本文是“财经独行侠”第938篇的原创文章,还请各位老铁帮忙点个赞,谢谢支持!

又到了我们的老朋友,中国船舶发业绩报告的时候了。看了最新的年报和一季报之后给侠哥的第一感觉就是,换船潮终于获业绩确认,新周期正式开启。

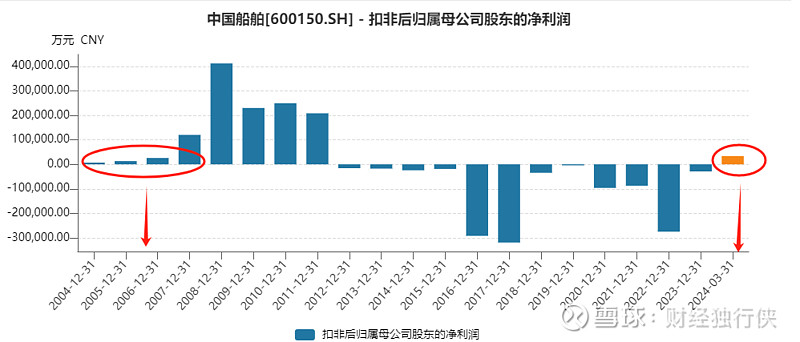

首次季度扣非扭亏

中国船舶2023年实现营业收入748.39亿元,+25.8%;净利润29.57亿元,+1614%。23年四季度收入251.85亿元,+20%;净利润3.96亿元。

24一季度实现营业收入152.7亿元,+68.8%;净利润4.01亿元,+821%。扣非净利润3.38亿元,去年同期为-0.36亿元。

这是近13年以来首次季度扣非扭亏。上一次出现这种情况,正是开启了06-07年那一轮波澜壮阔的换船潮周期。

从另一家造船企业中国重工的财报,一季度营收增长49%,净利润增长123%,扣非净利润增长708%,也可以侧面印证,的确是整个行业的景气度在回升,而不是中国船舶的个案特例。

此外,造船的下游航运近期也出现回暖迹象,中远海控股价今年涨了50%以上,这也将进一步拉动造船需求。

从订单数据来看,中国船舶在2023年交付的订单中,有25%签于2020年,这部分都属于偏低价订单,基本已经在23年三季度前交付完毕。预计2024年交付订单主要为船价更高的2021年订单,占73%。由此可以推断,今年以及明年中国船舶的业绩会只多不少,更上一层楼。

同时,中国船舶还提高了分红比例,拿出利润的30%出来分。这也说明了去年四季度和今年一季度的盈利并非短期趋势。管理层对后续盈利能力越来越强是有信心的。

止盈计划

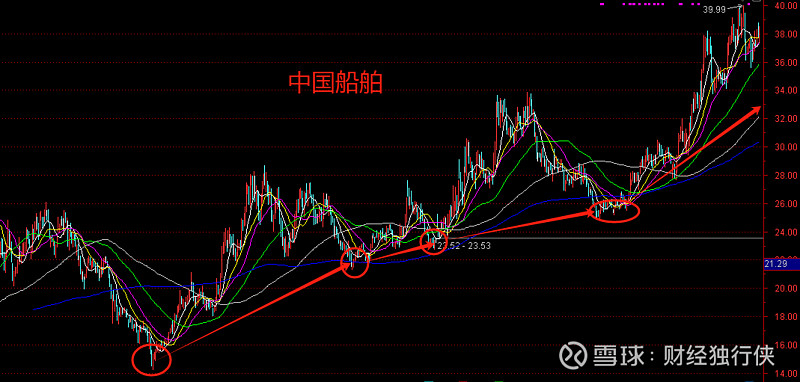

聊完了业绩,我们再来看市场表现情况。中国船舶的股价,从22年年中开始,就基本是一个震荡向上的走势。虽然磕磕绊绊,但总体高点和低点都在不断抬高。一路从15元涨到了接近40元。

在这个过程中,随着公司股价越涨越高,股东人数却是反而减少。这种情况通常出现在上升初期,筹码越来越集中,有利于行情走的远,走的深。

如今公司股价一路创新高,我们也获利丰厚,很多人就按捺不住激动的心了。于是对于止盈计划的思考也就提上了日程。目前侠哥的止盈计划分两步进行:

1、左侧止盈看50元附近,到了先走一半;

以我们的成本看,到50元差不多就是翻了一倍。先走一半等于留下的都是利润,应对之后的波动也可以更加从容。

2、右侧止盈用主升浪均线止盈法,收盘价跌破均线即全部离场。

从过往走势来看,中国船舶基本就是沿着30日和60日这两条均线缓缓上升的。60日线在今年一直都没破过,30日线也只在1月全市场泥沙俱下时短暂破过一点时间。所以看这两条均线都是可行的。

至于到底采用哪条均线止盈,全看个人风险偏好而定。30日均线回撤少,但容易被洗出局,尤其是像中国船舶这样的大周期品种,波动比较大。60日线可能遇到更大的回撤,但相应的如果是一轮大行情也能够吃到大部分的利润。

最后,预祝我们同在一条船上的兄弟们都能有一个圆满的收获。