各位球友们好呀,我们来回顾一下过去一个月的股市和债市吧。

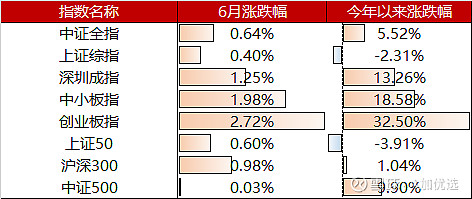

6月市场延续反弹趋势,上证综指上涨4.64%,深证成指上涨11.60%,创业板指上涨16.85%,风格上成长占优。近期的市场强势表现,仍然来自于市场对经济数据复苏和流动性宽松双重叠加带来的乐观预期,从披露的6月宏观经济数据看,规模以上企业工业增加值边际好转,PMI指数处于50枯荣线以上,宏观基本面存在改善的迹象;叠加当前全球央行的宽松环境不改,即便边际扩张有所放缓,但市场中堆积的流动性仍然非常充裕,支撑权益市场估值不断修复、提升,新冠疫情对经济的短期影响集中在一季度的现金流,随着后期的修复,市场具有更超预期的动能。从风格上看,后期市场大概率走入相对均衡,前期估值提升较快的成长行业、企业将逐步迎来中报的业绩验证期,业绩稳健扎实的公司估值将会得到肯定;与此同时前期上涨较少,但与宏观基础关系紧密的周期、价值板块,有望在下一阶段迎头赶上,实现估值一定程度的修复。

数据来源:Wind,区间2020年6月1日-6月30日

数据来源:Wind,区间2020年6月1日-6月30日

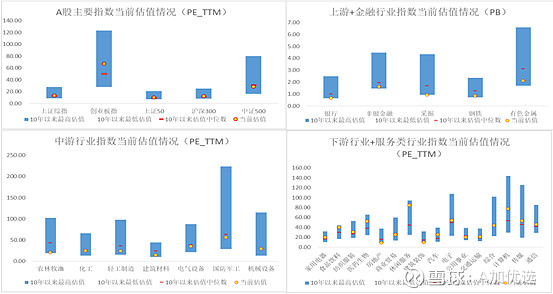

目前中小板与中证500的PE估值仍处于历史相对底部区域;创业板历史估值分位数已高于90%,沪深300、中证500、上证综指指均处于中位数水平;

数据来源:Wind,区间2020年6月1日-6月30日

上游行业、银行行业PB估值整体处在历史相对中/底部区域,休闲服务、医药生物、食品饮料、汽车、计算机行业PE估值分位数已高于90%,家电行业PE分位数已高于70%,通信、交运、纺织、传媒、电子行业PE估值分位数已高于60%,其余行业普遍处于相对中部或底部区域。

数据来源:Wind,区间2020年6月1日-6月30日

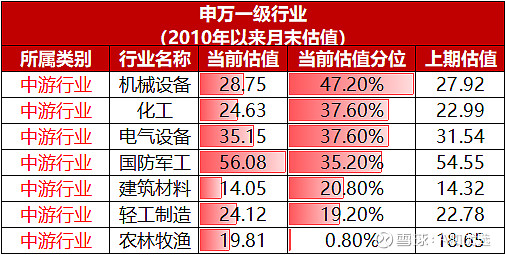

数据来源:Wind,区间2020年6月1日-6月30日

回顾完了上月的股市,那我们继续来看看债市表现如何。

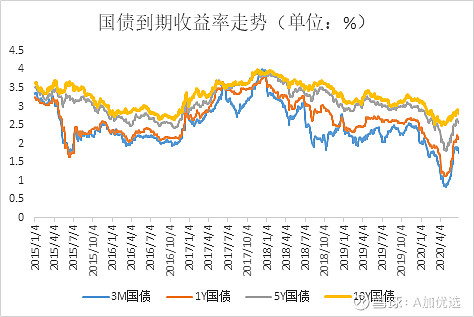

6月份经济数据呈现向好趋势,叠加半年末市场资金偏紧状况,市场对于央行的降息降准的货币政策宽松预期落空,债券市场延续5月继续调整。上月中债总财富下跌了84BP,国债下跌86BP,中短债下跌了85BP,企业债下跌50BP。从各阶段利率分位水平来看,所有品种的利率债和信用债的利率均呈现不同程度上的上行,其中短端的利率上行幅度最大,超越了2018年以来的单月幅度,仅次于2016年债券熊市的水平。

近期全球的风险资产表现走势强劲,资金风险偏好有所提升,同时叠加6月服务业PMI升至逾10年新高,在较大程度上压制债市情绪。资金面上,央行逆回购操作脚步放缓,近期处于净回笼资金状态。随着疫情逐步得到有效控制,市场认为特殊时期的政策可能存在陆续退出的迹象,后续债市将回归基本面逻辑,大概率呈现震荡格局。

数据来源:Wind,区间2020年6月1日-6月30日

数据来源:Wind,区间2020年6月1日-6月30日

数据来源:Wind,区间2020年6月1日-6月30日

数据来源:Wind,区间2020年6月1日-6月30日

给大家简单介绍一下我自己,我是鹏华基金旗下的小喇叭:鹏华A加优选,对于股市、债市和大类资产方面都有那么一点小研究,喜欢侃侃市场,聊聊大类资产~希望以后可以跟球友们多多交流,交个朋友~也希望大家 “转评赞”走一个~给我一丢丢动力!

风险提示:以上内容仅供参考,不构成投资建议。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。市场及基金的过往涨幅并不预示着未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金产品存在收益波动风险,投资者在做出基金投资决策时,应认同“买者自负”原则,在做出基金投资决策后,基金运营状况与基金净值变化导致的投资风险及亏损,由基金投资者自行承担。投资人购买基金时应仔细阅读本基金的《基金合同》和《招募说明书》等法律文件,了解本基金的具体情况。基金投资需谨慎。