这是一家我国特种气体领域中的龙头企业,公司生产的光刻气不仅获得了国际光刻机巨头阿斯麦的认证,还与多家半导体头部企业建立了合作关系。

从2021年开始,这家企业的历史净利润已经连续两年实现了增长,并在2022年以1.66亿元的净利润创出了历史新高。

业绩连续增长说明这家公司的净利润目前正处在上升通道中,未来业绩还有持续增长的可能性。

在此背景下管理层选择了扩大产能,目前这家企业有10个气体生产项目正在建设中,而这些项目的预计投资总额高达14亿人民币。

如果这价值14亿的生产项目都能投产的话,这家公司的产能将放大2倍以上,而产能的放大也会使这家企业未来的净利润出现增长。

目前,这家公司的股票在大幅回撤了58%以后,于近期出现了放量上涨的迹象。

大家好我是财报翻译官,今天将调研A股光刻机概念板块中,凯美特气(股票代码:002549)这家上市企业2023年半年报,并判断出公司今年的净利润是否能实现增长。

在2023年第二季度,虽然凯美特气的经营情况并不是很良好,并且净利润还出现了下降,但是同期这家企业的现金流却十分充裕,这也说明公司目前并没有发生实质性问题。

上面看过了凯美特气的经营情况,下面我们再来分析一下这家企业的生产状况。

2022年第二季度,凯美特气的存货只有4,953万元。到了2023年第二季度,这家公司的存货就达到了5,820万元,同比增长了18%。

在报告期内凯美特气产品的销售速度是放缓的,并且公司采购原材料的金额也出现了下降,所以存货的增长并不是管理层主动扩大了生产,而是产品卖不出去所造成的积压。

因为凯美特气的主营业务都是气体,所以在存货里包括了生产气体的原材料、产成品和半成品。

而产品积压说明公司目前生产的气体销售并不是十分畅销,所以管理层在未来扩大产能的可能性也不是很大,这也会影响凯美特气今年第三季度净利润的增长,这也是需要我们注意的。

上面看过了这家企业的生产情况,下面我们再来分析一下这家公司的在建项目以及现有产能。

虽然在报告期内凯美特气的经营情况并不是很好,并且净利润还出现了下降,但是同期这家企业却在扩大产能。

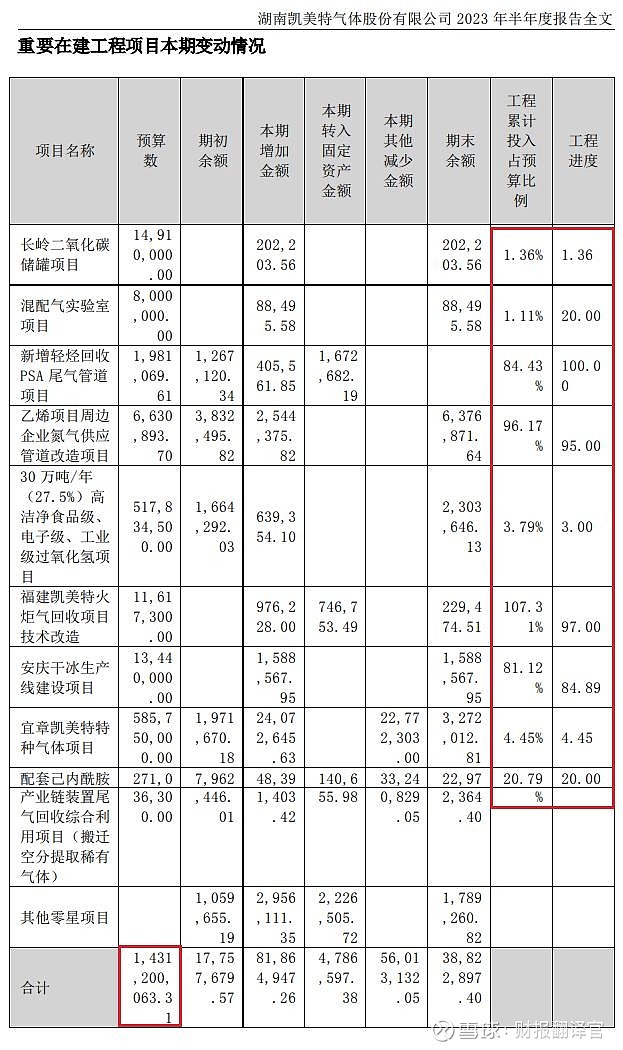

目前凯美特气有10个气体生产项目正在建设中,这其中包括宜章特种气体项目、火炬气回收改造项目以及二氧化碳储罐项目等,而这些项目的预计投资总额高达14亿人民币。

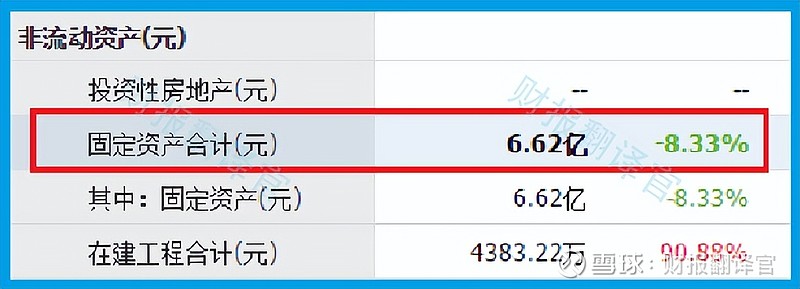

在报告期内这家公司的固定资产也就是生产气体的现有产能只有6.62亿人民币,所以这些项目都达产后,凯美特气的产能将放大2倍以上。

因为这些项目的平均工程进度达到了50%,所以后续管理层只要再投资7亿人民币,这些项目就都可以竣工了。

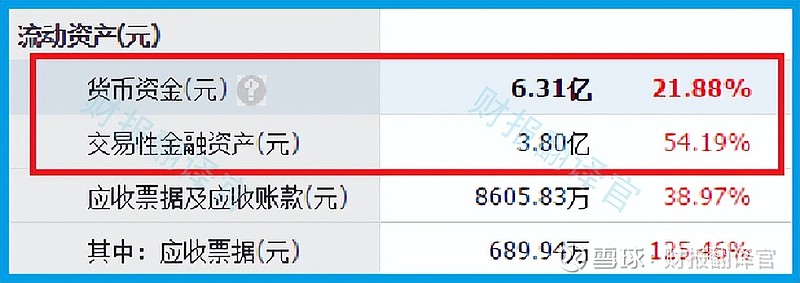

而在报告期内凯美特气的货币资金也就是短期内可以支配的现金总额为6.3亿元。交易性金融资产也就是用闲置资金购买的理财或者结构性存款的金额为3.8亿元,所以目前在这家企业的账户里有10亿多的现金。

因为账户里的钱可以完全覆盖投资款,所以这些项目对管理层来说没有任何资金压力。

虽然项目对凯美特气来说没有资金压力,但是由于工程进度并不是很高,所以翻译官猜测这些项目应该在明年能全部达产。

因为在2022年这家企业的净利润创出了历史新高,而在报告期内凯美特气的经营表现并不是很理想,所以翻译官猜测这家企业今年净利润有下降的可能性。

但是如果到了明年,这些项目都能达产再配合特种气体的行业风口,管理层一定会大幅提高存货的数量,此时市场再能消化掉凯美特气的新增产能,那么这家公司未来净利润的增长以及再次刷新历史最高纪录都将是大概率事件。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为凯美特气能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐凯美特气这只股票,也没有说凯美特气公司有多么的好,而是精炼翻译该企业的财报。