凯美特气是一家我国光刻机板块中的专精特新小巨人,公司生产的光刻气不仅获得了国际光刻机巨头阿斯麦的认证,还与多家半导体头部企业建立了合作关系。

下面我们先来分析一下凯美特气的经营情况,以及他的经营成果。

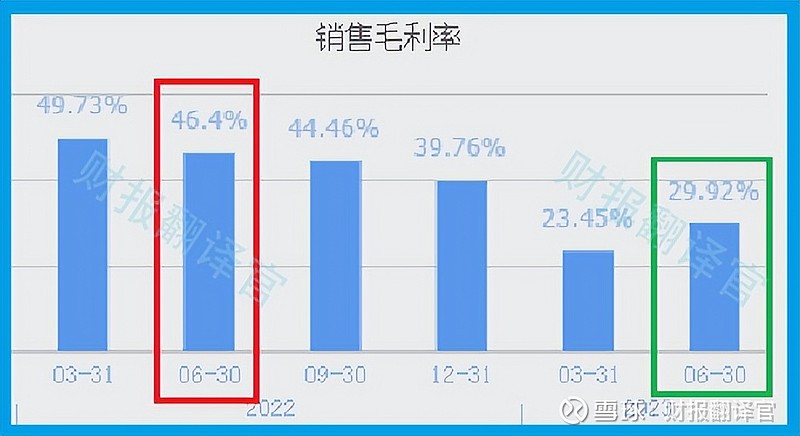

通过使用杜邦理论分析翻译官发现,在2023年第二季度,这家企业特种气体的利润空间出现了下降,同时产品的销售速度也放缓了。

2022年第二季度,凯美特气销售100元的特种气体还能赚回46.4元的毛利润,销售毛利率为46.4%。

而到了2023年第二季度,这家公司同样销售100元的特种气体却只能赚回29.92元的毛利润,销售毛利率降至29.92%,同比下降了36%。

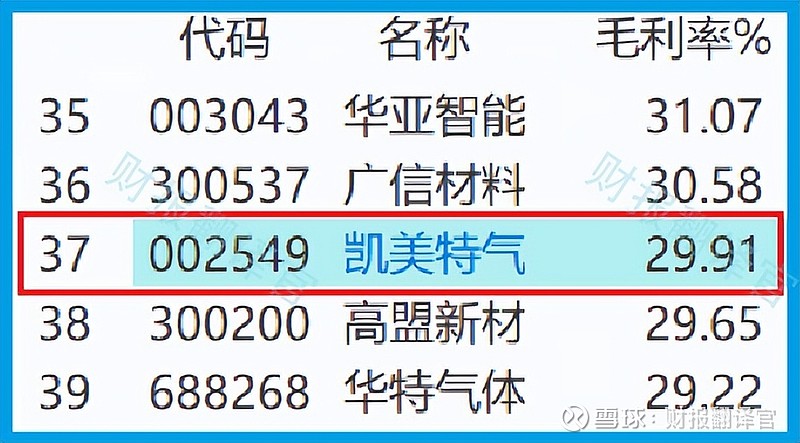

目前,凯美特气的销售毛利率也就是特种气体的利润空间,在A股光刻机概念板块83家上市企业中排名第37位。这个名次处在板块中等偏上的位置,说明其产品的利润空间相对来说并不小。

而通过分析凯美特气的利润表后翻译官发现,这家公司特种气体利润空间下降的主要原因是营业成本的高企。

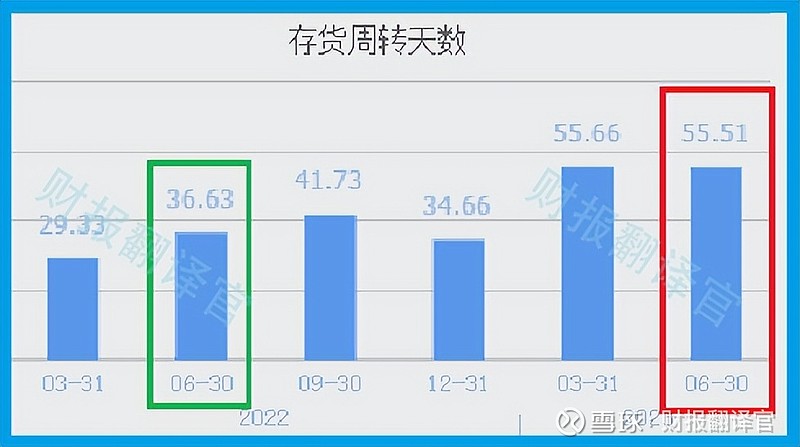

上面看过了凯美特气产品的利润空间,下面我们再来分析一下这家公司特种气体的销售速度。

2022年第二季度,凯美特气特种气体的原材料从进入到库房到产成品离开库房的时间只有37天,而现在的销售周期却需要56天,销售速度放缓了52%。

通过进一步分析翻译官发现,这家企业生产的气体中还包括了二氧化碳以及氢气,并且凯美特气还是我国产能最大的食品级液体二氧化碳生产公司。

所以这家企业产品销售速度出现问题的主要原因是,由于受到大环境的影响,二氧化碳气体的销售速度出现了放缓。

由于凯美特气在报告期内的经营情况并不是十分理想,这使得公司的净利润出现了下降。

2022年第二季度,凯美特气的净利润还有8,271万元。而到了2023年第二季度,这家企业的净利润就降至892万元,同比下降了89%。

因为在今年上半年,凯美特气的营业收入只下降了19%,所以这家公司净利润大幅下降另有原因。

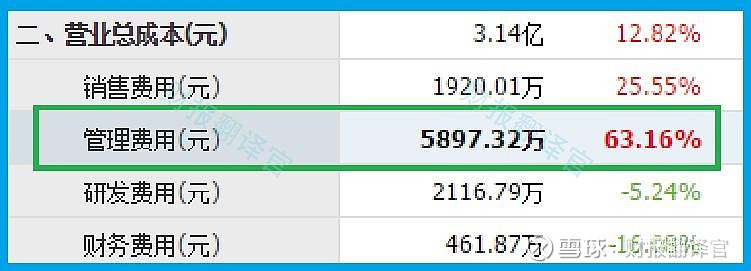

通过分析凯美特气的利润表后翻译官发现,这家企业净利润大幅下降的主要原因是管理费用的高企。

2023年第二季度,凯美特气的管理费用高达5,897万元,同比大幅增长了63%。

而在这家企业的财报中翻译官发现,凯美特气管理费用大幅增长的主要原因是股权激励费用的高企。

所以这说明在报告期内,这家公司净利润的下降不能真实体现出凯美特气的经营成果。

虽然在报告期内这家企业的净利润只有892万元,但是同期凯美特气因销售特种气体而实际收到的现金净额却高达1.39亿元,同比增长了11%。

经营活动产生的现金净额大幅高于净利润,并且同比增长,说明和去年同期相比这家企业的现金流变得十分充裕,其账户里的现金也变多了,而这对公司的生产经营是非常有利的。

通过上述分析我们了解到,在2023年第二季度,虽然凯美特气的经营情况并不是很良好,并且净利润还出现了下降,但是同期这家企业的现金流却十分充裕,这也说明公司目前并没有发生实质性问题。

目前这家企业有10个气体生产项目正在建设中,而这些项目的预计投资总额高达14亿人民币。

如果这价值14亿的生产项目都能投产的话,这家公司的产能将放大2倍以上,而产能的放大也会使这家企业未来的净利润出现增长。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为凯美特气能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐凯美特气这只股票,也没有说凯美特气公司有多么的好,而是精炼翻译该企业的财报。