首先我来简单描述一个这个策略的买入标准“当天高点大于前1天波动1%,买入”,卖出策略是“当天低点大于前1天波动1%,卖出”,这个策略的逻辑是如果当天的波动突破前一天的高点,证明今天上涨的力量比昨天大,上涨的力量大,我们当然要追涨(记住,这是追涨,不是追高),在突破这个值的时候就买入。卖出的策略就相反了,当做空的力量比前一天大的时候就平仓。这个逻辑听上去应该还是挺有道理的吧。逻辑上说的通,实际的效果如何呢?我们来回测一下,使用十年的数据2006-2016的上证指数,回测结果如下图

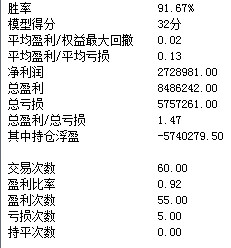

大家可以看到一共交易60次,盈利交易55次,亏损5次,胜率91.67%,这在策略里已经是非常高的比例了,那这个系统好用不好用呢?眼尖的同学已经看到截图中有个模型得分,模型得分仅32分,这是为什么呢?我们来看看他的盈利,见下图

盈利仅仅27.29%,10年啊,盈利为什么才这么一点?当然了,这个结果已经比10年还腰斩的韭菜好多了,我相信很多人进股市10年,不仅分文未取,反而亏了不少。能有27%的盈利已经超越了70%的股民了。2006年,上证在1600点左右,2016年在2700点左右,指数涨了68%,但是策略只赚到了其中的50%左右,问题出在哪儿?整体盈利大致由4部分组成:胜率、盈亏比、仓位、交易次数。仓位我前面有个文章专门探讨了,交易次数是由策略决定的,本策略60个交易,不算多,偏少一点,但是还能接受,不是这篇文章讨论的重点,有机会我们再来探讨。这个策略很大的问题是出在盈亏比上,大家在图一中可以看到一个指标"平均盈利/平均亏损&# 34;,这个指标仅仅是0.13,大家可以一下不能理解这个指标,简单的说如果平均每笔交易亏1块钱,那么平均每笔盈利只有1毛3分钱,这个比例就太糟糕了,亏1笔要8笔盈利才能打平,在这种状况下只有胜率达到到很高的程度才能盈利,幸亏我们的胜率在92%,基于这种胜率10年才勉强盈利27%。

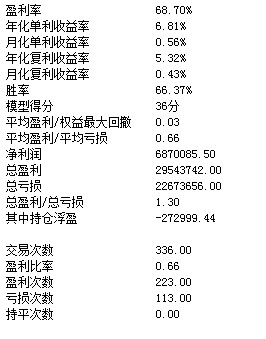

如果你需要的是高胜率那就直接使用这个系统,至少你能经常有自己在盈利的满足感。那如果你想既兼顾胜率,又希望能够再增加一点盈利怎么办?下面我们来对这个系统稍微调整一下,你想到怎么调整了吗?我们前面说了盈利是由4个指标组成的:胜率、盈亏比、仓位、交易次数。如果不调整买入卖出指标,胜率一般是不会变动的,其他3个指标任意调整都会对最终的盈利造成影响,仓位和交易次数这次我们暂不主动调整,我们来调整一下盈亏比。盈亏比怎么调整呢?减少亏损的一个有效方法是增加止损。每个人的止损方法不同,以后有机会再和大家探讨止损的设置。我们再来看看增加了止损的结果是什么?我们看一下图三

盈利增加到68%,胜率降到66%。各位看到这个结果不知道是什么感受?盈利增加了接近3倍,胜率降了30%,说实话,60%胜率的系统已经是胜率很高的系统了,一般的趋势追踪系统的胜率都在30%左右。胜率、盈亏比是一个策略中互相影响的一对因素,如何平衡这2个因素需要大家多琢磨。

高胜率不代表高盈利,高盈利需要配合各个指标,希望有机会再和大家探讨其他几个指标。

求索第一式信号

每日公布自己系统交易信号

这里简单介绍一下这个系统,这个系统是一个趋势系统,大家不要猜测他的指标,我很坦诚的说系统指标很简单,只是我自己增加了一点过滤、回撤的控制,主要是在仓位控制和止损止赢方面的调整。我自己在使用这个系统交易,近3年收益160%,这些交易都是在微博公开的,交易完成当日就公布在雪球傻瓜,大家有兴趣可以去看看。同时这个系统我回测过,上证指数从2005年至今,盈利466%,年化单利42%,创业板指2010年至今310%(创业板由于2010年才开始有),年化单利55%。看到这儿也许您开心,以为找到了什么神器,从此发财了。但是,又见但是(为什么这么多但是呢?),回测和未来有关联,但是不是必然的,有了这个系统最多是能协助你而已。有兴趣就来关注我吧!

最后附上几篇以前写的文章和我的交易记录,希望对大家有用

3年来交易记录,盈利160%

网页链接

一个简单的策略,利用指数10年7倍(公式版)——量化入门(三)

网页链接

如果想赚钱一定要找到一个适合你自己的交易系统网页链接

为什么给你一个能赚7倍的策略你仍然会亏损?网页链接

2015小结——我是如何通过ETF在2015翻倍的 网页链接

我是如何通过ETF在2015翻倍的(二)——2015小结网页链接

一个简单的策略,利用指数10年7倍,瞬间秒杀价投网页链接方舟88 @价值趋势技术派 @dinny_sachs @etf拯救世界 @等风的风 @管我财 @东博老股民 @不明真相的群众 @今日话题

$上证指数(SH000001)$