最近阅读了压铸行业内上市公司的2023年年报及一季报,做了一些比较分析。

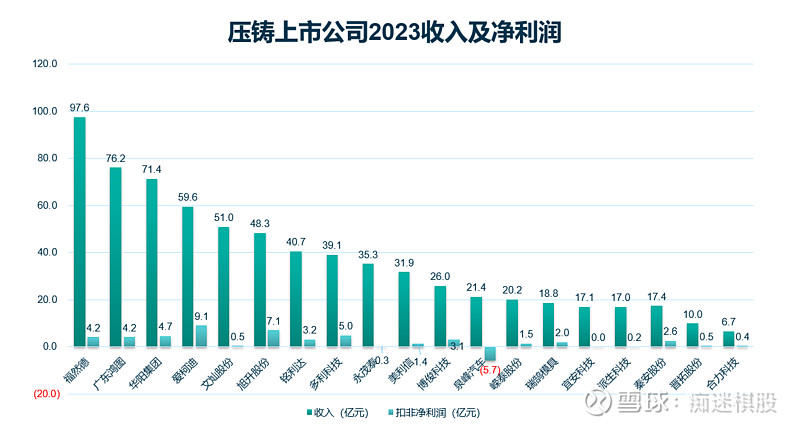

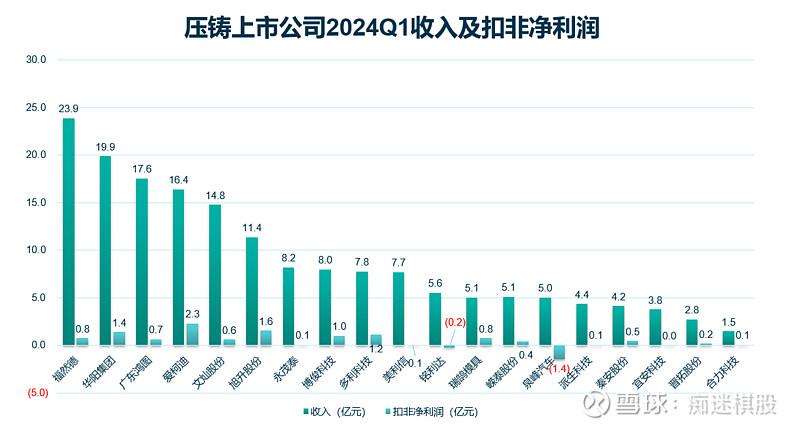

收入规模

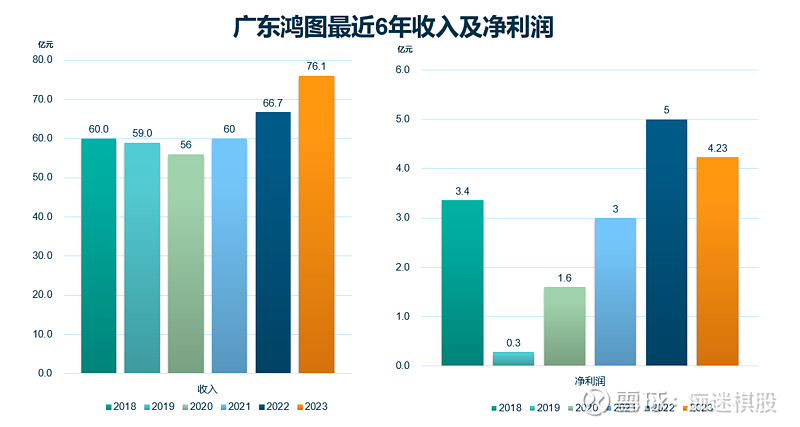

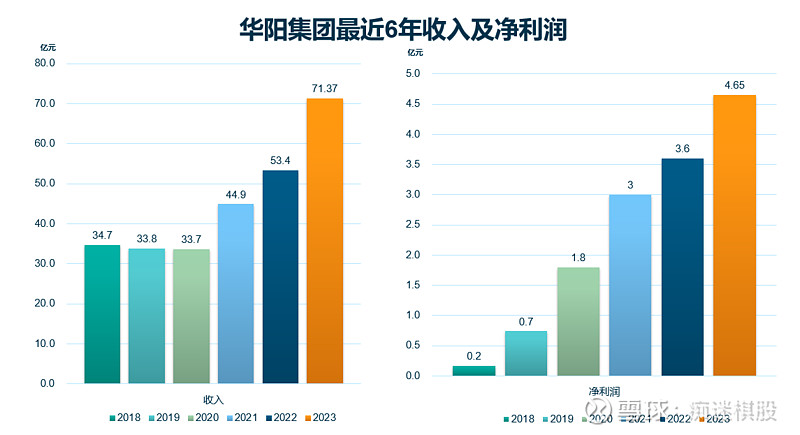

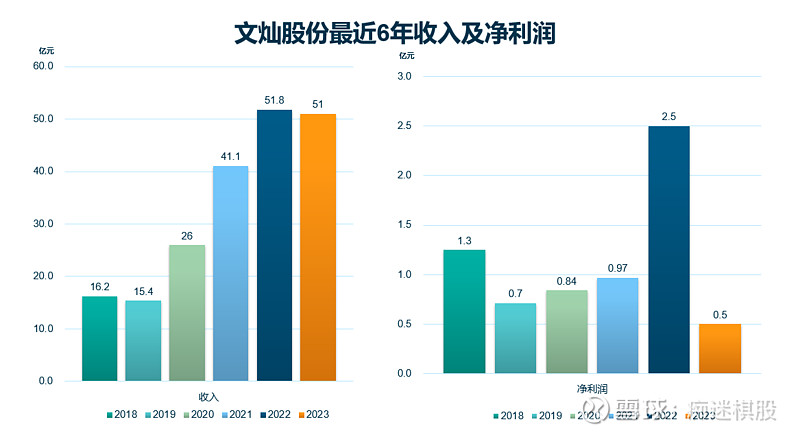

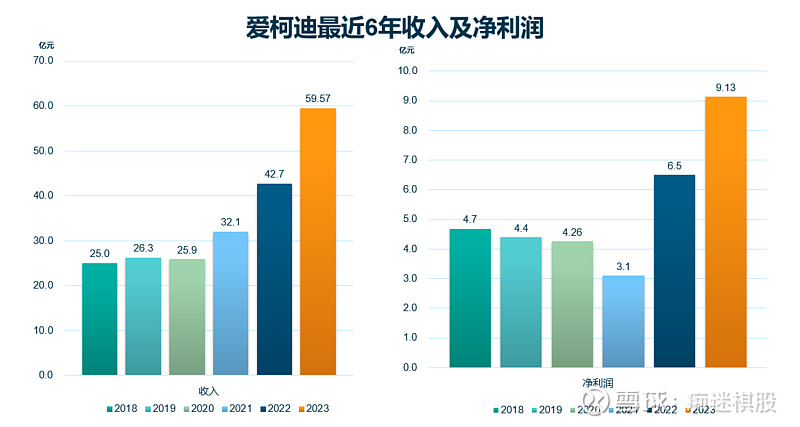

从收入上分析,广东鸿图仍然规模最大(福然德有大量加工配送及冲压业务),但是从增速上看,爱柯迪大概率在2-3年内会成为国内压铸一哥。这是讲规模。如果从利润总额或者利润率来评估,爱柯迪已经是国内压铸一哥了。目前10亿美金营业额已经可以跻身全球压铸企业前10名,等收入规模达到20亿美金,可以成为全球前三的压铸企业(不含汽车集团自己的压铸业务)。压铸企业出海势在必行。目前欧美日韩的压铸企业几乎都是全球布局,这方面国内企业也正在国外投资新项目。最终会就近为最终用户(各大汽车公司)供货。十年前国内头部的压铸企业规模只有2-3亿元美金,最近十年普遍增长了3倍。已经具备出海竞争的潜力。

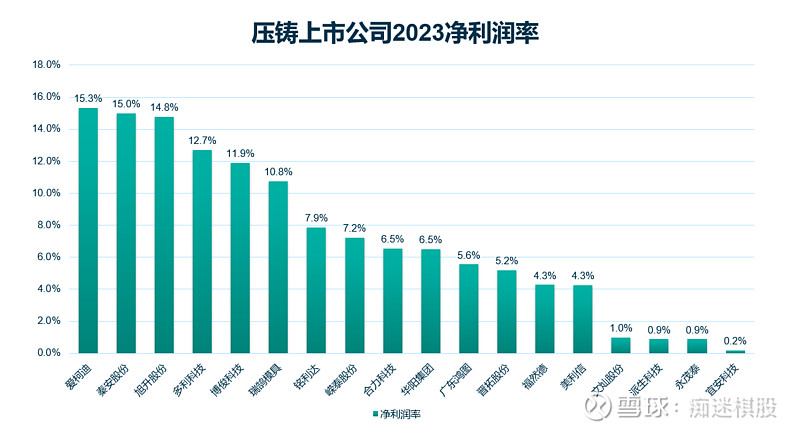

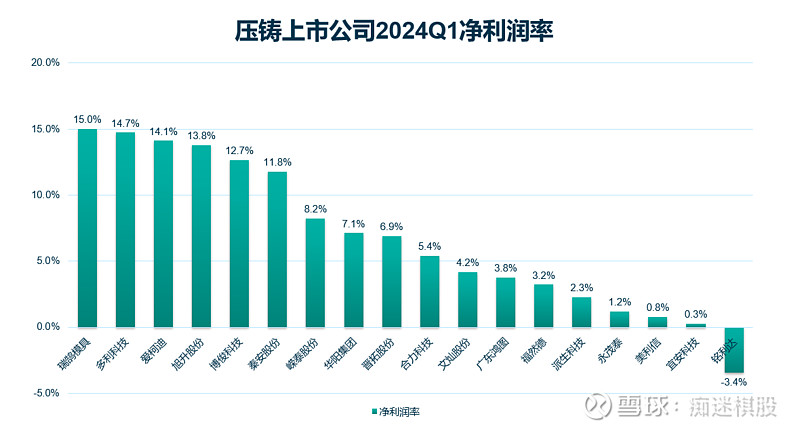

盈利情况

比起白酒、制药、品牌消费等行业,压铸企业的确是辛苦的行业。净利润率能达到15%已经是行业翘楚,净资产收益率达到10%已经是非常幸运了。这也是我一直忌惮不敢重仓的原因。短期内,压铸企业可能由于政策,或者概念风口疯涨,但是长期来看,仍然是一个重资产,低净资产收益率的企业。唯一的优势是头部企业增长速度较快。

增长速度评估

实际上除了鸿图,头部的压铸企业在最近5年内,普遍增长了100-330%。但是压铸件主要的应用市场是汽车行业,汽车销量从2018年的2808万辆增长到去年的3009万辆,只有7.2%。压铸企业在经历了3年疫情,仍能取得可观增长的根本原因有三点:

1、单车用铝量大幅增长。这方面贡献了主要的增量。

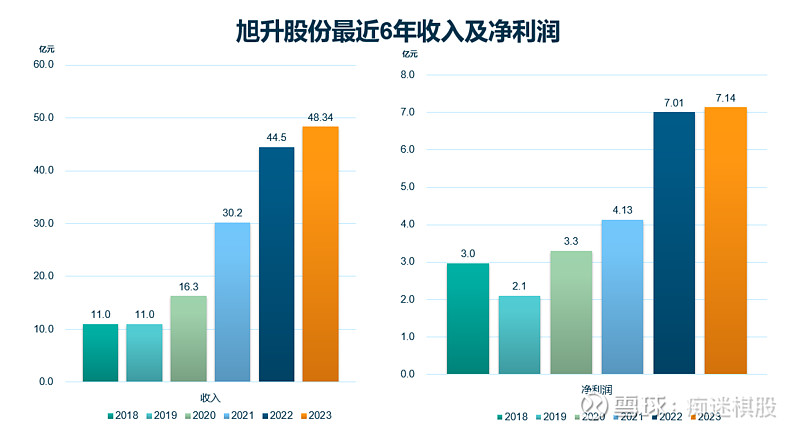

2、出口业务,实际上爱柯迪,旭升股份等企业国外业务已经接近一半。

3、行业加速洗牌,头部企业获得了更多订单,中小企业关停并转。实际上国内压铸企业的数量这几年已经减少大约35%。按照发达国家的情况看,这种头部企业集中的趋势还会继续,未来汽车企业会减少,压铸企业也会减少。这有利于行业头部企业的进一步壮大。

财报的含金量

实际上很多汽车供应链的中小规模企业都被客户拖欠了6-12个月的货款,导致现金流不好,那么压铸企业现金流如何。我们可以采用经营现金流/净利润来评价。头部企业还不错。尤其是爱柯迪、旭升股份,这个数据是143%,137%,这意味着他们的经营现金流是远远高出净利润的,这点十分难得。

股息率

压铸行业的股息率只有1-2%。看起来由于重资产,并且规模在快速增长,大部分的利润实际上是滚动用于投资。并不是自由现金流。几乎没有股息率超过2%的公司。

股价表现

大部分压铸企业股价已经回到了2020年的水平,最近三年长期持有的体验不好。当然上证指数也还停留在2020年的水平。压铸企业股价勉强跟随大盘。压铸企业由于增长速度远远大于GPD增速,理论上应该跑赢大盘。股价表现不理想的根本原因是这三年市场偏好切换了,市场资金更倾向于高分红的行业,垄断的行业以及国企。而压铸企业的PE一直在下降,估值的下降抵消了盈利增长对股价的推动作用。

当然由于一体化压铸概念的兴起,不少压铸企业在2022年有一次炒作的机会,大部分在半年内翻倍,甚至上涨200-300%的机会。这种机会大部分不是散户能够把握的。