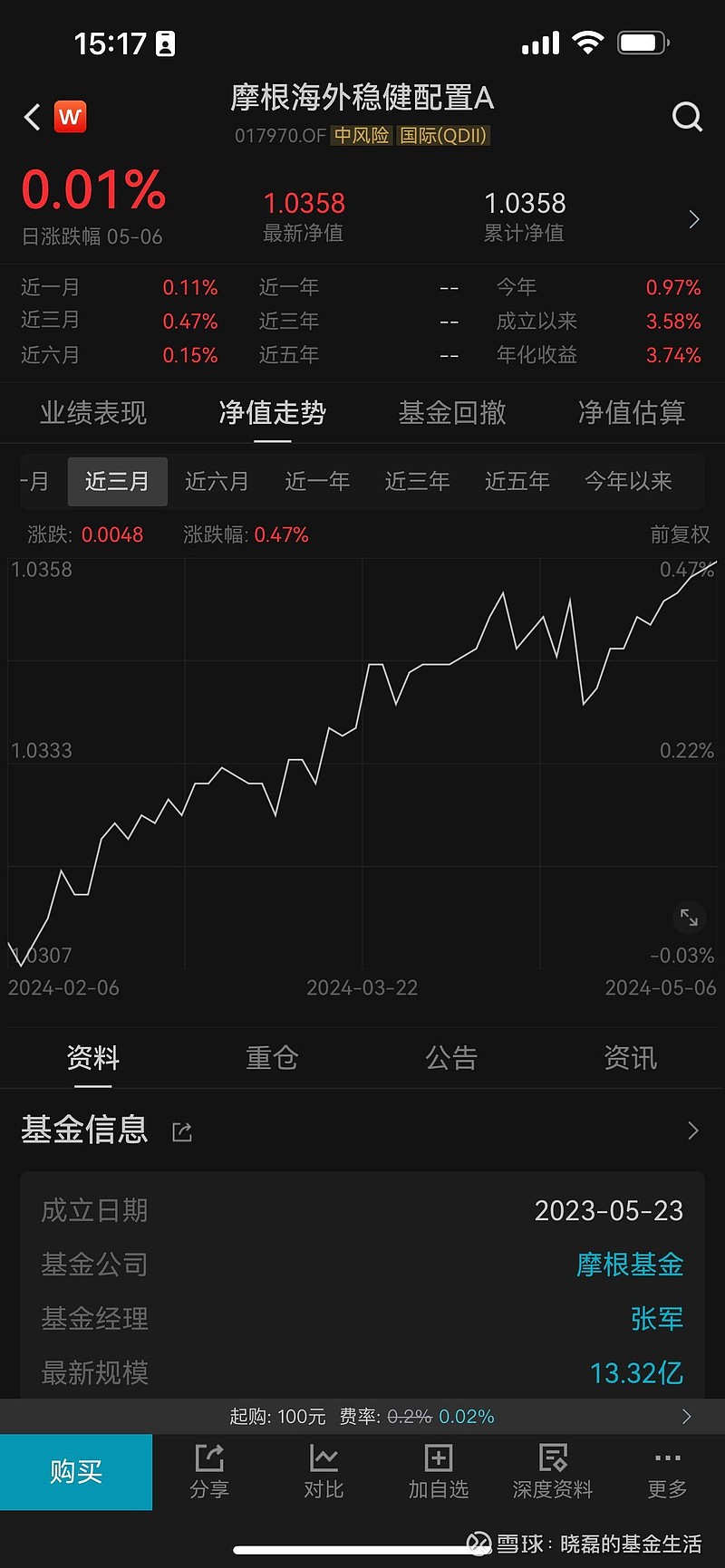

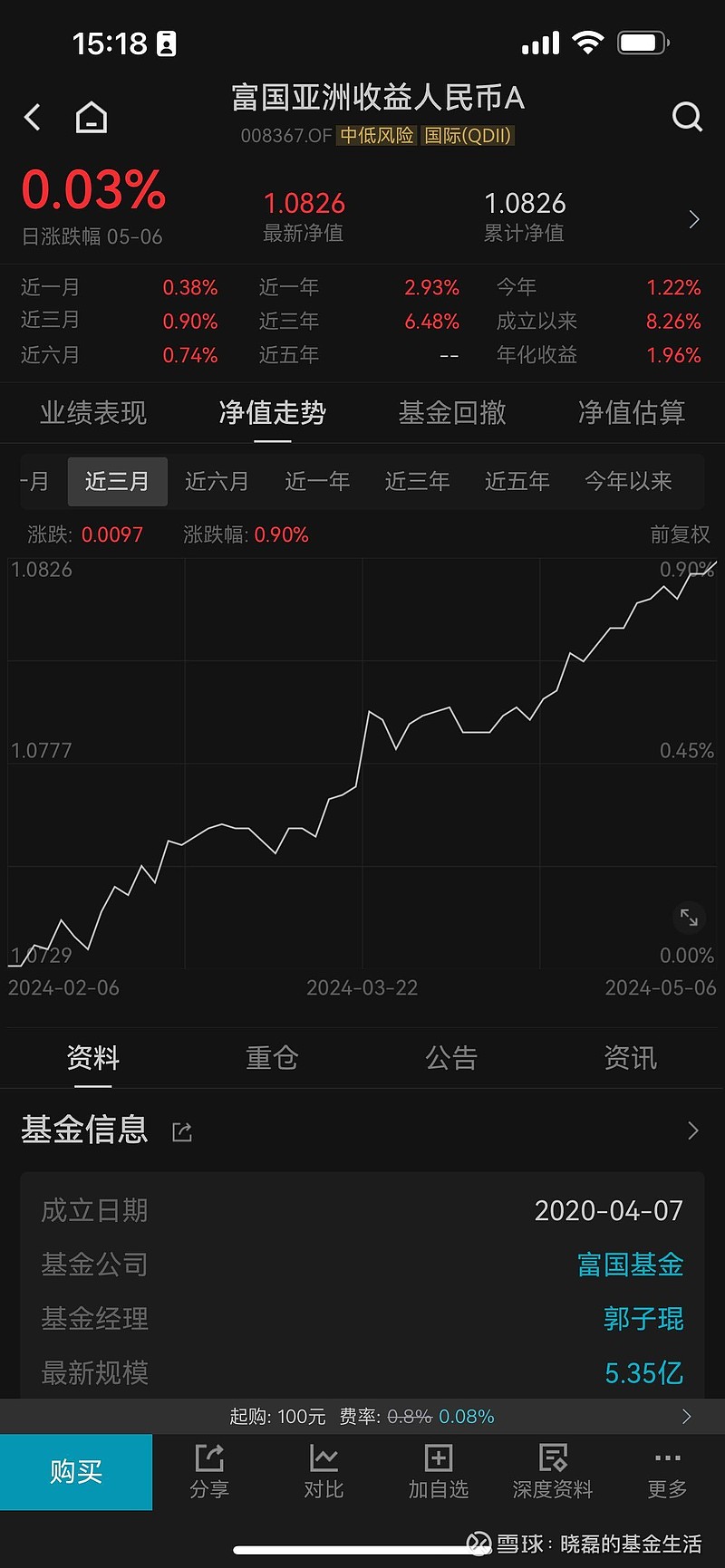

前者,短久期美元利率债后者,短久期中资银行美元债都是今年非常合适的策略,只是被美元资产按照人民币中间价换算的规则限制了,导致净值被系统性低估了2%如果组合大类资产配置比例可以放开限制,今年我在这类资产中的配置比例会继续增加之前我也说过的,如果可以的话我希望今年50%的资金用来“吃票息”所以最近在联系一些基金公司准备搞个“美元债专户”,专门给超高净值客户提供跨境资产配置方案了……