一、投资其实就是一个游戏,1万元翻倍10次,就是1000万;

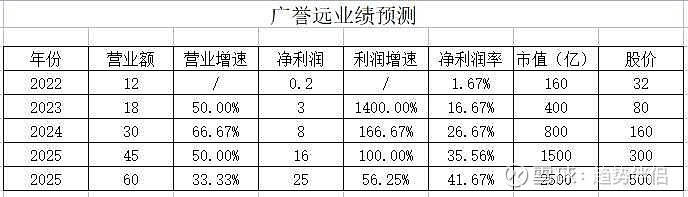

广誉远在接下来四年会翻倍4次,就是涨16倍;

2023年进入快速发展期到500亿市值(拿住不动),

2024年、2025年进入高速发展期到1500亿市值(拿住不动),

2026年往后进入稳定增长期到2500亿市值(做波段),

二、投资要不选第一,要不选唯一

道理要听老的,技术要学新的;

科技股要选第一:

带动风潮的流行,走在时代的尖端,引领者、卡脖子,科技股更新迭代太快了,所以咱们全局对比优中选优,科技股每年只选择第一先进技术;

消费股要选唯一:

全世界只有你有的独门秘笈;

广誉远的唯一有:龟龄集、定坤丹、龟龄集酒。

引用鞠总的金句:

傲视群雄的经典名方

独步天下的古法工艺

大浪淘沙的文化传承

存心天知的品质情怀

“修合之巅、中华药魂”精品中药的定位把广誉远送上中药的制高点。

三、趋势伴侣,主做大三浪

市值=净利润*PE

净利润增速趋势:

2023年开启业绩拐点,开始释放净利润,进入快速成长期,且连续5年业绩增速复合增长60%以上(以1亿为基础)

倾听市场把握趋势:行业的情绪趋势

只做升估值行业,不碰降估值板块;

中药估值趋势量价齐升,伴随利润释放和资本的介入情绪趋势在升温;

财富的大跃进,不是咱们看对了什么,而是咱们坚守对了什么,这个差距天差地别。

首先此文写给自己,希望咱们不但看对广誉远,也能坚守住广誉远。

也和有缘人共鸣,和广誉远彼此成就。