有了之前对企业的历史沿革、波特五力、招股说明以及财报等不同维度的分析之后,企业的确定性应该在投资者的心理有了个基本的认知,对于企业经营的灵魂三问也应该有了初步的答案,随后估值就可以顺理成章的进行了。

对于茅台的估值,可以有以下几种方法:

一、测算三年后茅台酒、系列酒以及财务公司归母净利

对于茅台的估值,唐师的方法是测算三年后茅台酒、系列酒以及财务公司归母净利,然后给予高确定性企业30倍市盈率估值,再将安全边际为5折的估值作为合理买入区间。

这里有几个关键推测数据:一是茅台酒销量要按照4年前年茅台酒基酒产量的80%-85%进行推测;二是系列酒销量按照2年前系列酒产量的80%进行推测;三是自2013年成立财务公司后,财务收入的费用不容小觑,这里要测算财务公司收入。

1、财务公司净利润

按照2023年《贵州茅台酒股份有限公司-关于贵州茅台集团财务有限公司的风险评估报告》内容可知:2022年度,茅台财务公司实现利息收入34.54亿元、实现净利润12.64亿元。

按照贵州茅台酒股份有限公司占股51%的比例计算,归母净利润为12.64×51%=6.4亿。2023年按照保守估算,采用6.5亿作为归母净利润进行模拟。

2、系列酒净利润

已知2021年系列酒基酒产量2.8万吨,可以推算出2023年系列酒销量2.2万吨(2.8×80%),以2021年系列酒销量3万吨,销售收入126亿为基础,则可推算2023年系列酒销售收入为2.2÷3×126=92亿。这里考虑到系列酒的单瓶价从2020年的158元/500ml 涨到了247元/500ml,涨幅约56%,净利率按照拍脑袋的方式在唐师2020年毛估20%的基础增加10%,也就是按照30%计算,系列酒的归母净利润为28亿。

3、茅台酒净利润

1增量

已知2019年茅台酒产量5万吨,可推算出2023年茅台酒销量为4~4.3万吨,相比2022年茅台酒销量3.8万吨,增幅约为5%~13%。

2提价

这里首先计算出2022年的茅台酒单瓶价格是1340元/500ml(1078÷37901÷2124=1340,销售收入/销售量/2124瓶每吨),相较于三年前的2020年1164元/500ml,年单价增长约为7%。

③计算2023年茅台酒预计营收

以2022年茅台酒营收1078亿为基础,则2023年茅台酒营收保守下限为:

增量5%,增价7%,营收1211亿(1078×107%+1078×5%×107%=1211)

乐观上限为:

增量13%,增价7%,营收1303亿(1078×107%+1078×13%×107%=1303)

④计算2023年茅台酒预计净利润。

2022年归母净利润627亿里,包含有酱香系列酒32亿(159×20%)、财务公司6.4亿。茅台酒销售所创归母净利润=627-32-6.4=589亿,净利率为589/1078=55%(净利润/茅台酒营收)。

由此推算2023年茅台酒的净利润为666亿(1211×55%=666)~717亿(1303×55%=717)

4、三年后合理估值及买点和卖点

综上,2023年茅台公司预计的净利润上限:717+28+6.4=751亿,下限666+28+6.4=700亿,大致可看做730亿±10范围。

考虑当前五年期国债利率2.97%,未来利率持续下行的情况,给予茅台三年后的合理估值为28倍市盈率;按照营业收入增长率继续保持15%不变进行估算,得出2025年茅台公司净利润为730×1.15²=965,则:

当年合理估值为730×28=20440

对应股价为21900÷12.56=1627(合理估值,无便宜可占)

三年后合理估值为965×28=27020亿

理想买点为27020÷2÷12.56=1076元(可占一倍便宜)

卖点为:三年后合理估值的150%为27020×150%=40530亿,对应股价3227元;一年内50倍市盈率位置为730×50=36500亿,对应股价2906元,二者中较低的数值为一年内卖点。

二、按照财务预算及第一季度营收占比进行测算

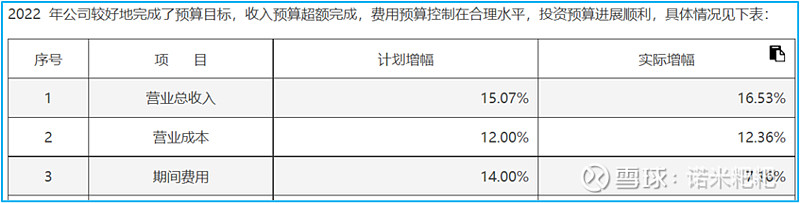

唐师的这个方法主要是采用2个数值以及测算1个变量。2个数值包括:一是取自《2022年度财务预算方案》中“2022 年度实现营业总收入较上年度增长15%左右”;二是取自《2023年第一季度报告》中营业收入比上年同期增减变动幅度20%。1个变量包括:利息收入和财务公司收入的分配问题。

首先看第一个数值15%,这是唐师按照2022年股东大会会议资料当中《2022年度财务预算方案》进行的推测,它所依据的是茅台企业的高确定性。

通过以上表格可以看出:一是2022年实际增幅高于2021年计划增幅;二是期间费用需要测算。

期间费用可以用实际增幅7.16%进行反推,可以推出期间费用包括销售、管理、研发以及财务等4项费用。

其次,第二个数值为20%,也就是第一季度完成20%,间接证明了全年完成15%基本没有问题,可以将其看做是乐观的情况。

最后,看利息收入和财务公司收入的分配问题。

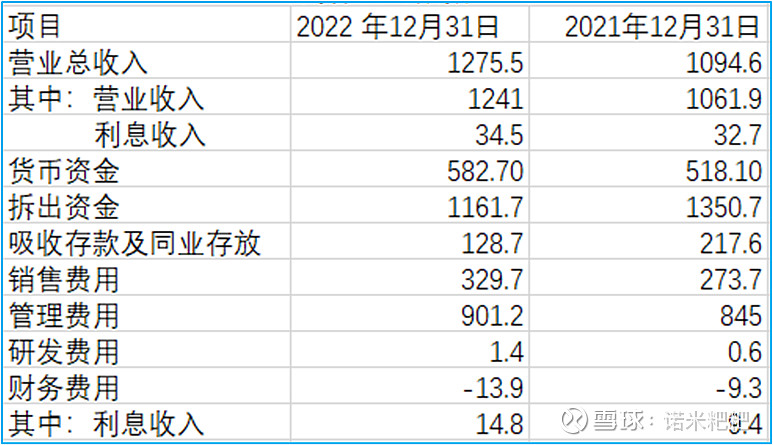

合并利润表中一共包含2个利息收入科目,这里需要做个区分:一是营业总收入下的利息收入。其中包括营业收入、利息收入、已赚保费和手续费及佣金收入。这里的利息收入是茅台公司设有财务公司,该财务公司属于金融行业,利息收入就来自于该财务公司把货币资金贷给他人使用的利息所得,也就是茅台公司把钱存到财务公司(拆出资金),财务公司再存银行得到的利息。

存在财务公司的钱,可以粗略地用“拆出资金-吸收存款和同业存款”分别估算为年初1133亿(1351-218),年末1033亿(1162-129),简单平均为(1133+1033)/2=1083亿,获得利息收入35亿,利率约为3.2%(35/1083)。

二是财务费用下的利息收入。财务费用是企业为筹资生产经营所需资金等而发生的筹资费用,包括利息费用和利息收入。这里的利息收入就是指茅台公司将自有资金账户里的钱存银行后得到的利息收入。

2022年初和年末茅台股份公司自有资金账户资金(货币资金,主要包括银行存款、库存现金、其他货币资金)分别为518和583,当中简单平均全年资金(518+583)÷2=551亿,当年获得财务费用-利息收入14.8亿,利率约14.8÷551=2.7%,这就是财务公司的利率。

注:这里的-14.8亿是利息收入,源自“财务费用=利息支出-利息收入”,由于茅台几乎没有借款,所以利息支出基本为零。

吸收存款部分的收支都很小,算两抵忽略。这是指吸收来的这部分存款是需要支付利息的,但也有利息收入,这个利差收入规模太小,忽略不计。财务49%的少数股东损益,一并在合并利润表的少数股东损益里剔除。

假设2023年茅台至少要再赚720亿(此处取15%预增长)左右现金回来,期间要分红分掉325亿(2022年分红),故年底现金总量可以估算为:2022年报的拆出资金1162亿+货币资金583亿-吸收存款及同业存放129亿+预计2023年赚到的净利润720亿-预计2023年七八月份支付的2022年股东分红325亿=预计年末现金数量2011亿。

注:720亿这里属于插值法,是一种估算方法,就是去尝试一个最接近结果的数据代入估算过程。

假设自有资金583亿部分基本不动,全年利息按15.7亿(583×2.7%)估算,剩余约1428亿(2011-583)作为财务公司拆出资金,2023年全年财务公司所获利息收入估算为(1162+1428)/2×3.2%≈41亿。

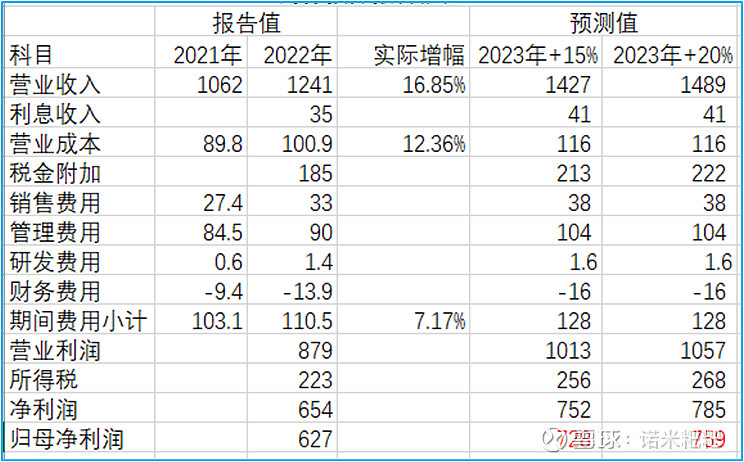

然后按照财务预算披露的增长数据,

就可以得出2023年茅台公司合并利润表的大致模样:

综上,2023年归母净利润在728-759亿之间,简单写作740±10亿。这是指全年不上调出厂价的假设下的兜底情况。如果期间宣布出厂价上调,归母净利会随之提高。

三、营业收入平均增速估值

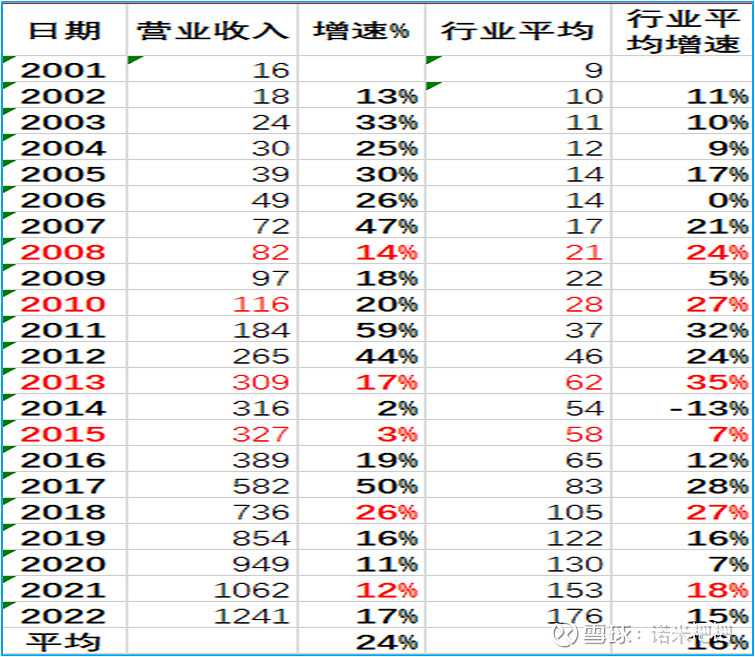

在对企业确定性初步了解的基础上,如果当年企业经营没有重大变故,则可以直接采用财报营业收入数据进行推测,这里主要采用“利润表检测清单”中,企业自IPO以来的营业收入增速平均值24%以及行业增速平均值16%,鉴于茅台数值高于行业数值的情况,将16%模拟低速增长,24%模拟高速增长,

得出结论如下图:

727亿~777亿大致可看做750亿±10。

这个方法充分体现了自身对估值二字的懒人理解方式,完全充斥着对实际利润预测的不确定性、拍脑袋决策以及非常偷懒的各种要素,不具备任何实际投资参考意义。

综上三种方法,共推出净利润730、740、750三种结论,这时不妨再拍下脑袋,取中间值740±10作为最终结论。估值方法在前面已经计算过,这里就不再重复了。

郑重声明:本文仅限个人的学习分析,属于个人的读书笔记加实践练习,充满着各种错误及主观偏见,不作为任何投资建议使用。

最后附上点这篇文章的写作感受,真是应了那句话:输出才是最好的输入。在写之前觉着之前已经统计了那么多详实的数据,书也看了不少,而且一看基本就明白了,最后的利润估算应该不是个难事,但实际操作时才发现,看明白和讲明白完全是两码事。前前后后花了差不多一个月的时间,陆陆续续看书、查资料、看唐师的文章以及各位同学们的大量分析才把那些模棱两可、似懂非懂的问题逐字逐句地搞清楚、弄明白,最终汇总出了属于自己的一小篇文章,实属不易。随着文章完成带来透感、获得感和成就感,也让自己终于在这种闷热潮湿的环境下喘了口凉气的感觉,也让我对日拱一卒的力量有了更深入的理解——除了一点点坚持外,最重要的是开始。