【内容概要】

1、集成电路产业:芯片设计、晶圆制造和封装测试。

2、IC 封装基板(IC 载板)是连接并传递裸芯片(DIE)与印刷电路板(PCB)之间信号的载体,是封装测试环节中的关键,是在PCB板的相关技术基础上发展而来的,建立IC 与 PCB之间的讯号连接,承上启下的作用。

3、封装方式分类可分为 WB/FC×BGA/CSP 等四类,其中FC-BGA 技术要求最高。

4、按照基材可分为BT载板、ABF载板和MIS载板。

5、ABF 是由日本味之素研发的一种增层薄膜材料,硬度更高、厚度薄、绝缘性好,适用于细线路、高层数、多引脚、高信息传输的IC 封装,应用于高性能CPU、GPU、chipsets 等领域。ABF树脂是极高绝缘性的树脂类合成材料,主要由日本味之素厂商生产,是全球载板生产卡脖子的关键原材料。

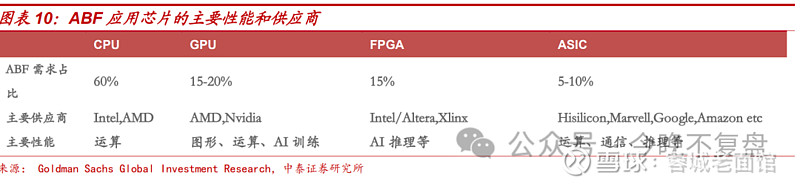

6、ABF 基板主要应用于高性能计算芯片,包括CPU,GPU,FPGA和ASIC。CPU是通用处理器,可以执行AI算法但性价比较低;GPU是图形处理器,拥有较强的并行计算能力,适合加速AI计算;FPGA是可编程逻辑器件,可以灵活地对芯片硬件层进行编译,功耗低;ASIC是定制专用芯片,可以在架构和电路上进行优化,满足特定应用需求,性能高、功耗低,但成本也高。

7、ABF载板未来主要增长动力来自于:1、AI发展,2、Chiplet,3、芯片制程升级带来的ABF载板层数面积增长。

8、ABF载板上游材料被垄断,制约ABF载板扩产。从ABF载板上游来看,ABF膜是ABF载板的重要原材料,目前主要由日本味之素垄断,该产品为其生产味精的副产品,被intel率先采用,预计短期内垄断局面不会有大的改善,其考虑几年内做出追加投资建设新厂,2025财年ABF 出货量每年复合增速 18%,仍难以满足 ABF 载板需求。

正文内容

今晚不复盘

,赞1

一、ABF膜历史篇

在日本味之素的官网上,有专门的一个纪录片,记录了ABF从诞生到投入到半导体芯片产业的过程,从中可以看到一项新技术从破壳而出到艰难被市场认可,直到做到全球霸主的完整历程。

从ABF在1996年技术立项,经历多次失败,最终在四个月就完成了原型和样品的开发。此后却直到1998年都依然无法找到市场,期间研发团队面临解散。1999年,ABF最终被一家半导体领导企业所采用并推广,成为整个半导体芯片行业的标配。

这一过程中,味之素的研发团队将研发、技术秘密和专利布局紧密配合,即使在最困难的找不到市场的三年,也始终坚信未来一定会有广阔的市场,没有忘记在全球进行知识产权保护,正是这种执着的信念,以及在全球不断构筑强大的技术壁垒,才使得味之素的ABF能够保持霸主地位至今,几乎占据了全球ABF市场。

在20世纪70年代,味之素开始对食品生产时的一些副产品的应用进行研究,对氨基酸化学在环氧树脂及其复合材料中的应用进行基础研究,发现一些物质具有极好的材料性能,可能用于电子行业的树脂和涂层剂。80年代,味之素的专利中就出现了一批应用于电子行业树脂方面的研究。

20世纪90年代,随着从MS-DOS到Windows操作系统的过渡,个人计算机CPU大规模集成的兴起,以及终端从早期CPU中的约40个增加到今天的一千个端,对高级CPU基材的需求迅速增长。这导致从转向安装在包含复杂布线模式的多层电路基板上的CPU,从而对新的绝缘材料产生了迫切的需求。

1996年,一家CPU制造商与味之素就利用氨基酸技术开发薄膜型绝缘体一事进行了接触。

也正是这一需求,导致了CPU基板的先进绝缘体的发展。味之素虽然是该领域的后期进入者,但专注于薄膜,使其产品与传统的墨式绝缘体区别开来,并产生了一种材料,解决了在高性能 CPU中使用传统绝缘体所带来的重大问题。

电路集成的进步使得由纳米级电子电路组成的CPU成为可能。这些电路必须连接到电子设备和系统中的毫米级电子元件。这可以通过使用由多层微循环组成的CPU"床"来实现,称为"堆积基板"。

ABF 有助于这些微米级电路的形成,因为它的表面容易接受激光处理和直接镀铜。如今,ABF 是形成电路的重要材料,用于引导电子从纳米级 CPU 终端流向印刷基板上的毫米级终端。

……原文很长,有兴趣的可以搜一下原文看一下。

二、ABF膜行业现状

ABF载板是一种用于CPU、GPU等高性能计算芯片的新材料,上游的ABF膜被日本味之素一家垄断(占全球95%的市场份额)。

味之素所掌握的ABF(Ajinomoto Build-Up Film,中文名:味之素堆积膜)是用于制造高性能半导体的重要绝缘材料。ABF载板是IC封装载板的一种,IC封装载板是一种用于连接芯片和PCB的重要材料,为芯片提供保护、固定支撑以及散热等。在下游领域方面,2023年ABF载板主要应用于PC领域,占比47%,服务器与交换机总计占比25%,AI 芯片和5G基站分别占比10%,7%。

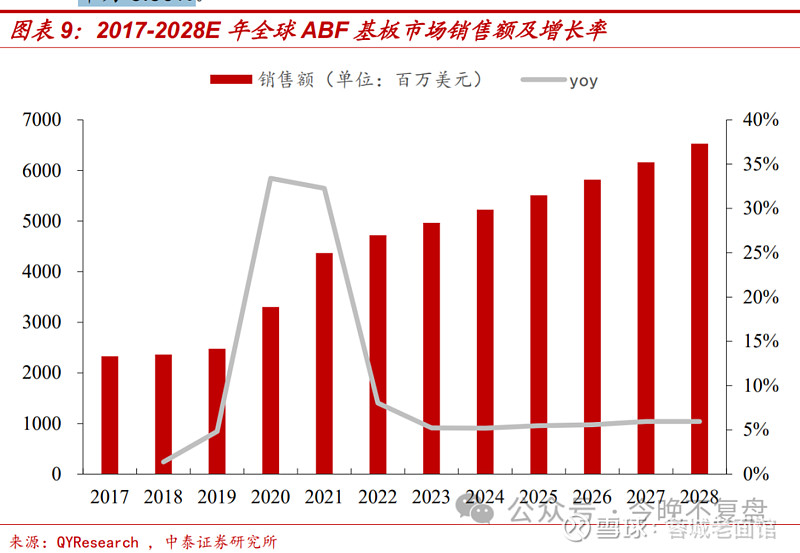

Absolute Reports研究表明,到2028年,全球ABF市场有望达到65亿美元。

味之素表示,到2025财年,预计ABF的出货量将以每年18%的速度增长。根据味之素3月份发布的中期业务计划,2022财年,公司约有60%的ABF输出将用于高端数据中心服务器,预计到2030财年这一比例将达到75%至85%。“很明显,未来芯片上使用ABF的区域将会增加,”Fujie表示。“我们将进行投资,使我们能够响应这种需求。”

ABF载板行业供不应求,全球领先企业主要进行ABF载板的扩产。2018年起,包括奥特斯、欣兴电子、揖斐电等在内的IC载板厂商纷纷进行扩产,但整体产能提升有限,远不及市场需求,导致IC载板行业已经持续多年陷入供不应求、量价齐升的状态。根据全球各大IC载板厂商此前披露的扩产计划显示,2022年是新建项目投产的高峰期,扩产产能将逐步开出,预计整个产能释放高峰期将持续至2025年。

三、ABF载板行业

2020-2024:AI、5G、云服务、物联网等新技术、新应用的兴起,大大拉动了对 ABF 载板的需求,市场情况持续向好,CAGR达17%

全球 ABF 载板市场销售额持续增长,市场规模不断扩大。据QYResearch 数据显示及预测,2028 年全球 ABF载板市场销售额预 计达到 65.29 亿美元,2022-2028年全球 ABF 载板市场规模复合增长率为5.56%

ABF下游市场:ABF 基板主要应用于高性能计算芯片,包括 CPU,GPU,FPGA 和 ASIC。CPU是通用处理器,可以执行AI算法但性价比较低;GPU是图形处理器,拥有较强的并行计算能力,适合加速AI 计算;FPGA是可编程逻辑器件,可以灵活地对芯片硬件层进 行编译,功耗低;ASIC 是定制专用芯片,可以在架构和电路上进行优 化,满足特定应用需求,性能高、功耗低,但成本也高。

各种芯片有各自的性能和供应商。其中,60%的 ABF需求来自CPU, 15-20%来自 GPU,15%来自 FPGA,5-10%来自于 ASIC 等。此外,预计在 2023 年及以后进入市场的下一代半导体芯片设计都将需要更 多的ABF材料,这将导致该市场的复合年增长率进入一个快速扩张的时期。

ABF 载板未来主要增长动力来自于:1、AI 发展,2、Chiplet,3、芯片制程升级带来的 ABF 载板层数面积增长

ChatGPT的发展增加了对算力和AI芯片的需求进而带动ABF载板需求 ChatGPT 是 OpenAI 公司基于 GPT 模型架构训练的大型语言模型, 完成多种自然语言处理任务。在 ChatGPT 背后,是微软极其昂贵的超级计算机在支撑。具体来讲,ChatGPT 的使用依赖大模型,大模型的参数高达至少千亿级,背后要有巨量的算力用来训练。同时,相应服务 器/交换机等作为算力核心载体和传输的硬件,采用 CPU+加速卡的架构形式,在进行模型的训练和推断时会更具有效率优势,主流加速卡为CPU+GPU 模式。CPU,GPU 作为ABF载板主要的应用下游,需求上 水涨船高,从而带动 ABF 载板的市场需求。为大型科技公司和云计算公司需要使用英伟达芯片来训练和 部署其生成式 AI 应用。

Chiplet 处理器芯片市场规模的增长拉动ABF需求。Chiplet 即小芯片,原理是将原本一块复杂的 SoC芯片,从设计时就按

照不同的计算单元或功能单元对其进行分解,然后每个单元选择最适

合的工艺制程进行制造,再将这些模块化的裸片互联起来,通过先进封装技术,将不同功能、不同工艺制造的 Chiplet 封装成一个 SoC芯片。由于分解后的芯粒可以分离制造,可以采用不同的工艺。对于工艺提升

敏感的模块如 CPU,可以采用先进制程生产,而对于工艺提升不敏感

的模块比如 IO部分,则可以采用成本较低的成熟制程制造,以此来降低成本。

随着芯片制程提升,作为关键封装基板的 ABF 载板层数、尺寸随芯片制程升级而不断升级,目前ABF载板高端产品层数已在14-20层,尺寸至少在 70mmx70mm,甚至到100mmx100mm,线路细密度则逐渐进入6-7μm,2025 年正式进入5μm 竞争。同时,由于 ABF 载板技术难度较高,其层数、面积的增长往往将对良率产生较大影响,高层数、大面积的ABF载板对产能的消耗往往是远远大于底层数、小面积的ABF载板的。

四、ABF载板上游材料被垄断,制约ABF载板扩产

从 ABF 载板上游来 看,ABF膜是ABF载板的重要原材料,目前主要由日本味之素垄断, 该产品为其生产味精的副产品,被 intel 率先采用,预计短期内垄断局 面不会有大的改善,其考虑几年内做出追加投资建设新厂,2025 财年ABF出货量每年复合增速18%,仍难以满足 ABF 载板需求。