上周末,上海家化(600315.SH)发布公告,即将召开年度股东大会;今年的股东会上,管理层的日子未必会好过。这家曾经因为大股东与前任董事长的纷争而成为舆论焦点的家化巨头,不得不面对这样一个处境:今年一季度营业收入与净利润双双下跌,其中净利润更是大跌超过三成。

面包财经翻查上海家化历年财报发现:这是该公司近十年来首次出现营业收入与净利润开年双降。上海家化的处境其实只是整个国产日化行业尤其化妆品品牌艰难处境的一个缩影,在外资品牌挤压之下,国产品牌正全线溃退。

十多年首次利润营收双下滑 家化巨头压力山大

上海家化是为数不多能与外资巨头抗衡的本土化妆品牌持有者,旗下拥有六神、佰草集、美加净、高夫等品牌。但去年以来,这家巨头正面临着销售和利润的双重压力。

根据财报,今年一季度上海家化净利润为1.27亿元,同比减少32.87%,即便剔除投资收益的影响,跌幅仍然接近两成。去年上海家化的账面净利润虽然大幅上涨,但涨幅主要来自出售参股公司股权所带来的投资收益,扣除这一因素,去年净利润实际上较上年下跌超过6%。上海家化财务数据图解可以在面包财经(ID:mbcaijing)上点击“调阅”获取。

库存增加、应收账款形势恶化以及渠道变革,也是上海家化不得不面临的问题。去年底,上海家化的应收账款达到7.62亿,比上年激增44%,而同年营业收入涨幅不到10%。公司对此的解释是:“零售终端竞争态势加剧,各渠道零售商及代理商均面临严峻的资金压力,使得整个回款帐期明显变长”。

在电商的冲击下,加大新兴渠道和品牌推广的投入似乎已经成为必然的选择。但加大营销费用似乎并没有达到预期的效果,去年该公司的营收上涨不到10%,而销售费用则增加了超过16%,费用增幅远高于营收上涨的幅度。今年一季度该公司的营业收入则已经开始小幅下降,未来是否能够扭转局面尚未可知。

作为中国屈指可数的大型化妆品上市公司,上海家化正遭遇着前所未有的压力。

外资品牌霸榜 国产化妆品销声匿迹?

更严重的问题则来自外资品牌的冲击。尽管遭遇压力,上海家化已经算是国产化妆品商中的佼佼者了,目前中国化妆品市场已经被外资品牌所主导,国产品牌早已沦为配角。

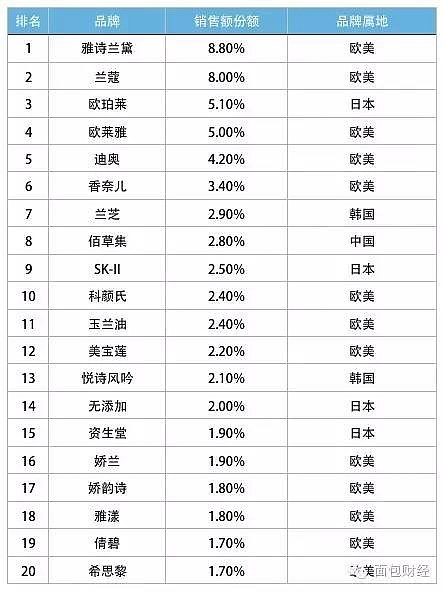

据上海家化去年年报中所引述的一份第三方研究报告:2015年百货店前二十品牌中只有上海家化的佰草集这一个国产品牌,而且排名仅在第8,其他19个均为来自欧美和日韩的外资品牌。

简单的计算,这前二十品牌在中国的市场份额占比高达58.6%。去除上海家化佰草集2.80%的市场份额,则外资品牌占中国化妆品市场份额至少在55%以上。下图为2015年百货店前二十品牌(数据来源:中怡康)的市场占有率:

尽管百货渠道目前受到电商的挑战,但依然是化妆品最主要的销售渠道之一。事实上如果仔细观察各大电商平台的销售情况,占据主流的依然是外资品牌。

化妆品是个规模巨大且快速成长的市场。国家统计局数据显示:2015年中国限额以上单位化妆品零售额为2049亿元,与2014年化妆品零售额的1825亿元相比,增长了8.8%;虽然增速比此前略有所下降,但接近9个百分点的增速仍很可观。下图是面包财经根据国家统计局数据绘制的近年来化妆品零售额变动图:

2015年中国化妆品市场零售额是2008年化妆品零售额的3.23倍,但国产品牌在这个两千亿规模的大市场里并没有太多容身之地。这个化妆品的口径比较宽泛,其中护肤品、头发护理、沐浴用品、口腔护理和彩妆贡献了中国化妆品市场87%的市场销售额。宝洁、联合利华、欧莱雅、资生堂、欧舒丹等欧美上市公司均在中国市场占据相当位置。

近年来迅速兴起的海外代购和跨境电商进一步冲击了国产化妆品的市场份额。统计数据显示,2015年韩国化妆品出口顺差史无前例的突破10亿美元,其中对中国出口占比近半;目前,韩国已经成为中国第二大化妆品进口来源国,仅次于法国。

韩系品牌正随着热播韩剧的广泛传播,借力跨境电商渠道等方式快速渗透到中国日化市场。并不只是韩国,日本、澳大利亚等国家的化妆品同样通过跨境电商在抢食中国日化市场的大蛋糕。

市值腰斩 资本大鳄掌控国产品牌“双赢”还是“双输”?

在经营面临压力的同时,上海家化的股价表现也颇不如人意,跌幅远超大盘。今年以来(截止6月3日收盘),上海家化的股价下跌了接近30%,而同期上证指数跌幅不到17%。即便从去年股灾发生前的最高价算起,上海家化的跌幅依然超过上证指数。

在资本市场上,消费品尤其是具有品牌优势的日用消费品,在很大程度上被看作具有逆周期性,上海家化曾经也具有这种特质。很多投资者将上海家化与贵州茅台相提并论,看做是抗周期性股票的代表。

如果观察上海家化和贵州茅台的长期股价走势可以明显的发现,在2013年之前的多年间,两家公司的走势颇有相似之处,的确可以相提并论。尽管在股灾和大熊市中也会下跌,但整体上市值和股价伴随着利润增长节节攀升。

但近两年来这种情况发生了明显的变化,下图是上海家化与贵州茅台近十多年来股价走势图:

贵州茅台近两年来依然频创新高,当前的复权价远超去年股灾前的最高价,是2013年底的接近3倍。但上海家化此前的复权股价不仅较去年股灾前腰斩,比2013年底也跌去约三分之一。

2011年平安信托以51.09亿的价格从上海市国资委手中接过上海家化集团100%的股权,由此间接成为上市公司的第一大股东。平安系入主上海家化之后,大股东与公司创业元老葛文耀为首的高管层发生不少分歧。2013年葛文耀以退休的名义去职,但大股东与创业高管的纷争并未平息,上海家化甚至对已经去职的葛文耀提起诉讼,追索相关款项。

后葛文耀时代的上海家化在资本市场上动作不断。2015年出售了旗下参股公司江阴天江23.84%的股权,确认投资收益17.35亿元,占当年利润总额66.43%。今年4月份,上海家化又公告称将动用5亿元资金认购平安系旗下基金。上海家化集团的股权,也在平安系内部倒手。

出售资产后短期业绩上升不算困难,动用上市公司资金认购与大股东关联的基金,股民们也无法阻止。但平安系和新任管理层们需要面对的问题是:曾经能力抗外资品牌的上海家化,如果在后葛文耀时代陨落,不仅大小股东要受损,也意味着国产化妆品彻底从主流品牌名单上消失。网页链接*fWQgahIUljEB8fV-yztW7b*byQiZojmmeuVrUh4nYUhVCcaf5HJiLk2ZhhrTfsKTPXhQUO1wdfyL2MgLYovyEQ9-jzLjq0vtzIgc5Jlc=