“俏江南”的前世今生

自2000年,张兰成立“俏江南”,主打高端精品川菜品牌,凭借其品牌特色、精准定位和高雅环境把生意做的风生水起,并迅速发展壮大,可称之为“餐饮界的LV”,随后在北京陆续开了十几家店,火遍大江南北。到2006年,张兰创办了“兰会所”,将高端又升了一个台阶,也因此,“俏江南”在2008年中标奥运会中餐服务商,为8个场馆提供餐饮服务,使得“俏江南”知名度倍增。

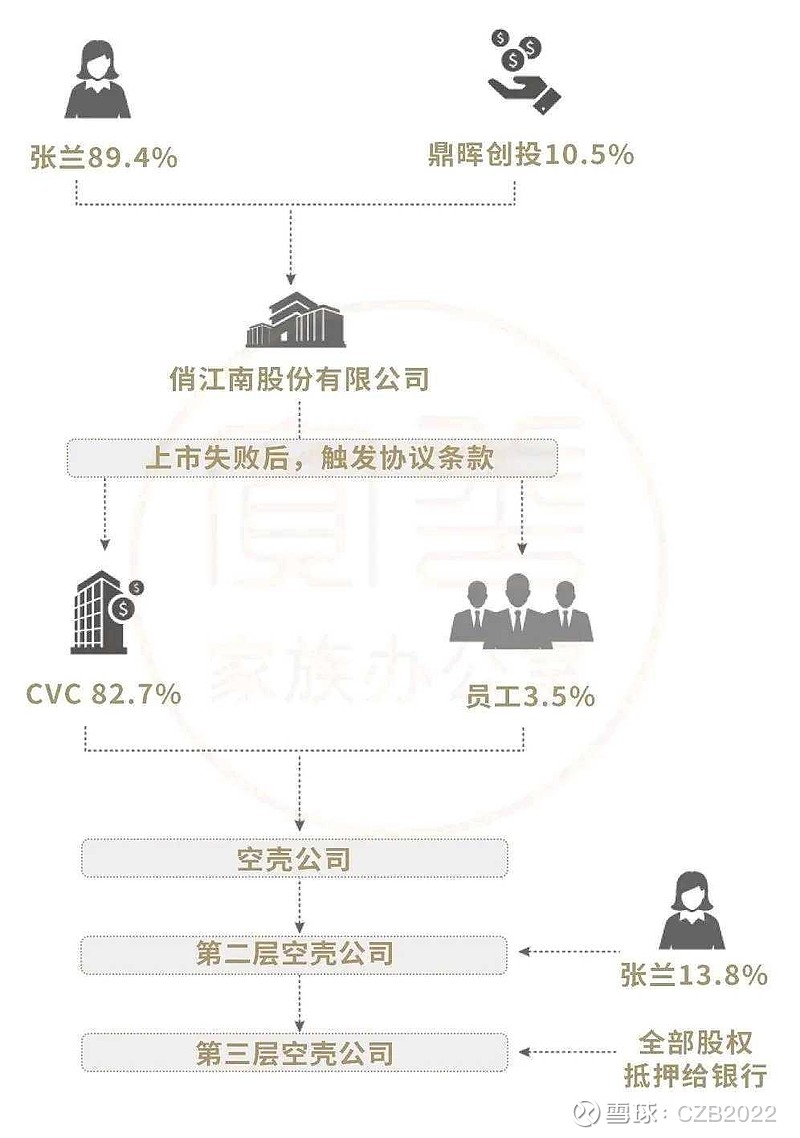

然而,好景不长,2008年国际金融危机爆发,许多行业受到冲击,为了缓解公司资金压力,2008年年底“俏江南”引入顶级私募机构鼎晖资本投资,双方签订了出资协议,鼎晖投资出资2亿元获得了“俏江南”10.53%的股份。但这也正为张兰日后埋下了“祸患”。协议中还有一条被称为“对赌”的条款,即“俏江南”必须在4年内完成上市,否则鼎晖投资有权要求“俏江南”赎回股份并按照20%的年化收益率支付利息。4年20%的复利意味着总利息与本金相同。也就是说4年后如果“俏江南”没有上市,鼎晖有权把10.53%的股份还给“俏江南”并连本带利拿回4亿元。

此后,张兰千方百计地寻求“俏江南”的上市方式,先后在中国证监会以及港股寻求上市,甚至为此更改了自己的国籍,皆以失败告终。也因此,触发了回购机制。因无力回购,张兰不得已低价将股份出售给了欧洲大牌的私募基金CVC,而CVC利用杠杆收购,自己只出了六千万美金,然后借助银行借款以及私募,共计3亿美金收购了“俏江南”。至此,张兰失去了“俏江南”的控制权。

张兰出局的是三个致命点

三条“致命”条款是导火索

鼎辉为“俏江南”设置的对赌条款、领售权条款、清算优先权条款触发了后续的一系列事件,是整个“俏江南”最终易主的导火索。不得不承认,张兰当时过于自信,忽略了公司上市将面临的各种风险,最终未能完成上市,触发了回购机制,导致自己不得不贱卖自己的股份。

CVC的恶意收购策略

正如她自己所说,自己痛失“俏江南”是因为自己不懂金融,签了对自己不利的投资协议。在引入CVC基金时,没有参透协议中的风险,使得CVC在控股“俏江南”之后,就接管了“俏江南”,而自己则被清算出局,又因为CVC指派的管理层不懂经营,导致“俏江南”的业绩大幅下滑。CVC为了弥补自己的损失,在未征得张兰同意的情况下,就计划用俏江南的股权作质押来贷款,并且因为没有履行银行的贷款协议,于是“俏江南”被银行委派保华接管了,最终,CVC基金和张兰都出局了。

没有掌握公司控制权

在出售股份时,张兰轻易地售出了自己的股份,导致CVC接管了公司,而自己则沦为了小股东,没有话语权。作为老牌的投资机构,CVC深知股权收购的风险,设立了一套极其隐蔽的三层架构,将第二层空壳公司的13.8%的股权配售给张兰,却将第三层的全部股权抵押给银行,导致张兰手中的股权实际上已易主他人,没有实际控制权。