消费板块经历了去年四季度的情绪回暖、今年一季度末的情绪走低、今年5月-6月的情绪再次回暖以及今年7月-8月开始的再次承压,可谓挣扎。

今年凡是在大消费板块布局深的都比较惨,造成这种极端行情的核心因素可以归结为三个:

第一、2021年一系列经济政策调整(房地产、互联网平台、教育等)的冲击在今年集中爆发,直接冲击就业和经济预期。三季度以来,尤其九月份,经济预期的悲观程度已经到了极限,大概率是我入行以来最严重的一次。记得2012年三季度,大家也很悲观,但至少觉得还有很多事情可以做,今年大家似乎觉得无计可施。

第二、今年国内疫情的高频反复和在部分城市的猛烈爆发,对经济和社会心理都造成巨大冲击,尤其是三月份上海的一系列操作,经济预期陡然降温,国内居民储蓄倾向快速抬升,消费直接被摁到了地板上。

第三、俄乌战争的冲击。俄乌战争对全球消费市场的冲击主要通过两个方面,一是全球能源大幅涨价,全面通胀,以欧洲最为突出,挤压消费支出,二是冲击消费心理,恰逢世纪之初,难免让人怀疑这难道又是一战的重演?这种不确定性之下,多少让人收敛下消费的欲望。其实俄乌战争对中国的消费冲击,并不直接,但会间接影响资本市场情绪。

市场闻消费而色变,消费研究员成了各类段子编排的对象,真的惨。消费板块目前享受的待遇,可类比的有2015年底的钢铁煤炭有色、2018年底的电子和计算机、2019年的医药。

既然这么惨,现在还有配置价值?

对,不这么惨,还真没这么强的配置价值,低估的机会都是跌出来的。都不用去wind里拉板块的历史估值,就把这些年大家耳熟能详的优质消费标的拉出来看一下就能深刻的感受到这种低估的状态。投资的本质本就是买入低估的东西。

低估状态买入可以保证亏钱的概率很低,但要获得可观的正收益则需要引起低估的因素能够减弱或者消失。其实归根结底,导致消费弱的核心原因就是经济弱,跟政策关系很大,大家也都知道,新的周期就要开始,经济自然也不能老这样。实际上,从最近的社零数据来看,消费也在慢慢由非常态向常态恢复,这是事物内在的发展演变规律。人说“有钱没钱、回家过年”,低迷了两个季度了,临近年关,放肆一把是有可能的。

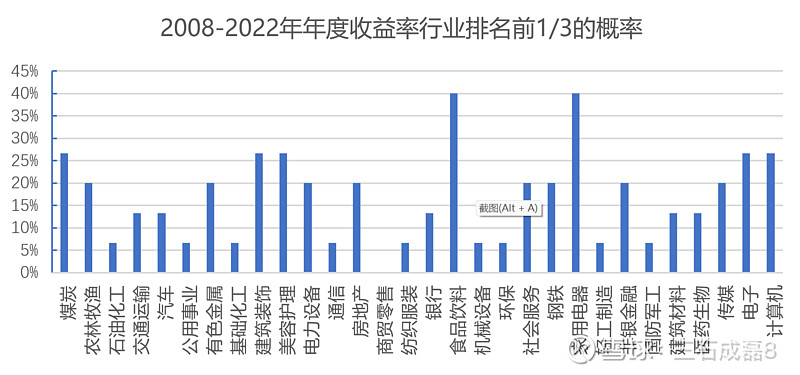

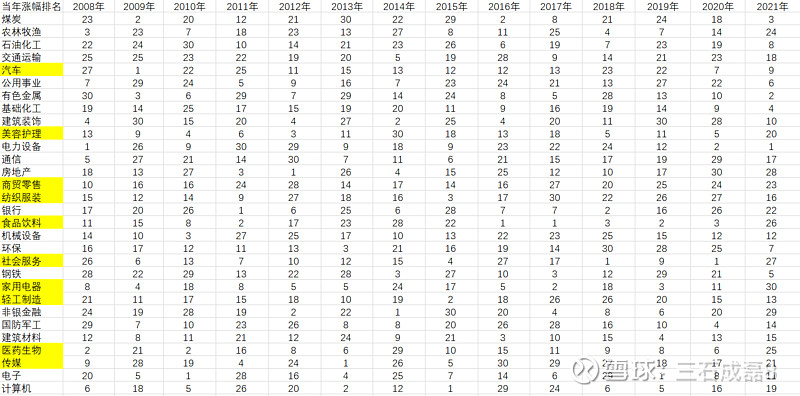

一个很有意思的数据结尾。消费板块,尤其是食品饮料和家用电器,在过去十五年的胜率