对于洋河上半年的业绩分析,雪球上已经有不少文章,都分析得很透彻了,6个字概括就是“高端化+全国化”,我在这里就不过多赘述了。

说说我在这份半年报中发现的一些现象。

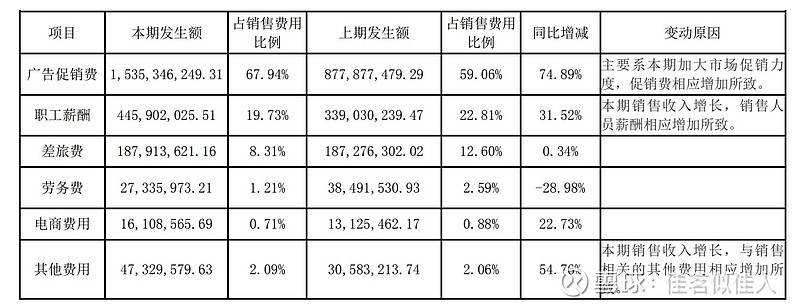

①销售费用高增长,但并未失控。

先看洋河半年报销售费用情况:

同比增长52.04%,远超收入增长幅度,乍一看,挺唬人。

细看一下销售费用结构:

广告促销费15.35亿,同比增长74.89%,更唬人了。

公司给出的原因简单粗暴:加大市场促销力度,促销费用相应增加所致。

通过字面意思拆解:广告促销费 ≈ 广告费 + 促销费,我们进一步拆分:

23年上半年公司广告费投入合计4.75亿左右,意味着促销费投入约为10.6亿,去年同期是多少呢?就不上图了,直接说数据:3.73亿。

23年公司促销费是22年同期的2.84倍。如公司所说,的的确确是“大力度”了。

这里就有一个很重要的问题要思考:这样的费用投入力度,到底是公司有意为之还是被动竞争导致的费用失控?

销售费用看起来增速挺唬人,实际上促销费增长更唬人,那么为什么说销售费用并未失控呢?

我们可以关注一个指标:毛销差。

23Q2毛销差历史对比:

23H1毛销差历史对比:

毛销差可以作为观察公司在利润获取和销售费用投入方面如何权衡的一个视角,通过数据可以看出,无论是单看二季度还是整个上半年,公司的毛销差并未发生明显的下滑, 甚至相比过去几年还有小幅提升。公司的盈利水平依然处于良性且可控的范围内。

从行业现状来看,白酒行业上半年需求不振和渠道高库存的困境是一张明牌,因此必然带来销售端竞争烈度的提升。

从公司经营权衡来看,投入更多促销费用有助于提升产品在销售端的竞争力,从而帮助下游渠道顺利去化库存,这是当前环境下的头等大事。

公司通过产品结构升级提升了毛利率,但同时选择通过提升促销费用将这部分毛利率的提升让利给了下游。

这种选择我认为是合理的,一旦未来行业消费需求回暖,逐步回归正常的销售状态,这部分促销费用大概率是要率先被压缩掉的,届时产品结构升级带来的利润率提升,迟早会变成真金白银的利润回馈给股东。

那么,下游渠道库存以及渠道的状态怎么样了呢?

②渠道库存可能已经回归到了良性状态,或者说可能已经没那么差了。

由于没有具体的渠道库存数据,我们只能通过公司披露的财务数据进行一些组合,从不同视角去寻找一些线索。

先放数据:

销售端,刚才说过了,洋河绝对的大力度促销,帮助下游销售、去库存。

渠道端,公司适当放开了银行票据的结算,并通过兑现销售返利以及大幅减少经销商提前打款的方式,帮助经销商缓解资金压力。也侧面说明了公司在二季度并未进行大力度的压货。

生产端,23年上半年生产量同比上升5.05%的前提下,成品酒库存量较去年同期还下降了8.92%,减少约2459吨,存货周转天数也有小幅下降。

把这些线索整合在一起,呈现如下逻辑:

23年上半年,在销售端,洋河通过大力投放促销费用,帮助经销商去库存并回笼资金,同时,对渠道端,公司没有大力度向下游压货,而是通过允许经销商用部分票据结算和减少打款的方式,专注于帮助经销商进行销售活动以缓解资金压力。

通过这些措施的实施,公司上半年在成品酒产量小幅增长的情况下,库存量还出现了同比下降,这一切似乎表明下游经销商进货的积极性仍然良好,二季度去库存的成效已经有所显现。

再加上洋河刚刚经历了19~21年的渠道结构改革和去库存的阶段,渠道包袱本就不重,对于去库存的经验教训还是热乎的。

综上,我个人认为洋河当前渠道库存状况大概率已经恢复良性状态了,或者说,渠道端的状态可能已经没那么差了。

当然,这个判断不一定对,因为可能存在公司经营节奏的差异导致最终财务数据的呈现,只能从这些视角去对渠道的状态做一个大概的判断,如果后续有渠道库存的相关调研,则能更好的确认。

③省内经销商调整接近尾声,省内市场战略地位有大幅提升的趋势。

先看21~23H1省内经销商变化的情况:

21年末:省内经销商2950家,净减少166家。

22年末:省内经销商2977家,净增加27家。

23年中:省内经销商2985家,净增加8家。

可以看到,从22年开始,公司省内经销商基本止住了减少的态势,从净减少变为净增加了,23年上半年依然保持净增加的状态,这也侧面说明,公司自19年开始的渠道改革,已经逐渐接近尾声了。

魔鬼藏在细节中,在检查销售费用的时候,我发现了另外一些细微变化:

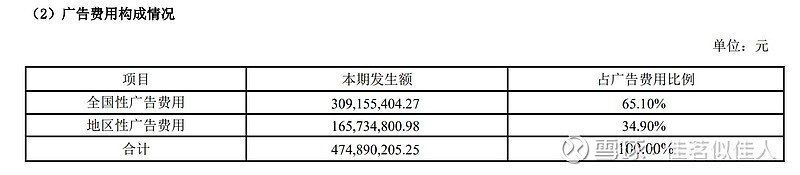

先看看22H1公司的广告费用构成:

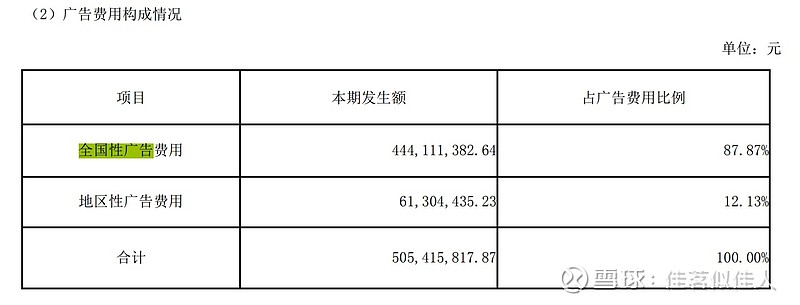

再回看一下23H1公司的广告费用构成:

地区性广告费用,基本可以理解为向“省内”投入的广告,全国性广告费用,就是向“省外”的广告投入。

洋河21~23年上半年,地区性(省内)广告费用的投入金额分别为:5863万、6130万、16573万,23年上半年同比22同期增长170%。

我相信,这种费用投向的大幅变化并非偶然或临时起意,从费用结构看,省外依然是费用投入的主力,表明全国化这个大的战略方向是没有变化的。但省内费用投入大幅增加这个现象,是绝对不容忽视的,这说明在省内经销商渠道调整完毕之时,在战略上公司可能已经开始重新重视江苏基地市场的巩固了。

洋河这几年的战略重心一直没在省内,一方面全国化肯定是洋河未来发展的主要战略重心;另一方面是由于省内经销商众多且问题更加严重,所以调整更为困难,耗费时间也更长。

同时需要引起重视的是,同为江苏省内的今世缘,抓住了19年洋河的困境和渠道调整的机会,在近3年实现了飞跃式的发展,省内收入和洋河的对比已经上升至57.5%左右,省内白酒体量已经超过洋河省内规模的一半。

我一向认为,对于区域性龙头企业,向全国化扩张固然可喜,但基地市场的重要性是不言而喻的,一个稳固的基地市场,可以让公司进可攻退可守,全国化的底气更加充足。

我个人认为,洋河在广告费用方面投入结构的改变,是这份半年报中最让我感到惊喜的一个点。

总的来看,洋河这份半年报我还是比较满意的,业务发展高度聚焦战略方向,财务方面也得到很好的印证,在大环境不好时主动采取措施“自救”,同时增加了对省内的战略重视。下半年需求端能否逐步改善是未来我会重点关注的领域,包括渠道方面的调研信息,如果哪位朋友有更多信息,欢迎分享。

上述仅作为交流,不构成任何投资建议。