大港股份,以现金15,151.50万元收购新纳环保合计77.70%的股权,分两点看:

一是卖的值不值

大港的定价换算下来新纳环保估值是1.96亿,18年底成立时新纳环保注册资本6636万,按照天奈67.81%入股比例出资额应该在4500万左右,算下来四年多增值三倍,天奈在全额转让持股的情况下最高可以确认近9000万的投资收益,在最低转让45.1%(大港有22.3%未收购)的情况下,有6000万左右投资收益。

二算不算卖核心资产

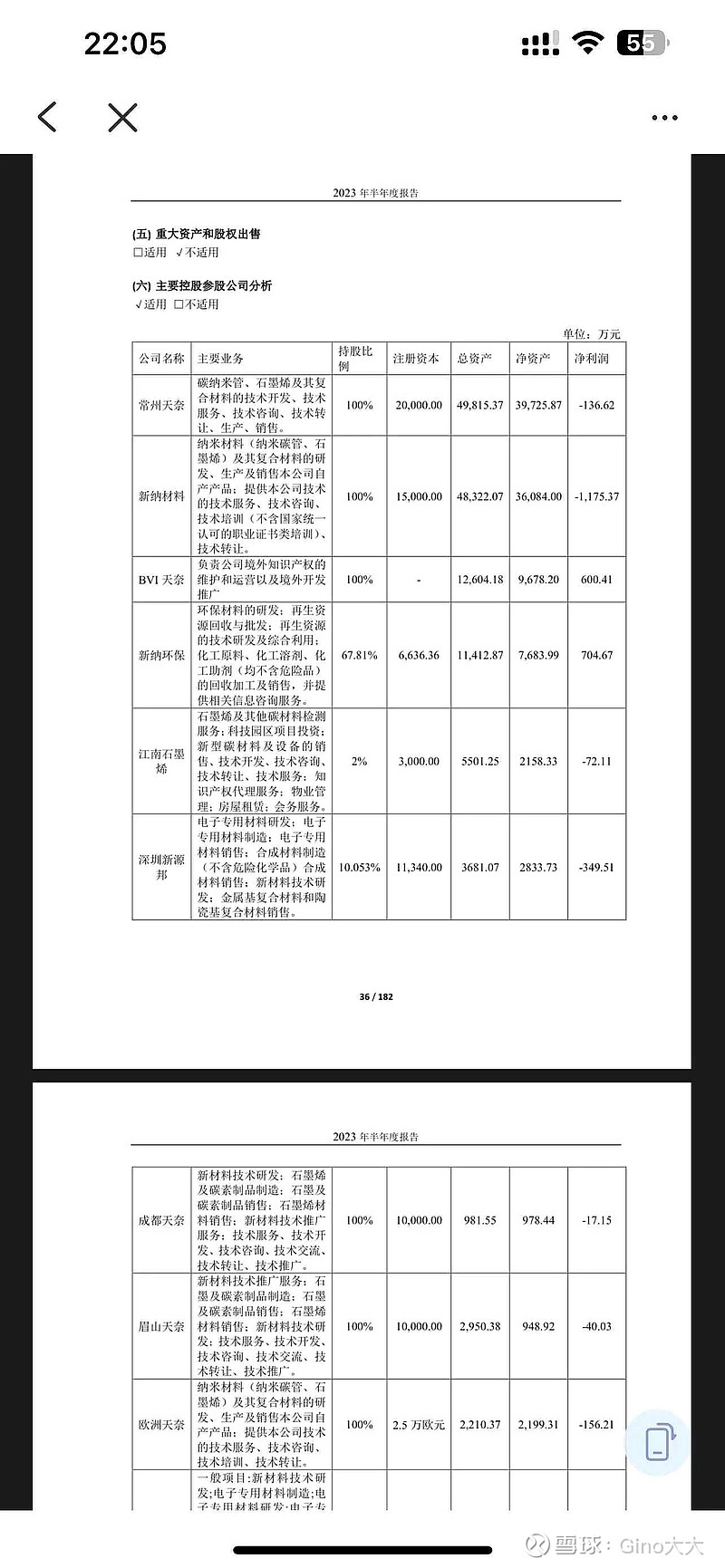

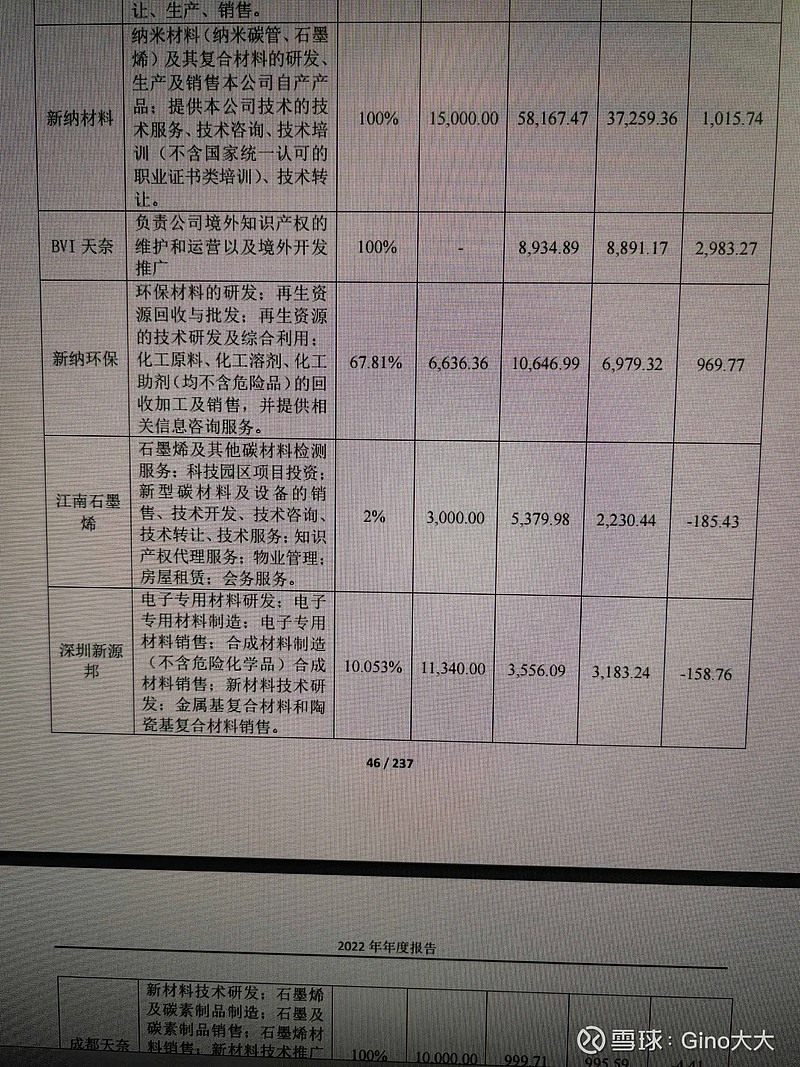

新纳不是核心资产,nmp回收和碳管生产分散相比,没有什么技术壁垒,一直也不是公司的重心。至于公司最赚钱的子公司?公司营收利润大头在母公司本身,22年公司利润4.24亿,新纳利润900万,归母600万,仅是零头。至于下图看上去利润最高,是因为只是子公司的情况,母公司主业并不在图中;另外部分子公司如海外公司四川公司处在建设中,还没投产怎么会有利润,其他在营子公司有收入确认周期的影响,以22年为例,到年底bvi天奈和新纳材料的利润都高于新纳环保。

最后,这个回收厂本来就是天奈在镇江地区4000多万投的只占三分之二股权的一个副业,此次即便出售了(大概率会保留部分股权),也不影响日常原料采购的关联交易。真觉得有啥可惜的,四川远期产能大大高于江苏,现在四千万变一亿二,拿了钱去四川都建俩同样规模的全资子公司了。从这个角度说,这笔交易稳赚不赔。