中国内地租金最贵的地方是哪里?答案是上海浦东机场免税店,我们来算下贵到什么程度。根据上海机场披露的公告,中国国旅2019年一季度租用上海浦东机场T2航站楼面积为4567平米的免税店,租金为10.1亿,相当每平方米季度租金为22.1万,按年算的话,差不多88.4万/平米,有没有吓到你?什么学区房啥的,简直弱爆了,你在机场有个厕所大的地方的话,全家都可以退休了。

免税店业务除了盈利质量高以外,确定性也很好跟踪,因为目前免税店主要还是集中在机场,且主要的几大机场都是上市公司,租金收入很好确认。上市机场每个月都会发经营业绩简报。这些数据对于业余投资者不难获取,因此免税店产业链上的股票很适合业余投资者投资。目前获批经营免税店的上市机场有:首都机场(港股00694)、上海机场(A股)、广州机场(A股)、深圳机场(A股)、海口美兰机场(港股00357,上市公司名称叫瑞港集团)。

既然这个生意这么赚钱,那必定会诞生很多牛股吧?还真有两支,那我们就来梳理一下免税店产业链上的这些现金奶牛吧。

笔者准备用两篇文章来分析这个产业链上的好公司,本文是上篇,分析一下中国国旅,下篇再分析几大上市机场。

先简单说一下免税店的概念,你在机场看到有”DUTY FREE”英文的商店就是免税店,对于进口商品而言,免的是关税、进口商品增值税和消费税。免税店有口岸免税店、市内免税店、运输工具免税店、离岛免税店等。

口岸免税店开办在出入境隔离区内,典型的就是机场。市内免税店开办在市内,销售对象限于即将出境的境外人员。运输工具就是飞机或者游轮上,如我们在坐国际航班时有时候会有人兜售免税商品。离岛免税店,目前是指设置在海南岛内,销售对象是离开海南岛但不离境的国内外旅客,主要包括三亚海棠湾购物中心和海口美兰机场。

其实免税店的生意逻辑很简单,利用垄断特许经营权的价格优势销售利润高的高端商品,产业链上也就两种类型的公司,一是地主,二是佃农。有免税店经营权的场所,就是地主,靠出租场地招商收租赚钱,而获得免税店经营牌照的公司就相当于佃农。

目前最大的佃农是中国国旅,别被这个公司名字误导了,它以前的确是做旅游的,这几年旅游不好做,就慢慢地转行做免税店生意了,或者说是其控股股东中国旅游集团想把它打造成免税店航母。中国国旅旗下主要有三家公司来运营免税店业务:中免(全资子公司)、日上免税行中国(2017年收购,占51%股份)、日上免税行上海(2018年收购,占51%股份)。

其它的佃农还有:深免、珠免、中出服、海免。这几家公司的业务规模远远小于中国国旅,后面会讲到详细情况。

本文内容较长,包括三个部分内容:

第一部分是2018年报和2019一季报的解读;

第二部分是未来业绩增长的展望;

第三部分是结论及给出的投资建议。

一、我们先看一下2018年中国国旅的业务情况及财务数据,顺便简单说下2019年一季报的业绩。

2018年营收主要来自于两块,一是旅游服务业务,实现营业收入 122.90 亿元,同比增长 0.10%,毛利率为 10.01%。这个业务基本停滞不前,毛利率也比较低,公司已经在2019年1月将该业务转让给控股股东中国旅游集团。所以在2019年的财报里不会再看到这块业务了,我也不会再分析这块业务。

二是商品销售业务,实现营业收入343.35亿元,同比增长119.81%,毛利率为52.24%, 比上年同期提高 7.67 个百分点,主要原因是收购日上中国和日上上海后,对免税商品采 购渠道进行了整合优化,采购议价能力明显提升。其中免税商品销售业务实现营业收入 332.27 亿 元,同比增长 123.59%,毛利率为 53.09%,同比提高 7.36 个百分点。有税商品销售业务实现 营业收入 11.08 亿元,同比增长 45.90%,毛利率为 26.91%,同比提高 4.84 个百分点。

几个主要免税购物商场的业务情况如下(同时摘录了2017年的数据,便于对比)

1、三亚海棠湾免税购物中心

2017 年实现营业收入 60.84 亿元,同比增长 29.31%,其中免税商品销售收入 58.67 亿元,同比增长 28.04%。全年接待顾客 551 万人次,购物人数 131 万人次。

2018 年实现营业收入 80.10 亿元,同比增长 31.66%,其中免税 商品销售收入 77.71 亿元,同比增长 32.46%。全年接待顾客 597 万人次,购物人数 170 万人次。

2、上海机场免税店(含浦东国际机场和虹桥机场免税店)

2017年度营业收入为87.48亿元,净利润为6.32亿元

2018 年 3 月纳 入合并报表,实现营业收入 104.51 亿元。

3、首都机场免税店(含 T2 和 T3 航站楼免税店)

2018实现营业 收入 73.89 亿元。 首都机场免税店是2017年4月1日并表,当时并表营收43.11亿,由此毛估一下2017年全年首都机场营收为57.51亿,据此估计,2018年同比增长为28.5%。

以上三大免税购物中心创造了256.11亿营收。

2018年总营收470亿,增长66.2%,净利润39.35,增长34.1%,归母利润30.95,增长22.3%。这三个增速逐渐降低,主要原因一是销售费用增加了228.8%(从35亿增加到116亿),二是并表了一些控股子公司,如经营首都机场免税店的日上中国和经营上海机场免税店的日上上海都是占股51%的子公司,少数股东权益比较多。

看完这个财务数据,你可能会有疑问,这个116亿的销售费用都花在哪去了?看过销售费用明细后发现,大头是付给机场的租赁费,高达89.4亿,而2017年机场租赁费只有18.4亿,这个增速很吓人,达到228%。主要原因是因为合并日上上海、开展首都机场及香港机场免税业务,这些机场都是大地主,且2018年和首都机场及白云机场新签了合同,交的租自然多了起来。

算完这笔账,不由得感叹,中国国旅心里苦啊,自己才赚了30.95亿,付给机场的却有89.4亿。佃农就是佃头,只能挣小头,大头还是归地主。

直接面对终端消费者的业务模式决定了中国国旅的现金流状况会很优秀,所以没有必要详细分析盈利质量,我只大致看了下报表,是没有问题的。

中国国旅2019年一季报显示,实现营收137亿,增长54.72%,注意,这个营收是剔除了旅游业务收入后的数字,如果把2018年一季度的营收也剔除掉30亿的旅游收入的话,同比增长实际上是134%。归母净利润增长98.8%,前面说过1月份已经把不赚钱的旅游业务的股权全部转让给了控股股东,取得了9.05亿的投资收益,所以。扣除这一投资收益后,归母净利润增长37.37%。

二、展望一下未来的业绩增长有多大空间?这是我们投资者最关心的问题。

目前内地批准的免税店经营场所主要有:进境免税店包括17个机场和6个水陆口岸,

海南的离岛免税试点(三亚海棠湾免税购物中心和海口美兰机场),和一些市内免税店。

17个机场是:首都机场、北京大兴机场、上海机场(包括浦东机场和虹桥机场)、深圳机场、广州白云、杭州萧山、成都双流、青岛流亭、南京禄口、深圳宝安、昆明长水、重庆江北、天津滨海、大连周水子、沈阳桃仙、西安咸阳、乌鲁木齐地窝堡。

6个水陆口岸是:深圳福田、深圳皇岗、深圳沙头角、深圳文锦渡口岸、珠海闸口口岸、黑河口岸。

机场和口岸数量有限,所以对经营权的争夺很激烈,尤其是2017年时珠免和中国国旅对北京首都机场的经营权争夺异常惨烈,珠免甚至报出了第一年亏本的价格来竞标,在T3航站楼的的第一轮竞标中,中国国旅的控股子公司日上免税行开价22亿保底租赁费、44%的销售提成比例,而珠免集团开出24.95亿的保底租赁费和47%的分成,第一轮竞标,珠免在价格上胜出,但在第二轮竞标时在经营能力的综合评比上落后于中国国旅,最终还是落败。

最终这16机场的归属如下。

中国国旅:首都机场、北京大兴机场、上海机场、广州白云、杭州萧山、成都双流、青岛流亭、南京禄口、昆明长水、沈阳桃仙、乌鲁木齐地窝堡。

深免:深圳宝安、西安咸阳。

珠免:天津滨海。

中出服:重庆江北、大连周水子。

6个口岸中,深圳的4个口岸被深免拿下,珠海闸口归珠免,黑河口岸归中出服。

显然,中国国旅是最大的赢家,拿下了客流量最大的三大机场,且首都机场和上海机场占全国机场免税销售收入的80%以上,珠免总算是实现了机场竞标的零突破,拿下了天津滨海机场。深免和中出服各收获两个机场。

这些机场中我们要重点关注的是:首都机场、上海机场、广州机场。一是因为这三家机场吞吐量目前是内地排名前三的,二是因为这三家机场都上市了,跟踪起来比较准确方便。尤其是首都机场和上海机场,免税商品的销售额占了全国的80%以上。因为我们只分析中国国旅未来业绩增长情况,所以这里只分析中国国旅中标的机场。

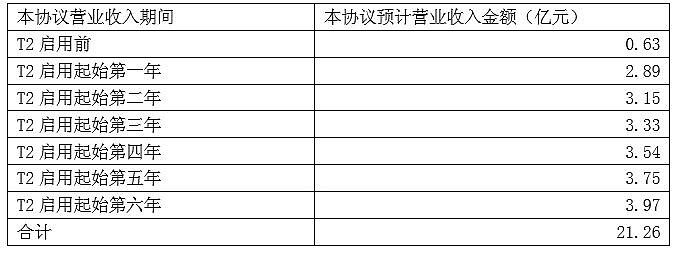

1、上海浦东机场:合同期限为7年,提成比例为42.5%,分三部分,

第一部分是2019年1月1号开始运营的T2航站楼免税店,面积为4567平米。

第二部分是2022年1月1日才开始运营的T1航站楼免税店,面积为3286平米。

第三部分是2019年下半年开始运营的卫星厅免税店,面积为9062平米。

具休如下表所示。

根据上海机场在公告中的预估,未来7年上海浦东机场的保底销售提成如下:

上海机场在2019年一季报中已经说明,收到销售提成10.1亿,按这个数字算,全年可以实现40.4亿左右的销售提成,高于预估的保底值35.25亿。按照浦东机场42.5%的提成比例来算的话,那一季 度浦东机场实现销售23.76亿。

2、上海虹桥机场

合同期限也是7年,7年总的保底销售提成金额是20.71亿,相对于浦东机场的410亿来说,显得微不足道,主要是因为虹桥机场国际旅客流量比较小。提成比例为42.5%。目前上海虹机场是直接在机场集团旗下,并不属于上市公司上海机场,而机场集团同时也是上海机场的的控股股东。

3、首都机场

由中免运营的T2 航站楼免税店面积为3603平米,首年保底销售提成为 8.3亿,提成比例为 47.5%。(那保底总销售额为17.47亿)

由日上免税行运营的 T3 航站楼免税店面积为11400平米,首年保底经营费为 22亿,提成比例为43.5%。(那保底总销售额为50.57亿)

那首都机场2017年的合计保底总销售额为17.47+50.57=68.07亿。

这个保底金额比较高,因为当初和珠免竞标时为了挤走对手,双方都报了比较高的竞标价。造成2017年从首都机场运营里面带来的归母净利润只有2.05亿,2018年只有1.76亿。看似很少,但随着时间往后推移,旅客吞吐量越来越大,销售金额和保底金额的差值也会越来越大,中国国旅在首都机场会逐渐开始赚钱。

5、北京大兴机场

2019 年 4 月 10日,中国国旅和北京大兴国际机场签订了经营期为10年的合同。不过合同金额不大,只是两个标段的经营权。第一标段烟酒、食品标段,基准年保底经营费用为2.3亿,销售额提取比例为 49%;第二标段香化、精品标段,基准年保底经营费用为 4.16亿,其中香化类商品的销售额提取比例为 46%,精品类商品的销售额提取比例为 20%。

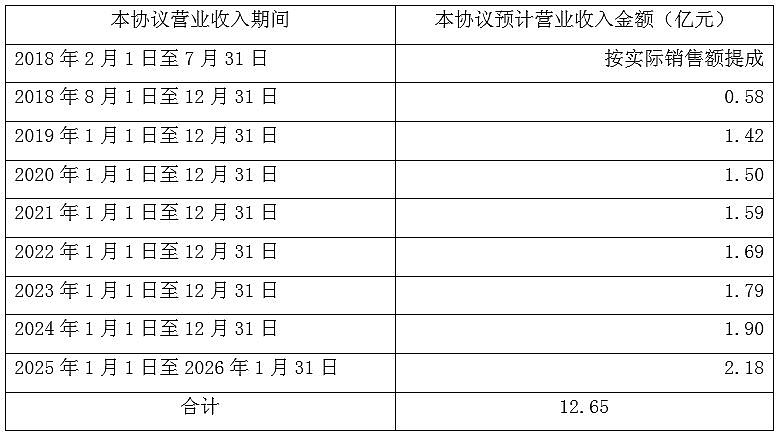

6、白云机场

T1进境店面积400平米,首年月保底销售额 2356万/月; T2进境店面积700平米,首年月保底销售额 3533万/月,提成比例为42%;进境店合同期限为7年,如通过经营考核,可以延长3年。

T1出境店是以前签订的旧合同。

T2出境店面积3544平米,合同期限从2018年2月1日起至2026年1月31日,2018年2月1日已经开始运营,前5个月不设定保底销售额,按实际销售额的35%的比例提成。2018 年 8 月 1 日起月保底销售额为 3292 万/月,提成比例为 35%。

白云机场的合同是每月递增的,递增额为以下两者取其高:

(1)(上年度月平均实际销售额-上年度月保底销售额)×20%

(2)上一年度月保底销售额×6%

笔者在白云机场的2018年年报中找不到关于免税店销售提成的具体金额,中国国旅的年报中也并未披露。所以这里只能提供白云机场在合同中对营业收入的预估值。

进境店的预计营业收入:(2018年4月26日T2已经开始启用)

出境店的预计营业收入:

7、香港机场

2017年4月,中免拉格代尔有限公司(中免股权占比:80%)中标香港机场烟酒免税标段,经营期限从2017年11月18日至2024年9月30日。烟酒标段共8个商铺,占地面积3400平方米,提成比例为50%。预计免税销售额在55亿左右,其中烟酒与香化预计占比相近,销售额为25-35亿左右。

三、最后来个总结:

1、2018年毛利率大幅提升,从29.82%上升到41.46%,主要是免税品销售业务占比大幅提升,但净利率反而从2017年的10.38%下降到8.37%,通过上面我们对几大机场的分析,这个原因就很清楚了,主要是最近两年新签订了合同,新合同的销售提成较以前大幅提高(也就是付给机场的租金,是计入销售费用的),在首都机场的经营上归母净利润只有1.76亿,净利率下降也就不奇怪了。

2、越往后走,只要各个机场的免税店销售收入继续增长的话,净利率会越来越高。我们从2019年一季报的数据来看,营收136.9亿,由于一季度时已经把旅游业务转让给其控股股东,所以这个营收全部为销售商品的收入,净利润25.93亿,扣除转让旅游业务股权的投资收益9.05亿后为16.88亿,再除以营收,其净利率为12.3%,仍然低于2018年的14.35%,所以2019年全年净利率低于2018年是大概率事件。但以后净利率应该会越来越高。

3、ROE从19.12%提高到20.56%,主要受益于总资产周转率的提高。这个也还是因为业务占比的变化,旅游业务占比变小,免税品销售占比提升。而2019年开始,已全部剥离旅游业务,总资产周转率应该会更高,这个已经在2019年一季报中得到印证,总资产周转率从0.4提高到0.49。

从大的环境看,一方面中国高质量消费人群的消费需求越来越大,但高端中国制造的生产力还比较低。另一方面国家对代购的管制和对境外消费回流的政策引导,我相信未来若干年,免税店的销售还是能继续保持较高增长。基于这一前提,中国国旅行的净利率应该会逐年提升,ROE也应该会逐年提升。

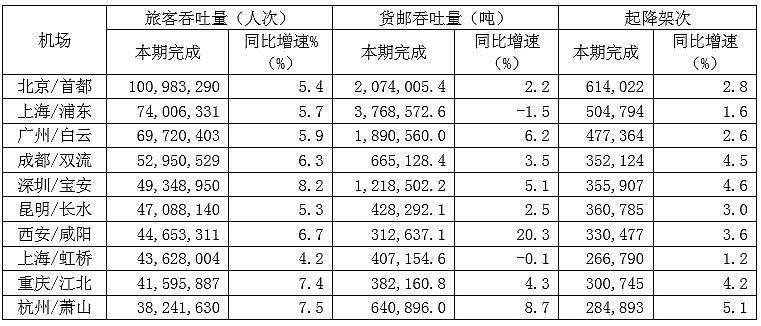

根据民航局《2018 年民航机场生产统计公报》,2018 年我国机场主要生产指标继续保持平稳较快增长,全年旅客吞吐量超过 12 亿人次,完成 126468.9 万人次,较上年增长 10.2%。分航线看,国内航线完成 113842.7 万人次,较上年增长 9.9%;国际航线完成12626.1万人次,较上年增长13.0%。

完成飞机起降 1108.8 万架次,较上年增长 8.2%。分航线看,国内航线完成 1015.6 万架次,较上年增长 8.3%;国际航线完成 93.3 万架次,较上年增长7.3%。

下表是2018年内地前10大机场的旅客吞吐量及起降次数的数据(来自于白云机场2018年年报)

另外,从各机场发布的2019年一季报来看,一季度各个机场营收继续保持10%左右的增长,维持稳定增长态势。

因此结论就是:中国国旅现金流优秀、业绩增长确定性高,值得长期关注。但估值目前偏高,需要等待回调或者估值修复到合理区间再介入。

$中国国旅(SH601888)$ $上海机场(SH600009)$ $白云机场(SH600004)$ @今日话题 @雪球达人秀

本文下篇会首先在公众号发布,欢迎关注!

微信公众号:爱上西瓜说