一、我为什么理财?

我觉得首先要明白我为什么工作,工作的目的就是为了赚钱,有钱才能满足一系列生活上的需求,吃穿住行、生老病死、结婚生子、娱乐消费等等。理财投资能让本金持续生息,那么当本金足够大的时候,我们完全就不必要再进行高投入低回报的工作了。(完全靠打工致富养老很难,我只是为了老有所依,只是希望未来老婆孩子能幸福)

二、工作真的能做一辈子吗?

社会发展太快,想让自己能够持续20-30年拥有核心竞争力,一定会非常困难。即使你勤勤恳恳操劳一辈子,也会在55岁不得不退休,直至85岁离开。想想你需要花30年的工作时间,完成置业、购车、生子、敬孝、以及面对一系列的突发情况,最后还要考虑自己近乎30年的晚年生活,你真的做好了准备吗?即使儿女孝顺,你愿意成为他们的拖油瓶吗?

三、我的理财目标和大致计划。

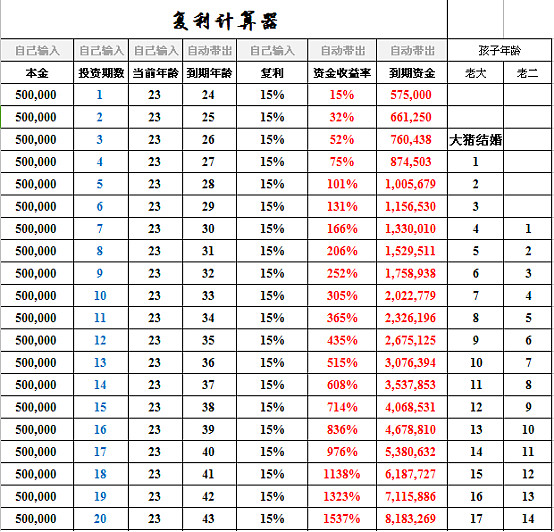

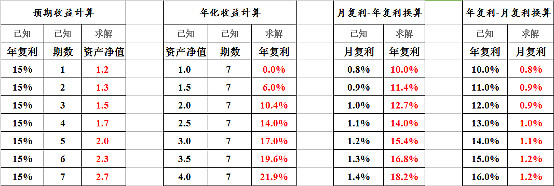

目前可投资50万本金,(这50万本金完全是闲散资金,所以不用考虑今后住房、购车、生子等等大消费项目,可以全心全意做投资)。努力做到年化15%的收益率,本次投资周期为20年,10年后即本人33岁,两个孩子上幼儿园的时候,资产为200万。20年后即本人43岁,两个孩子上初高中的时候,资产为818万。考虑每年4点左右的通货膨胀,那么20年后的800万购买力相当于目前的400万。

四、假如再从工资中拿小部分进行定投。

综合几种情况可以看到:

①50万本金并每月不采取定投,那么20年后达到,800万。

②50万本金并每月定投1000元,那么20年后达到,1100万。

②50万本金并每月定投2000元,那么20年后达到,1300万。

④没有本金但每月定投1000元,那么20年后达到,151万。

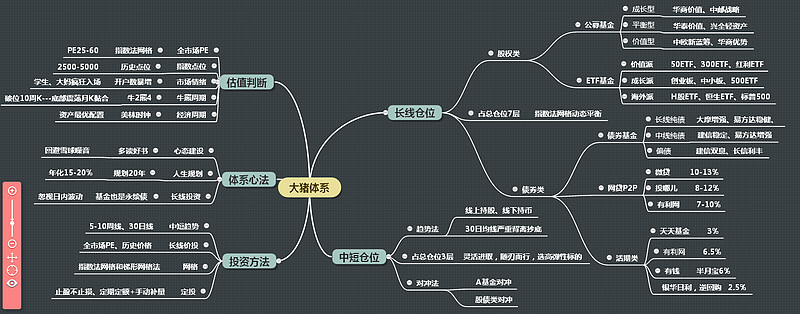

五、投资标的的选择:

1、股权类(目前主要集中于前两种)

①公募股票混合型基金。

②行业指数基金。

③前景较好的企业股票。

2、债权类(目前三种均有配置)

①货币基金

②债券基金

③互联网理财产品

3、大类资产(未来规划)

①房产店铺

②项目投资

六、投资方法和主要思路。(此处为概括,具体可查看我的主页各篇文章)

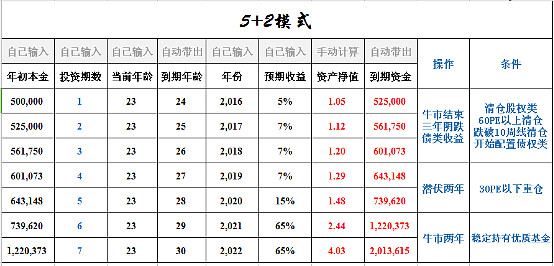

①分段进行,每7年为一个大循环,细分到年计划,以及月计划。

②根据市场估值进行合理的资产配置。

③定期进行资产配置检查,对计划进行修正,尽可能把握大方向,忽略小波段。

七、第一轮七年计划。

无论是世界经济还是中国经济,普遍的循环期是5-10年,人生的每一个7年都会有一次重大的机会,若能把握住就会给人生带来重大转折。(下海创业-A股牛市-房市高峰-互联网商业-网贷及债牛-A股牛市)机会都是给有准备的人,我们可以有假想、猜想、梦想、并一步步去落实和实践,脚踏实地做好每一次稳健的投资,牢牢守住自己的本金,才能在重大机会来临时,抓住时代的火箭,奔向人生巅峰。

(以下仅为随意猜想及沙盘演*,未免有些刻舟求剑,请见谅)

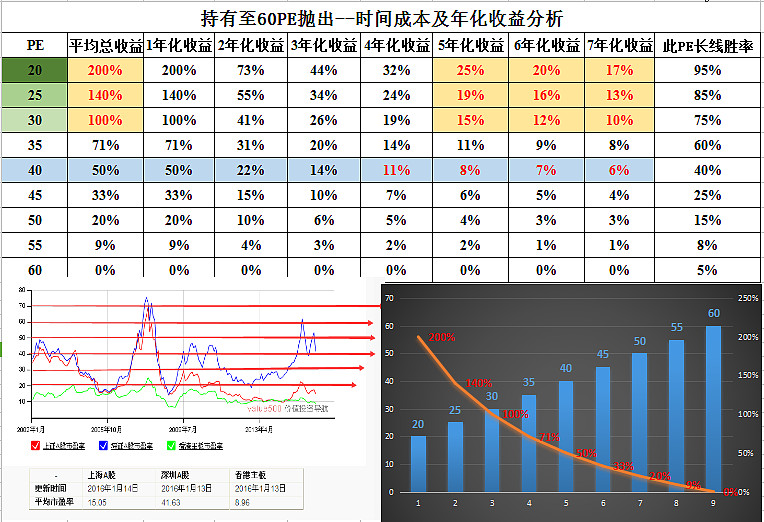

相关投资类基础数据分享

大猪原创债化投资思路--时间成本及年化收益分析

八、2016年-简单年度展望。

1、股权类:全球经济下行,股权类下跌符合预期。A股市场整体估值依然高企,继续进行探底阶段。高估行业的股价无法支撑公司实际价值,发展前景不明朗。而低估行业盈利水平较差,水泥、钢铁、建材、金融等蓝筹均面临严峻挑战。(好的太贵,便宜的太鸡肋)

2、债权类:

①债券:国内经济增速放缓,货币政策继续宽松。但同时大批企业利润急速下滑,违约风险加大。面对当前的喜忧参半的情况,业绩稳定的债券基金仍然值得配置。

②网贷:P2P行业进入淘汰期,利率将会下行,大批垃圾平台被迫跑路,投资风险较大,少量配置大平台产品。

③货基:央行降息、货币基金收益下行,宝宝类产品7%年化收益的神话不再,但货基仍然是流动性最佳的现金替代品。

3、大类资产:

①房产去库存:挤压泡沫,核心地段房产价值继续保持,二线偏远地区房价下行压力较大。

②小项目投资:传统实体类店铺遭遇电商疯狂挤压纷纷倒闭。互联网电商则是肥了一家,饿死一片。实体行业中,只有服务类(饭店、旅店、理发、娱乐、)拥有天然优势,但仍需要做出特色才能在众多竞争者中胜出。

4、综上所述:

中国经历前十年的高速发展,已经透支太多潜力、并造成行业之间的极度不平衡。有些行业落后于世界平均水平、而有些行业则产能过剩严重,造成极大的社会资源浪费。国家也意识到必须通过经济转型,全面发展才能让社会稳步健康前进。当然,变革的过程会很迷茫,很痛苦,在新的财富热点诞生之前,我们要降低自己的投资预期,耐心等待重大机会。

九、本人计划:

1、总计划概括:

①根据全市场估值进行资产配置,低估左侧买入部分股权类资产。

②其余部分资产继续躺债权类生息,并设置少量定投。若出现超级低估则将这部分主动买入,若持续低迷震荡后形成牛市初期趋势,右侧追加买入。

2、各类标的配置:

①股权类:配置优秀公募基金,把握住市场可能的结构性行情,少量配置海外ETF。

②债权类:债券基金和货币基金各半、互联网理财配置小部分薅羊毛,拿返利。

③大类资产:房产无投资优势,项目投资暂无合适方向,且不了解,不考虑配置。

3、回顾过去十年的基金收益情况以及股市表现:

①股权类:过去十年仅有两年出现了权益类基金的下跌。若能躲过估值回归的主跌浪,那么后面的行情及时不温不火,每年也能获得5-10点的收益,遇到大牛市能获得巨额收益。

②债券基金:遇上11年及13年的钱荒和货币紧缩时代,才出现了债券基金的小幅下跌。长期来看,持有债券基金仍然是获取稳健收益的最好配置对象。

十、写在最后的话。

世界很大,每个人都有自己的生活和梦想。对于我来说,稳健投资20年的收益就完全令我满意了。我喜欢简单的生活,喜欢简单的投资。耐心去做正确的事,结果一定不会差。定投和低估买入都是为了滩低成本,只要足够便宜,只要筹码够多,只要A股不倒,5年换来一个翻倍的机会应该不难,就能实现15%年化收益的目标了。这些本金是一笔不会动用的存款,我只是借各种投资渠道暂时保管,留给20年后的自己。的确是一个简单的计划,也许简单的让人觉得天真和幼稚,可我愿意继续坚持下去。 因为简单、稳健、长期、复利、确定性----是投资中最重要的事。