从上周一帖子提了造船板块说要好好研究,一个多礼拜过去了都还没把帖子写出来,主要是真的太难写了,等下要出去,先把今天的帖子发了。

航运这个十几二十年一轮回的大周期行业,从2008年之后,就没有什么研究员好好研究过了,估计长期专注研究这个的也可能早就下岗了。

市场上也都找不到什么好报告,特别是想去回顾当年2006-2007年那波航运大行情,也找不到人交流,研究起来真费劲。

下文尝试着通过以下几个部分把造船板块的逻辑理顺:

1、复盘2006-2007年中国船舶为何能两年涨40多倍?

2、造船行业究竟该怎么分析和跟踪?

3、当下的造船行业怎么看?

4、这轮造船行业的景气的持续性如何?

5、造船板块主要有哪些标的?

一、2006-2007年中国船舶涨40多倍是怎么炒起来?

作为A股市场上造船板块代表性的标的中国船舶(600150.SH),在2005年12月底至2007年10月的不到2年内,股价从最低点的3.2元涨到最高135.28,区间涨幅高达4227.5%。

如果从2005年年初的低点开始算,那涨幅更是超过54倍了。

当之无愧的周期之王,船舶龙头。

如果单纯从当时的涨幅来直接对比,显然是不合适而且没有意义的,这个需要仔细复盘下当时的情形。

(1)股价大涨主要分了两个阶段

在2006年初,公司还叫“沪东重机”,当时的主营业务还是船用柴油机,是为各大造船厂提供零部件的公司,大股东是沪东中华造船厂,隶属于中国船舶工业集团(就是平时常说的“南船”)。

公司股价开始启动是在2006年3月中旬,当时是市场发现公司订单特别多,产品价格涨价,且有新产能的释放,开始有了一季度业绩非常好的预期,股价开始大涨。

但是在涨了40%之后,卖方研究员开始写报告认为已经到了估值的上限了,降低了公司的评级为“中性”。

但是在这之后,公司并没有停止大涨的步伐,反而继续高歌猛进。

同样,在行业景气的背景下,公司一季报披露148.5%的净利润同比增长,半年报披露101%的同比增长,业绩逐步释放。

到了2006年下半年,公司开始了资本运作,承担了中国船舶工业集团公司的资本运作平台。

先是2006年11月将控股股东从沪东造船和上船澄西无偿划转给了中国船舶工业集团,更换大股东。

之后2007年1月底,公司公告,把上海外高桥造船、中船澄西、远航文冲的船舶制造和船舶维修业务也装进来了,而后6个一字板。

之后,公司成为了真正的造船总装厂,股价在打开一字板之后,直到2017年10月又涨了450%。

(2)当年行业有多景气——订单高企

这个40多倍的涨幅,前半段是作为造船板块的零部件供应商,涨了5倍,之后作为总装厂,又涨了9倍。

这个涨幅与当时2006年-2007年正处A股大牛市又很大关系,但是与行业景气程度高更是直接原因。

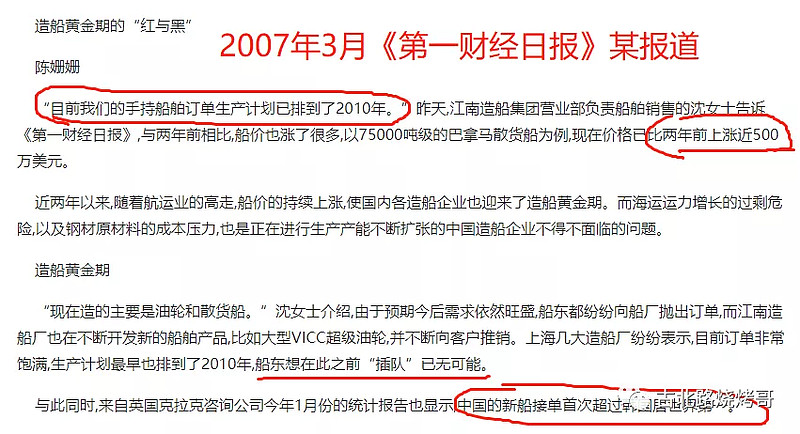

看下图,2006年4月份时,造船订单就已经落实到2008年了,后面两年的正在落实。

一年后,再到了2007年3月,媒体已经报道订单已经排到了2010年。

具体订单数量是这样的:

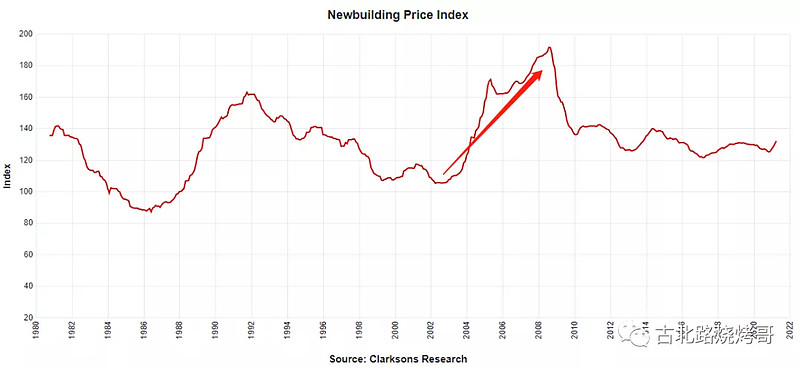

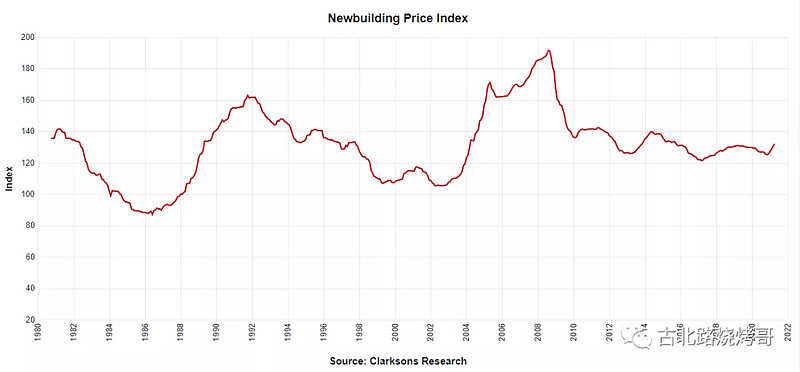

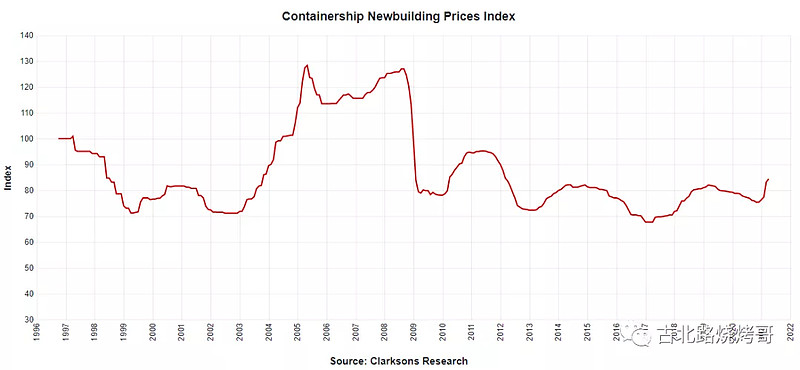

(3)当年行业有多景气——造船价格飙涨

后文会分析关于航运周期性的问题,新造船价从2004年开始涨,从最底部涨到最高,接近100%的单价涨幅,足以体现当年的行业景气程度。

上面是新造船的价格变化,二级市场炒家的价格就更是飙涨。

2006 年,7万载重吨的售价也就 1900 万美元,2008年市场价已卖到 4000 多万美元,而炒价甚至超过 5000 万美元。

这些船只的价格从订船到交船的时间段内翻了不止一倍,如果只考虑造船保证金,订船者的获利幅度更是惊人。

这就是周期的力量。

(4)小结

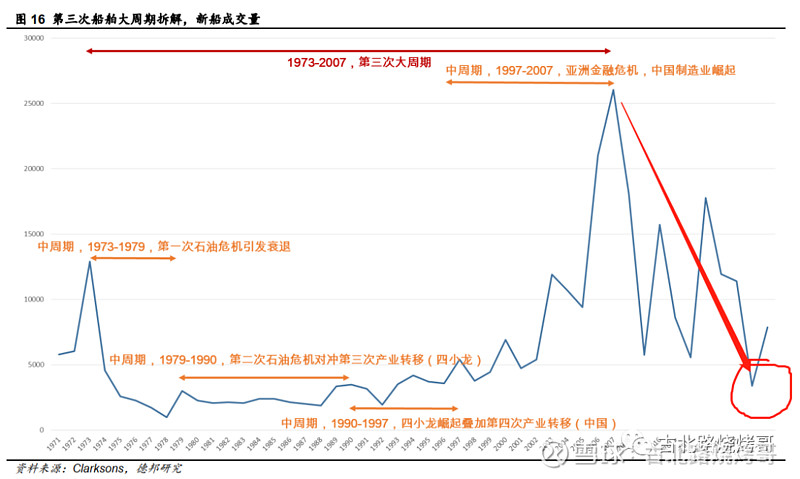

如果单纯从新造船的价格来看,上轮造船业的景气从2002年一直持续到2008年,6年大周期。

主要原因是:进入 21 世纪以来,随着世界经济的快速发展,特别是新兴经济体(四大金砖)的快速发展,对原材料需求大幅增加,大宗商品原料和石油需求不同程度显著增长,伴随大宗商品和能源消费增长,使得这些商品国际 贸易以及国际海运规模快速扩张。

全球航运市场复苏,出现了运力供不应求、运价大幅上涨的情况,各大航运公司开始大量订造船只,从而带动造船行业的繁荣发展。

而且当时更加紧缺的是散货船和油船。

在如此大级别的周期景气情况下,量价齐升的逻辑,代表公司的股价是超过了所有人的预期的,主升浪是在订单量爆发的2006年和2007年两年。

二、造船板块究竟该怎么看?

周期股在景气的时候,涨价幅度是会超所有人的预期的,因为谁能去耐心等待这十几年才有一次的机会,在这样的大周期股面前,绝大部分人都是新手。

但是周期股的投资或投机,最忌讳的就是简单的生搬硬套,所以还是需要把整个行业的分析框架理顺一下。

(1)造船板块的前世今生

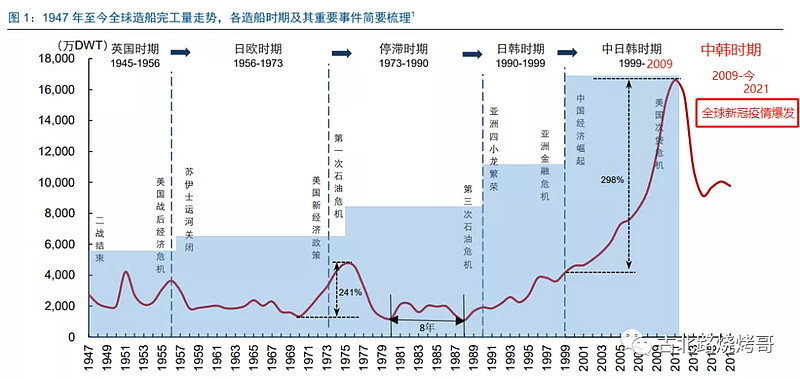

造船业是个古老的行业,是个全球化的行业,经历了漫长的产业梯度转移过程。

从1945年开始的英国时期,到1956年后的日欧时期,再到1973年后的欧日韩,再到1990年以后的日韩,1999年以后中国崛起加入中日韩,而后现在日本逐渐落后,当下是中韩主导的造船市场。

造船业从英国到日本,再到韩国,最后形成现在中韩两强争霸的阶段,这是一个产业逐渐转移的全球化产业分工的代表产业。

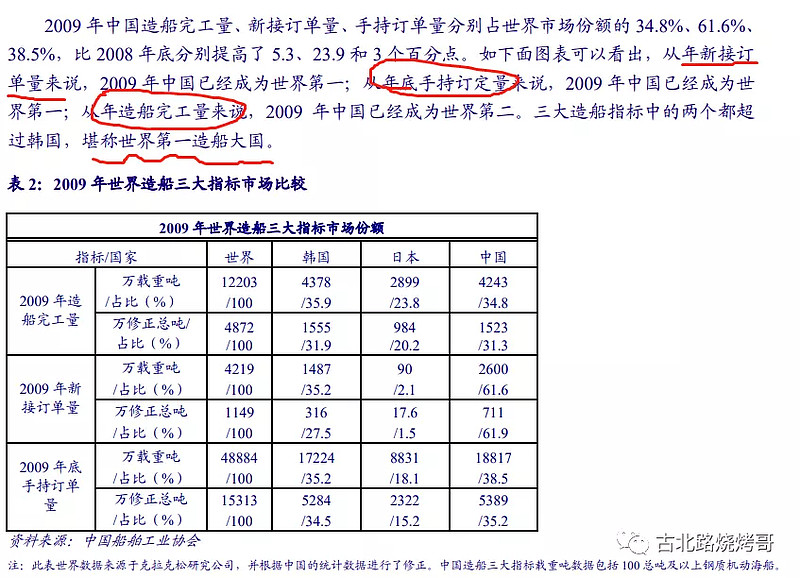

中国在2009年以后,已经成为世界第一造船大国。

2020年,中日韩三国船厂共签约新船订单5217万载重吨,全球市场份额之和超99%,其中仅中韩两国接单份额已高达92%。

具体来看,中国船厂累计签约新船订单2464万载重吨,同比减少22%,全球市场份额为47%,居全球首位;

韩国船厂后半场持续发力,累计签约新船订单2361万载重吨,同比仅减少3%,全球市场份额为45%,紧随中国之后;

日本船厂仅签约新船订单392万载重吨,同比减少78%,全球市场份额仅为8%,排名全球第三。

而中韩日三个国家的造船厂都是高度集中的,各自国内都形成了超大型造船集团,中国是中国船舶集团,韩国是现代造船集团,日本是今治造船集团,统称全球三大造船集团。

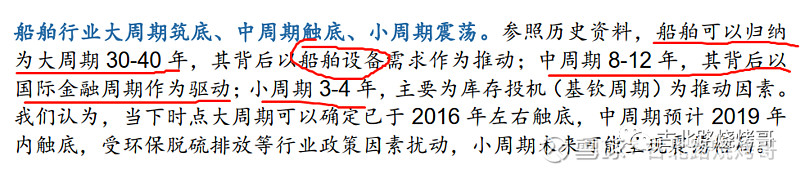

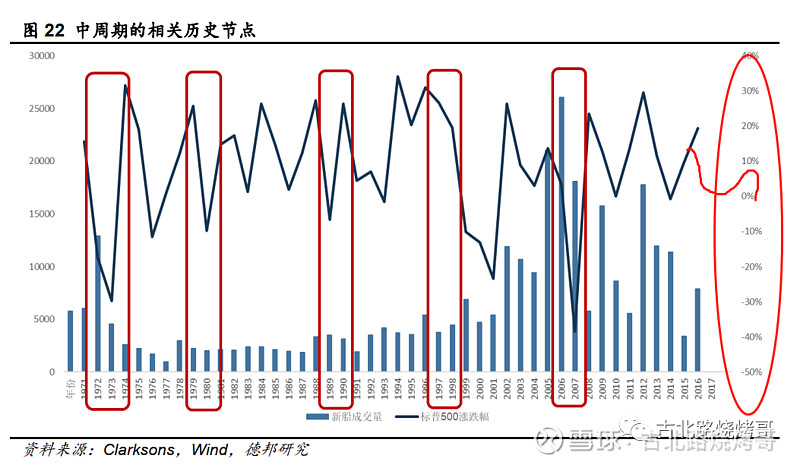

(2)造船行业的周期性

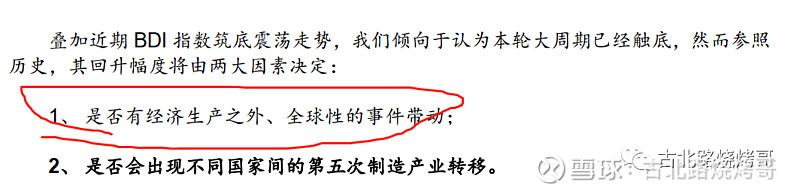

以下参考德邦证券2019年7月17日的报告《周期筑底,整合先行》:

报告认为,大周期已于2016年左右触底,中周期在2019年触底。

大周期:

中周期:

而报告认为回升幅度将由两大因素决定:

而2020年,全球爆发的新冠疫情,就是这个“全球性的事件带动”的因素。

(3)造船行业看哪些指标和数据?

研究每个行业,都有领先指标、同步指标和滞后指标,造船业也是。

领先指标主要包括:全球经济数据、贸易数据、集运价格、船龄分布、运力匹配等等。

同步指标主要包括:新增造船订单、新造船单价、船租金价格等等。

具体的数据表就不贴了,前后文都有实际展示。

(4)船东们的运力竞赛

以集装箱班轮公司为例。

全球集装箱班轮公司运力排名前十的分别是:马士基航运(第1)、地中海航运(第2)、达飞轮船(第3)、中远海运集运(第4)、赫伯罗特(第5)、ONE(第6)、长荣海运(第7)、HMM(第8)、阳明海运(第9)、以星航运(第10)。

前十大集装箱班轮公司总运力占全球集运市场的84.5%。

这些班轮公司的市场份额全靠自己的轮船数量,谁有更多的船,谁有更大的运力,谁就能取得更大的市场份额,占据更大的市场低位。

从历史上来看,每一次行业景气的时候,都是这些巨头们开展运力竞赛的时期,都在抢着下更多的新船投资订单。

Alphaliner的统计数据显示,地中海航运现有的新造船订单总量远高于目前运力规模第一的马士基航运。若后者继续坚持“不订船”策略,在本轮新船订单密集交付后,其将会让出蝉联25年之久的全球运力第一的宝座;以微弱劣势落后于中远海运(COSCO)的达飞航运(CMA),有望重回行业前三;手持订单数量最多的长荣海运,则将挑战前五的位置。

他们的运力竞赛每一次都在加剧新船的订单,这也是一种周期。

三、当下的造船板块怎么看?

前面说了那么多,都是为了更好的分析当下的造船板块。

(1)周期底部

前文也说过,先要明确一点,现在是在周期底部,已经低迷了十几年的行业。

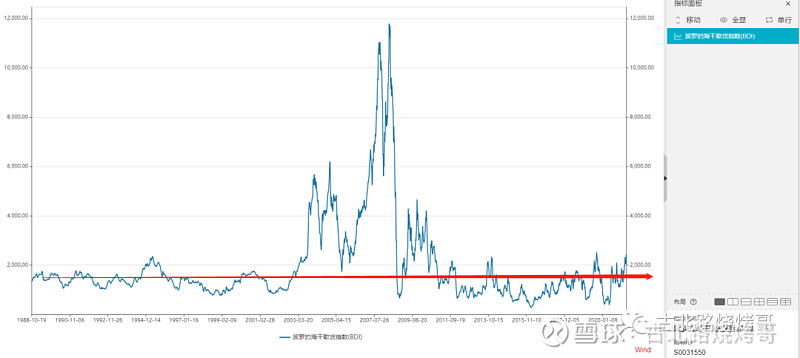

波罗的海干散货指数(BDI)自2008年暴跌以后,2016年跌破过上一轮中周期底部位置。

在2020年初,由于新冠疫情的影响,再次跌破,现在正处于快速攀升期,目前闲置运力已达历史低点。

(2)订单爆发

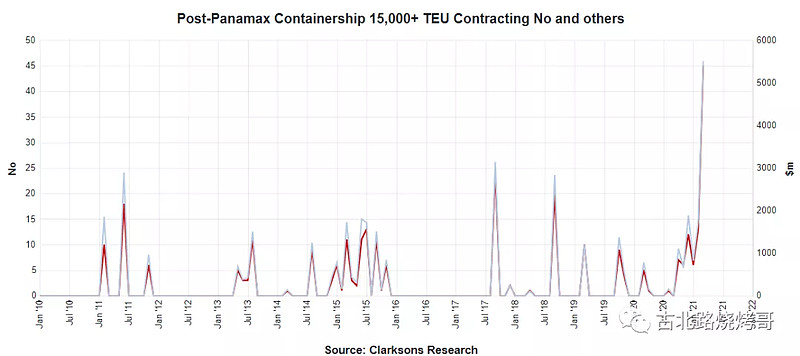

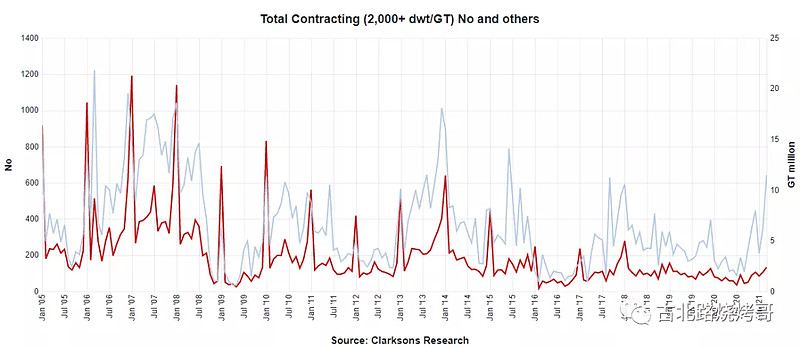

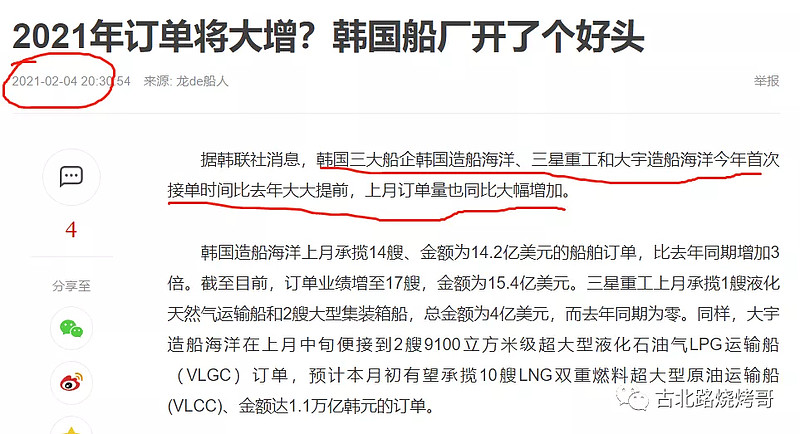

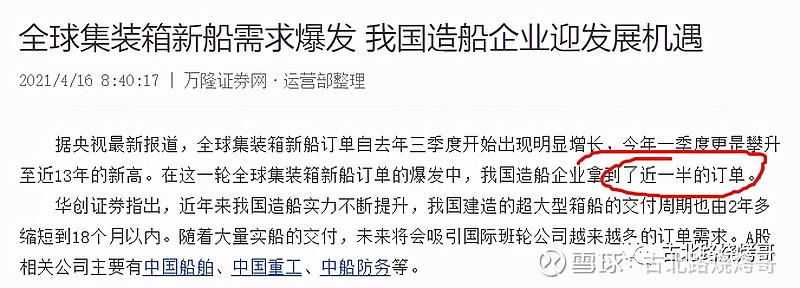

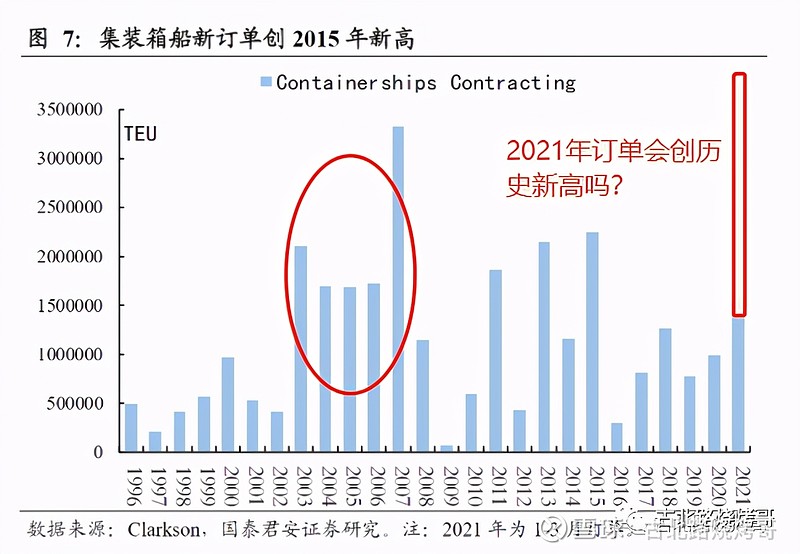

从2020年四季度开始,全球造船业的订单开始爆发,2月份韩国率先取得大量订单,而后3月中国船舶取得历史级大订单。

下面两张统计图可以看出,现在订单爆量的是大吨位居多,这也符合未来的航运发展趋势,以大为美。

根据Clarkson统计,2021年1-3月集装箱船新造订单达到145.5万TEU,仅

3月订单即大幅超过2020年全年,21Q1新造订单即创2016年以来新高(

2015年全年为236.6万TEU),目前在手订单达到300万TEU。

从超大型订单来看,这几个月大订单持续不断,韩国先签大订单:

对中国船厂来说,现在中国船舶下属的江南造船厂,订单都已经排到2023年下半年。(这个和上文中2007年说订单排到2011年以后了是不是有点像?)

前段时间中国船舶,还有百亿级订单,那张图片就补贴了。

由于接下来的订单只会越来越多,3月份一个月就顶过去好几年,今年的总订单数量,可能会超过去十几年。

(3)价格开始反弹

由于现在集装箱船的订单数量猛增,所以集装箱船的单价上涨速度要更快,上涨幅度要更明显。

“现在价格都在涨。”上述业内人士表示,随着近期多笔订单的确认,建造万箱以上集装箱船的船企订单日益饱和,船坞资源愈发紧张,尚处于商议中的意向性订单已出现涨价趋势。

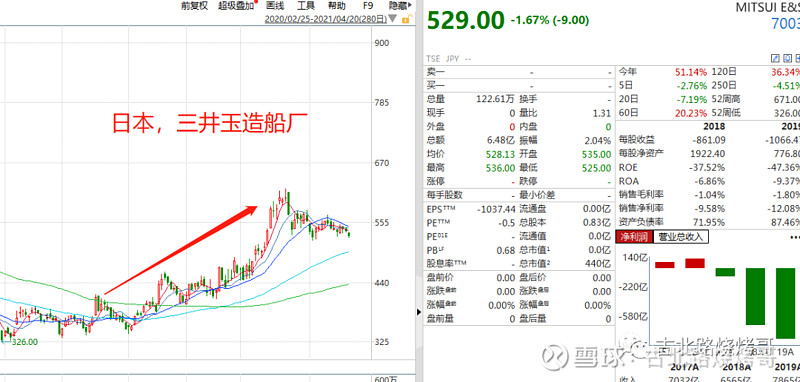

(4)日韩造船上市公司已经翻倍了

股价都是提前反应市场预期的,在行业景气来临之时,股价往往会及时反应。

韩国造船厂,三星重工,自去年四季度以来,最高涨幅超60%。

日本造船厂,三井玉造船厂,今年以来最高已经大涨超75%。

而A股造船整装公司代表,中国船舶,今年还是跌的。

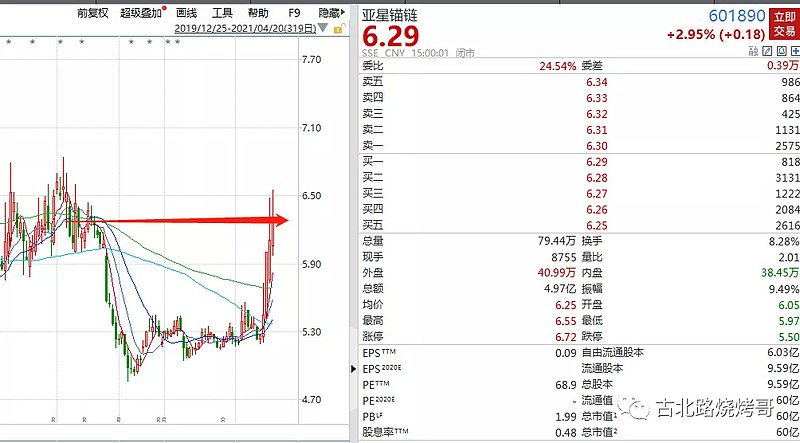

还有订单爆棚的全球最大的锚链公司,今年也是几乎没涨的。

四、本轮造船景气度的持续性如何?

对于周期行业,很多人最大的问题,就在于对其持续性存在最大的疑虑。

(1)重势不重价

对于周期股的投资,和做超短是一样的,都要讲究重势不重价。

当趋势来临的时候,不要轻易言顶或言底,跟随趋势,而不要在乎价格。

当下的造船行业的景气度,显而易见是向上的。

现在订单才刚刚开始爆发,前十大集装箱班轮公司中,已经下订单的还没几个,连利润爆棚的中远海控,都还没见他下订单。

年利润500亿的中远海控,不趁着行业景气,下个几百亿的订单,还保得住现在全球集运前五的位置吗?

而且,从当下各大造船厂的订单情况来看,很多都排到两三年后了,这样的话,趋势一直还在,短期破不了。

接下来需要持续跟踪订单和运价等等行业信息。

(2)论大周期的级别

前面论述过,在大周期级别中,2016年行业已经探底,正在缓慢复苏时期。

中周期中,其实从2018年开始,行业就有探底回升的迹象,现在是处于复苏期。

而当下,由于2020年至今的疫情,加速了整个行业的景气而已。

对于中级和大周期级别的趋势,未来三四年以上持续的景气,是在预期范围内的。

所以有人觉得这只是疫情带来的一次报复性订单反弹而已,这是错误的,不要低估了中级和大周期的力量,趋势很强。

(3)造船板块之于碳中和

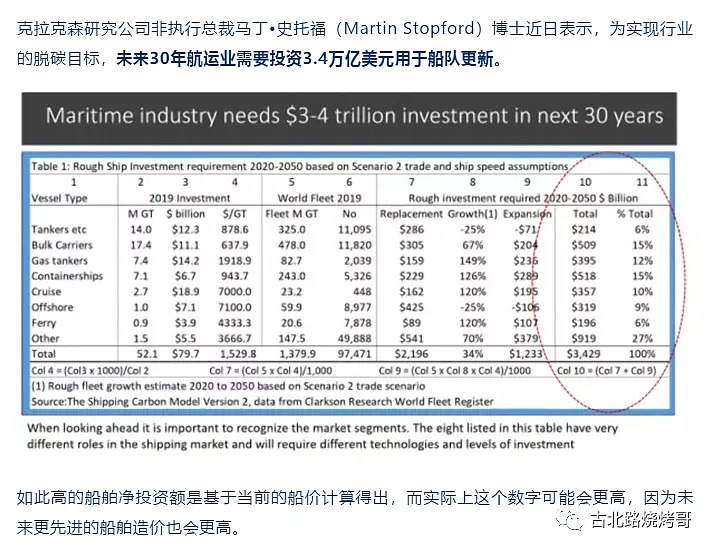

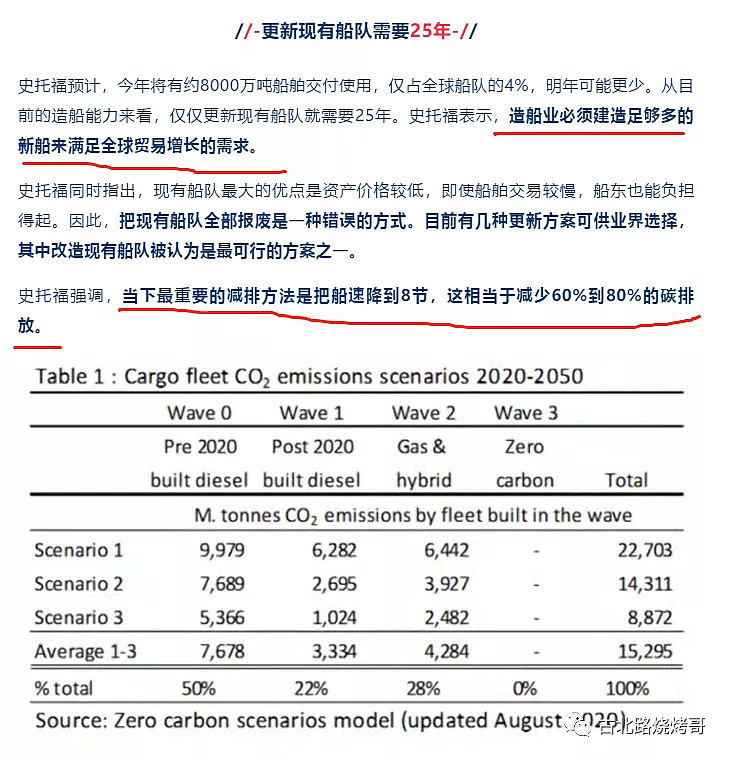

前段时间炒的火热的碳中和,没有人关注到,其实碳中和对于造船板块的影响是非常之大的。

前几年,加速轮船淘汰的因素有脱硫等环保要求,现在碳中和来了,更是一个长期的改变轮船周期的因素。

下面是克拉克森马丁博士的看法,他觉得未来航运业要投资3.4万亿用于船队更新。

而且这个时间会非常厂,改造船队、节能减排是最优方式。

综合来看,造船板块的景气持续性可以非常长,不是一时半会就会结束的。

五、其他值得考虑的问题

(1)高企的钢价是否影响船厂出业绩

钢铁是造船的最大成本了,估计占40-50%,所以很多人觉得现在钢价的价格比较高,会不会影响这些船厂出业绩。

这里主要表达两个观点:

第一,成本端这不是核心矛盾,因为行业景气来临的时候,订单爆棚,可以顺利转移的,接下来的新船价格会持续向上。

第二,2006-2007那轮行业景气时,钢铁价格也是非常高的,但是丝毫不影响行业板块的走势。所以,抓主要矛盾或许更为重要。

第三,个人判断钢价在未来是有下行空间的,不会持续高企的。

(2)关于订单和收入确认

由于造船周期比较长,通常要2-3年时间,虽然现在可以提高效率到18个月完工,但是这毕竟是个以年为单位的过程。

所以很多人觉得去年四季度船厂接的订单,收入要明后年才能放。

其实不然。

没看过造船板块的人不清楚,正是因为造一艘船的合同、体量都非常大,周期特别长,所以在大概2005年还是什么时候,造船业的收入确认原则改为了按照工程进度确认收入利润,就是按照完工百分比法进行收入利润的确认。

所以在过去半年时间,如果造船厂的订单开始爆棚的话,那业绩很可能在今年上半年就能很快体现了。

(3)关于造船板块的弹性

和其他炒钢铁、化工等周期股的方式有些不一样,造船业是没法好好按计算器的。

炒周期,更多的应该关注边际变化,做财务测算总是非常困难的。

如果一定要来按计算器测算,那就用订单量和订单价来估算。

比如现在中国船舶一个月收到的订单顶过去3年,是否可以线性的拍成这两年的收入规模可以是过去几年的加总?(不考虑产能等因素)。

中国船舶这两年的年收入或许能超千亿,收入实现翻倍以上的增长,净利润或许能超50亿,创历史新高。

当然,这都是无厘头的,对于总装厂,只能做模糊的正确了。

而对于零部件公司,可以用产量和单价来算的,业绩就好测算得多了。

比如亚星锚链,全球最大的锚链生产企业,60%产品出口到日韩等国,其客户包含了几乎所有的全球大型造船企业。

那就意味着,他的订单就可以直接用全球新船订单来按比例测算了。

这样计算器按起来就轻松多了,把过去十几年的收入利润汇集到这两三年来,大概就是这个水平?

那公司年收入起码将超30-40亿,或许在产品涨价的背景下能实现3-5亿净利润。

与上一轮一样,量价齐升的逻辑。

如此受益集运景气的造船板块,在中远海控能翻5倍的情况下,现在处于底部位置的造船板块指数未来翻个倍,板块龙头翻两倍,还不行吗?

六、造船板块主要有哪些标的?

整个造船板块的标的没几个,wind或同花顺一拉就清楚了。

总装: $中国船舶(SH600150)$ 、 $中国重工(SH601989)$ 等。

配套: $亚星锚链(SH601890)$ 、中船科技、天海防务、中国动力等。

整个造船板块,在过去很长时间,很多都没有被卖方分析师覆盖,有覆盖的也都是被军工研究员覆盖了,存在比较大的预期差。

看亚星锚链这样的细分子龙头公司,上一篇研究报告还是2011年的。。。

总结

1、造船板块属于海运后周期,滞后于海运的大景气,前两年已经探底,目前处于复苏的前期,正在开始向上启动。

2、周期行业景气的时候,都是量价齐升的逻辑,上一轮造船大行情的级别非常大,成就了中国船舶两年40多倍的大牛行情。

3、今年一季度的造船板块订单量已经超过去好几年,今年的总订单量有望创历史新高,而且持续性仍然非常可观。

4、新船订单的成交价格尚未反应当前行业的景气程度,预期未来会随着排单量的爆满而上涨。

5、造船板块整体的股价水平都处于相对低位,景气的催化非常明确,受益于海运的景气,或许就是海运后周期的最确定机会了,现在就是最好的布局时点。

6、关于造船板块的股价弹性,需要持续跟踪订单、新船造价以及公司业绩情况。日韩的造船龙头都已经从底部起来接近翻倍了。A股市场,如此受益集运景气的造船板块,在中远海控能翻5倍的情况下,现在处于底部位置的造船板块指数未来翻个倍,板块龙头翻两倍,或许正在路上。

【郑重声明】本文所有内容均不构成任何投资建议。本文仅是个人随心笔记及个人看法,亦不代表笔者所在机构观点,不具有任何指导作用。据此操作,风险自负。