3月初写了个 电力设备今年、明年投资机会长文(链接:网页链接{电力 设备,今年、明年 哪些值得投资呢?}),之所以这几年看好电力设备是因全球电力设备需求处于大爆发期,主要体现在如下几个方面:

1、欧盟制定一项规模高达5840亿欧元的巨资升级电网计划

欧盟计划巨资升级电网。随着可再生能源行业持续发 展,欧盟委员会将制定一项规模高达5840亿欧元的计划,对欧洲的电网进行全面检修和升级,以应对越来 越多可再生能源带来的电力。欧洲超级电网的一项研 究估计,将需要多达750GW的额外输电能力——这一 能力将由每增加5GW的高压直流线路来容纳

2、中国电力设备这几年出口加速,平均年同比增长率30%左右。特别是变压器、电表、高压开关 增速最快。

3、国内 电表、变压器 等处于政策设备更新及本身产品更换周期 双重大需求爆发机会。

分析出电力设备中一些投资机会规律:

年报、一季报业绩出来后,哪些电力设备股票会涨得更好些? 3月份初分析的投资机会规律是否有效,建议的投资个股市场表现如何呢?

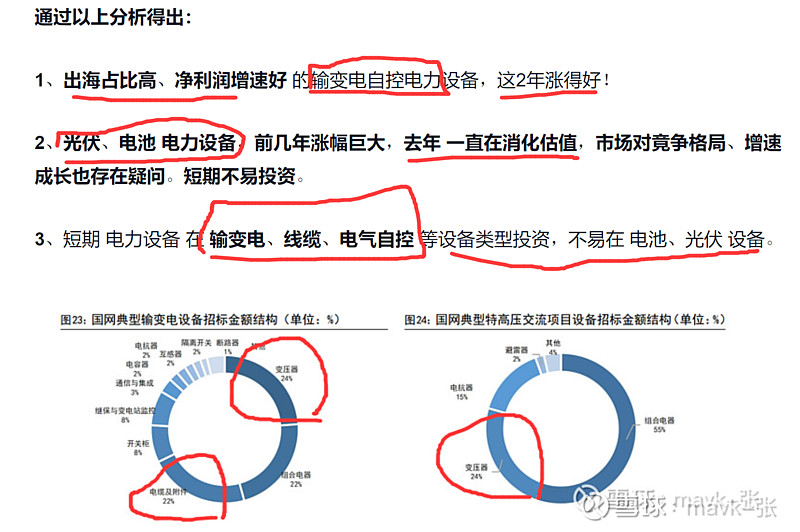

一、首先,统计分析下 电力设备 目前为止哪些细分领域涨得好,哪些跌得多

1、电力设备 分化 比较严重,不像 电力行业 今年是普涨。输变电、光伏、电池、线缆 等类型电力设备中,输变电、电表 涨得好,光伏、电池 普遍跌得多。

光伏设备中只有极少数业绩、品牌突出,今年涨得不错,如 中信博、宁德时代、阳光电源、德业股份。绝大多数跌得多是 电池、光伏设备,且这2年跌幅特别大,投友们一定要注意选好行业,不要在过度竟争激烈及21、22年涨幅过大的光伏设备行业投资。

二、涨得好前30名电力设备,有哪些规律有循呢?除了 年报一季报业绩突同、出海占比高、成长性好,还有其它因素?

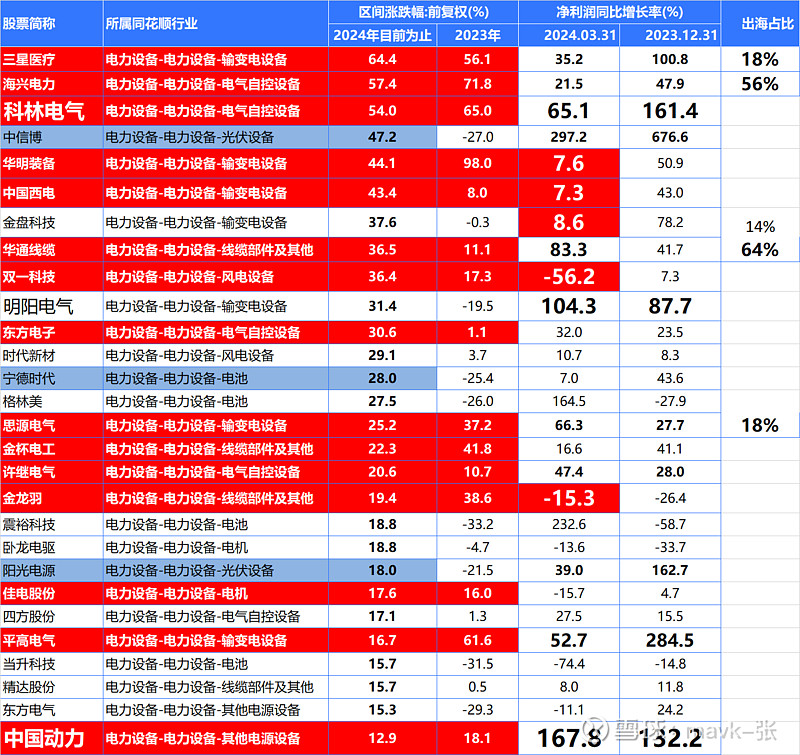

23年、24年目前为止,2年涨得好的个股有:

1、华明装备:输变电设备,1年多涨142%,今年涨44%

2、海兴电力: 电气自控设备, 1年多涨129%,今年涨64%

3、三星医疗:输变电设备,1年多涨120%,今年涨57%

4、科林电气:电气自控设备,1年多涨119%,今年涨54%

5、平高电气: 输变电设备,1年多涨了78%,今年涨了17%

6、金杯电工:线缆部件及其他,1年多涨64%,今年涨了22% (个人持有股)

7、思源电气:输变电设备,1年多涨了62%,今年涨了25%

8、金龙羽:线缆部件及其他,1年多涨了58%,今年涨了19%

9、双一科技:风电设备,1年多涨54%,今年涨36% (唯一风电设备 涨得不错)

10、佳电股份:电机,1年多涨了33.6%,今年涨了17.6%

11、许继电气:电气自控设备,1年多涨了33%,今年涨了20.6%

12、东方电子:电气自控设备,1年多涨了31%,今年涨了31% (没有关注到)

13、中国动力:电源设备,1年多涨了31%,今年涨了13%

涉及到的细分行业为:

其它:风电1只双一科技,电机1只佳电股份,电源设备1只中国动力

根据电力设备行业细分来看,输变电设备、电气自控设备、线缆 是值得投资的,跟3月初分析出来的规律是一致的。

三、这些涨得好的个股 基本面特征 分析

1、先分析一下 23年年报、24年一季报这些涨得好的公司,净利润增速情况

1)、表现特别突出有:

科林电气: 近期涨得特别好。上涨时关注了但没有及时建仓,错过机会了

明阳电气:净利润增速到到104%

思源电气:净利润增速达到66%

华通线缆:净利润增速达到83% (3月初分析要重点关注,没有及时建仓也是错过)。

3、4月份期间涨得很好。

平高电气:净利润增速达到53%

中国动力:连续2年增速在130%以上

2)、中等表现有:三星医疗、海兴电力、东方电子、许继电气、四方股份,普遍增速在30%左右。

3)、表现比较差有:

华明装备:一季报只有7.6%,扣非增速24%也一般了。需要观察中报是否好转了。

中国西电:一季报只有7.3%

双一科技:风电,负增长-53%

金龙羽:线缆负增长-15% 。这2年涨得好,主要炒固态电池概念。

综合业绩分析:

1、行业个股之间分化有点严重了,不是普涨得好了。这个对于投资者来说,选股难度强度要大很多了。

2、业绩长得好,集中在 电气自控设备、输变电设备 2个细分行业中,特别是 电气自控设备 增速很稳,这个趋势值得关注,而 输变电设备 分化严重,有些感觉涨不动,这个是原分析中没有预估到的。具体原因还需要进一步分析,知道投友可反馈下,谢谢。

3、加上 出海 维度进来,看出海占比高是否 利润增速更好呢?

加上出海占比,发现业绩没有预想中好,只有 华通线缆 、思源电气 表现不错。

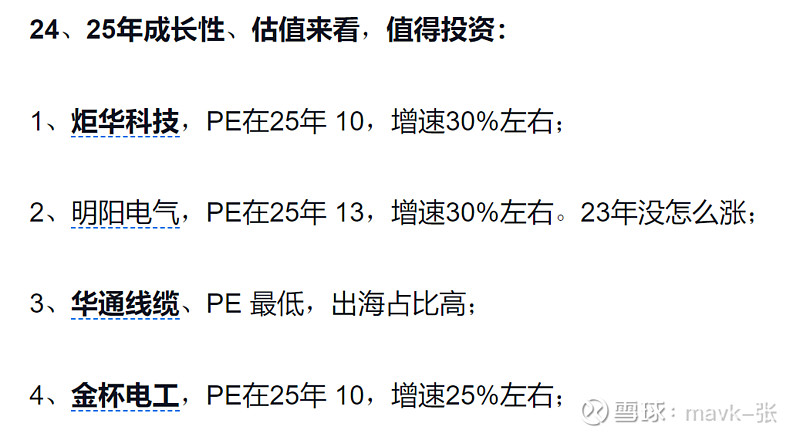

四、从 估值、业绩预估成长性 分析,哪些个股今年值得投资呢?

1、如下图的 估值pe 来分析,估值不算便宜,甚至涨得好一些还比较贵,对于下一步操作难度比较大了。PE普遍都在20以上。

便宜主要是 线缆 中的 华通线缆、金杯电工及 电气自控设备的四方股份。

东方电气 是港股更便宜了,也是 超级公公 持有股票之一。我也持有一段时间清仓了。

2、增加 机构预测成长性 分析,如机构预测增长率 与 实际 有比较大差距,会产生较大的预测差 投资机会

科林电气:机构预测增速一般,实际增速很好,且估值算合理的 (重点关注)

明阳电气:机构预测增速一般,实际增速很好,且估值还是有点高

平高电气:机构预测增速一般,实际增速很好,且估值算合理的 (重点关注)

五、值得关注一些个股投资机会要点简介

科林电气

平高电气

特高压与输变电设备中标高增,支撑业绩持续向好

公 司 2023 年 国 网 特 高 压 / 输 变 电 设 备 分 别 中 标31.39/53.05 亿元,同比+456.46%/+42.15%。其中公司组合电器中标占比名列前茅,在特高压/输变电设备大类中组合电器份额分别为 40.42%/22.86%。

海外订单方面,公司 23 年海外营收同比+261.10%,实现扭亏。2024 年国网将继续加大坚强电网建设,预计电网建设投资总规模将超 5000 亿元,随着公司中标高增+海外市场持续拓展,未来业绩有望持续向好。

高压开关出海高景气,欧洲配电市场实现突破。

24Q1 我国高压开关出口额同比+34%,海外电网建设持续高景气,公司中标的意大利 ENEL 电力公司 126kV 无氟环保产品开始陆续交付,并且在 24 年 1 月成功中标ENEL 环网柜框架招标项目,标志着公司中压无氟环保中压产品正式打入欧盟高端市场,打开公司远期成长天花板。

华通线缆

金杯电工

四方股份