$美的集团(SZ000333)$ 美的集团:到底是不是一家科技公司

上篇写的伊利股份,很多朋友进行了讨论,我发现伊利股份的走势,让很多朋友产生了亏损,这里就有了一个是否需要止损的问题。我的看法是,就目前的估值情况来看,割还是留,完全取决于你对伊利股份未来收益的预期,如果你满足于业绩增长加股息每年8%左右的收益,那就可以长期持有;如果你想要更高的收益,那就需要去寻找这个市场景气度更高的标的。

今天写美的,源于美的年报里的一句话,“美的是一家覆盖智能家居、新能源及工业技术、智能建筑科技、机器人与自动化及其他创新业务的领先的全球化科技集团”,美的什么时候也和科技挂钩了?今天就来扒一扒。扒的同时,我顺便把美的集团和海尔智家业做个对比,比较一下两家公司谁更值得买。

一、概况

美的集团1968年成立于顺德,通过内生式发展与外延式并购的方式,目前已建立了ToC与ToB并重发展的业务矩阵,C端业务为智能家居板块,覆盖智慧家电、智慧家居及周边相关产业和生态链;B端业务为商业及工业解决方案,主要包括新能源及工业技术、智能建筑科技、机器人与自动化以及创新业务四大板块。

2023年,美的集团实现营业收入3,720.37亿元,其中新能源及工业技术、智能建筑科技、机器人与自动化合计收入849亿元,已经依稀见到了科技公司的影子。

二、业绩分析

从营收情况看,美的集团营收从2013年的1,209.75亿元增长至2023年的3,720.37亿元,复合增长率为10.75%;海尔智家营收从864.88亿元增长至2,614.28亿元,复合增长率为10.58%。整体来看,美的集团与海尔智家的营收走势基本相同,但2020年后,海尔智家收入增速更为稳定。

从收入结构来看,能够看出美的集团与海尔智家的不同。美的集团虽仍以To C为主,但已经开始发力B端业务,海尔智家目前并没有做出To B的尝试。

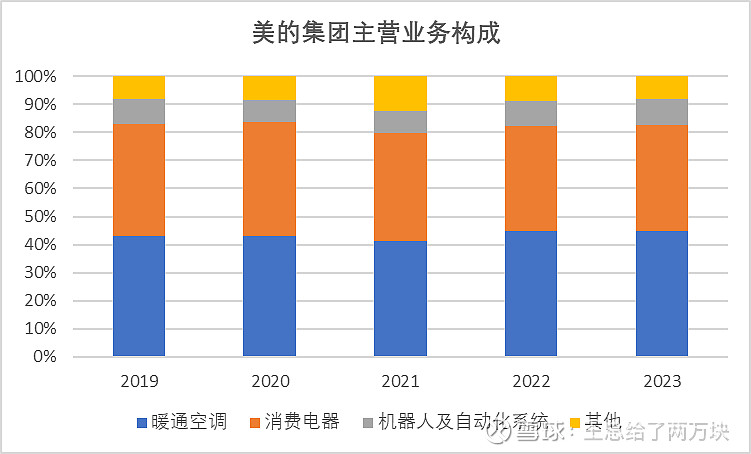

美的集团主营业务主要由暖通空调、消费电器、机器人及自动化系统三部分构成,暖通空调占比40%以上,消费电器占比在37%左右,机器人及自动化系统占比8%左右。

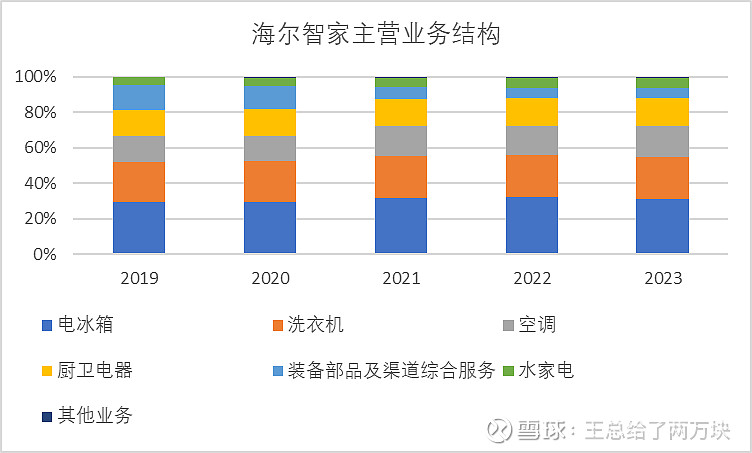

海尔智家电冰箱、洗衣机占比50%以上,空调占比16%左右,厨卫电器占比15%左右。

因业务结构、商业模式的差异,导致美的集团的毛利率低于海尔智家,这可能也是海尔智家未去涉足To B业务的原因。

美的集团毛利低于海尔智家有两个原因,首先,美的集团暖通空调业务中包含To B业务,导致该部分毛利率低于海尔智家的空调业务;另外,美的集团机器人及自动化系统毛利率相对较低,从而拉低了美的集团的整体毛利率水平。但这里需要注意的事,美的集团机器人及自动化系统毛利、毛利率均已达到了收购库卡以来的最高点,该部分业务是否迎来拐点,是非常值得期待的。

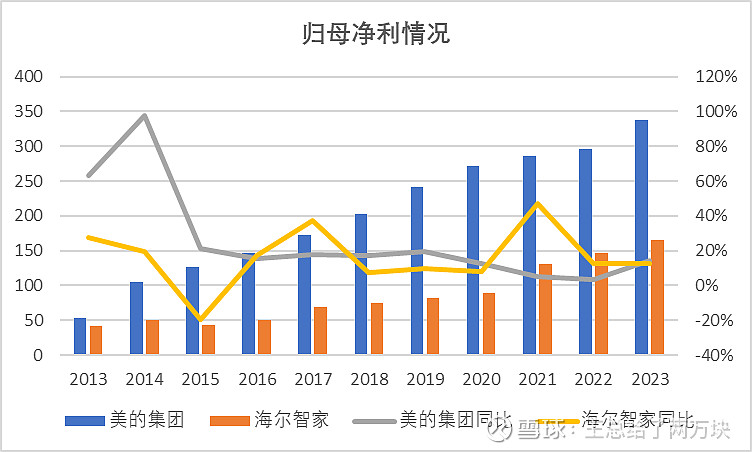

从归母净利情况看,美的集团归母净利由2013年的53.17亿元增长至2023年的337.20亿元,复合增长率达18.28%;海尔智家归母净利由41.68亿元增长至165.97亿元,复合增长率达13.38%。整体来看,美的集团归母净利的增速更为稳定,在经历了2021年、2022年两年低速发展后,2023年又重新回到了两位数的增速。

从扣非归母净利情况,美的集团扣非归母净利增速与归母净利的走势基本一致,说明美的集团的业绩受非经常性损益的影响较小,而海尔智家扣非归母净利增速波动明显高于归母净利,且分别在2015年与2019年出现负增长的情况。

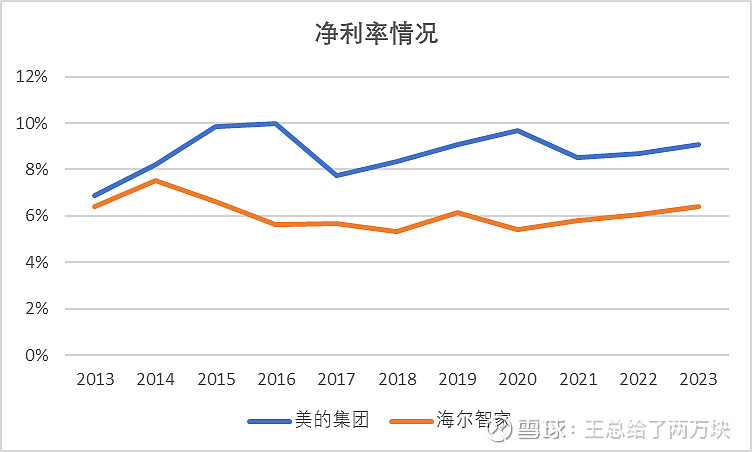

从净利率情况看,美的集团在毛利率低于海尔智家的情况下,其净利率反而反超海尔智家,主要原因系海尔智家业绩受较高的销售费用拖累所致。那么,这里就隐藏了一个比较重要的问题,海尔智家是需要高销售费用来带动营收还是海尔智家本身管理弱于美的集团导致其销售费用过高。

对业绩部分做个总结,美的集团的营收体量高于海尔智家,凭借着优秀的管理能力,其盈利能力也是优于海尔智家的。

三、行业空间

(一)家电板块

1、出口打开万亿增量空间

2022年全球家电行业销售额达3.66万亿元,销售量30.66亿台。弗若斯特沙利文预计,2027 年全球家电市场销售额将达到4.66万亿元,2022年至2027年复合增长率为4.90%,销售量将达到33.92 亿台。家电市场能够保持持续增长,主要有赖于人口增长与生活水平的提高、节能的需求、智能化的需求以及高端产品的需求。

目前,中国是全球家电销售量最高的国家,2022年中国内地市场的销售额为人民币8,167亿元,销售量为7.54亿台,分别占全球市场的22.3%和24.6%。随着国内大家电普及率逐步见顶,国内大家电市场能够提供的增量空间越来越小,海外市场能够提供的潜在增长空间已经明显超过国内市场,海外业务对家电企业收入增长重要性逐步提升。

2022年欧美地区家电行业销售额规模为中国内地2 倍,其他新兴地区家电行业销售额为中国内地的1.5 倍,中国家电企业凭借完善的供应链、先进的生产技术及快速迭代产品的能力,有望逐渐打开海外市场,迎来第二条增长曲线。

2、“以旧换新”政策拉动内销存量更新需求

2024年3月1日,国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》,会议指出积极开展汽车、家电等消费品以旧换新,形成更新换代规模效应,同时抓紧建立健全回收利用体系,提升资源循环利用水平。

后续随着本轮以旧换新政策的落地,内销市场内销存量市场将迎来更新换代需求与潜力。

(二)新能源及工业技术

美的集团新能源及工业技术板块主要产品包括家用电器压缩机与电机、工业控制系统、储能与新能源汽车热管理系统。

1、家用电器压缩机与电机

家电压缩机2022年全球销售额为1,545亿元,家电电机2022年全球销售额为1,600亿元。弗若斯特沙利文预计,上述两个市场将保持稳定增长,至2027年,分别达到2,216亿元与2,026亿元,复合增长率分别为7.48%、4.83%。

2、工业控制系统

工业控制系统2022年全球销售额为1,237亿元,中国内地销售额为434亿元,弗若斯特沙利文预计,至2027年,全球销售额将达到1,474亿元,中国内地市场销售将达到552亿元。

3、储能

2017年至2022年,全球储能市场规模复合增长率69.4%,弗若斯特沙利文预计2022年至2027年全球储能市场规模将以42.5%的复合增长率继续增长,至2027年将达到7,372亿元。

在中国内地市场,储能市场2017年至2022年复合增长率为134.4%,弗若斯特沙利文预计2022年至2027年中国内地储能市场规模将以54.8的复合增长率继续增长,至2027年将达到2,512亿元。

4、新能源汽车热管理系统

2017年至2022年,中国内地新能源汽车管理系统市场复合增长率70.9%,弗若斯特沙利文预计2022年至2027年将进一步增长,复合增长率预计为21.3%,于2027年达到1,304亿元。

(三)智能建筑科技

智能建筑科技指帮助建筑物优化能源效率,提高居住者舒适度及改善安全性的技术解决方案,整合商用空调、电梯、建筑部控制软件及智能消防安全和安保系统等软件、硬件。

中国内地智能建筑科技市场预计将在2022年至2027年以12.3%的复合增长率进行增长,市场规模至2027年达到9,165亿元。

(四)机器人及自动化

全球工业机器人市场规模由2017年的1,102亿元增加至2022年的1,312亿元,复合增长率为3.6%,预计2022年至2027年复合增长率将达到7.9%,2027年将达到1,914亿元。

2022年,中国内地工业机器人市场规模609亿元,预计预计2022年至2027年复合增长率将达到10.4%,2027年将达到1,001亿元。

四、初步判断

从2023年情况来看,美的集团的营收基本等于海尔智家营收+美的集团B端业务收入。从这个角度来分析的话,我们就可以把美的集团拆解为一个传统的家电板块与一个在家电业务基础上成长起来的准科技板块。本来的上涨,主要逻辑仍是家电出海而带来的市场是对家电板块的一个估值修复,但对准科技板块,市场并未足够重视,我认为是存在一定预期差的。

先写到这,下一篇将从竞争格局、商业模式的角度和大家深入了解美的集团。