2022年风电行业三季报总结:盈利周期低谷恰是布局时点【太平洋新能源】

太平洋新能源 新能源趋势投资 2022-11-21

核心观点

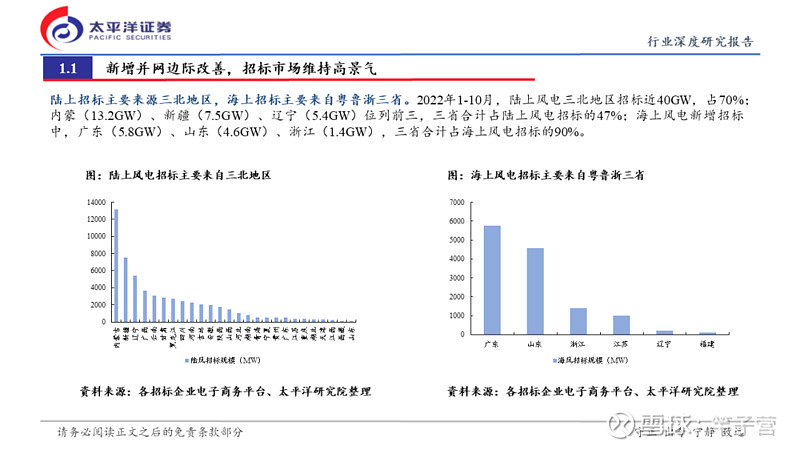

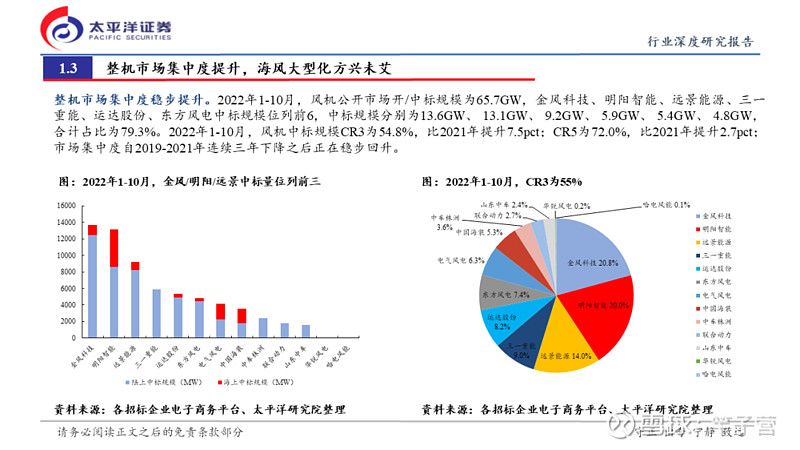

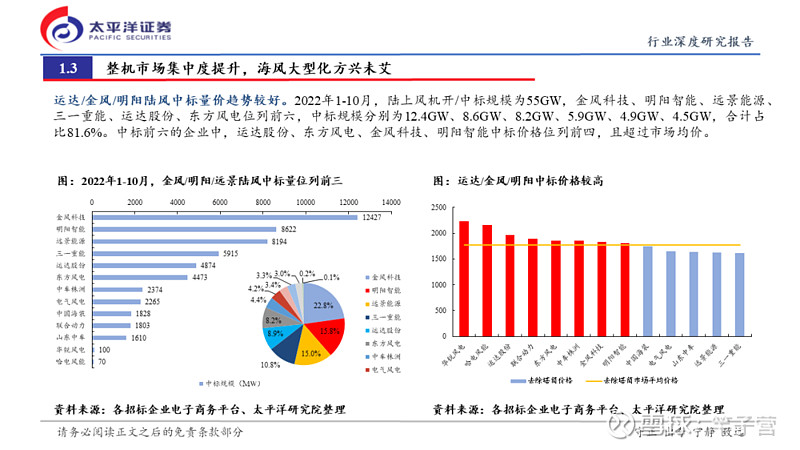

新增并网边际改善,招标市场持续高景气

2022年1-9月国内风电新增并网容量19.24GW,同比+17.1%;其中,2022年9月新增并网3.10GW,同比+72.2%、 环比+156.2%,边际改善明显。展望四季度,随着年底集中并网期的到来,预计2022全年并网容量仍将实现55GW以上,同比+15%以上。2022年1-10月,国内风电招标达到70GW(陆上57GW,海上13GW),持续维持高景气;预计2022年全年招标80-100GW(陆上70GW以上,海上15GW以上),同比+50%以上。因此,预计2023年风电需求将维持高增长。

风电板块盈利水平表现分化,海缆毛利率稳定,塔筒/桩基、铸/锻件毛利率开始修复,整机盈利能力承压明显

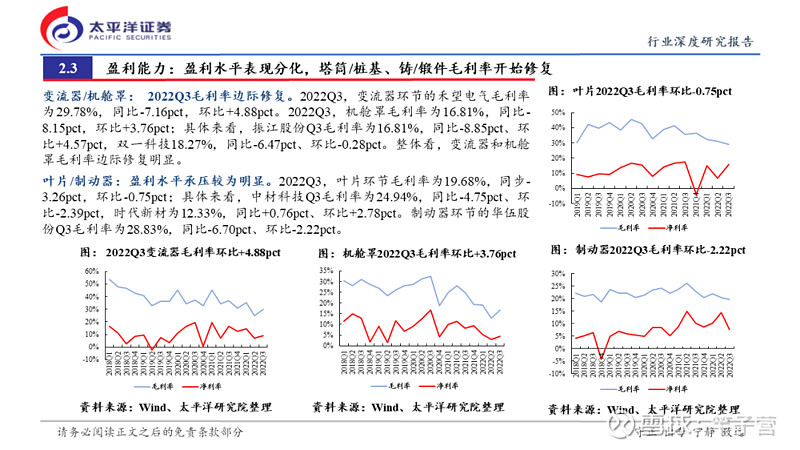

1)海缆:东方电缆2022Q3毛利率达到45%左右,环比增加近7pct,海缆依旧属于高毛利率环节。随着2023海风项目的集中开工,海缆将进入放量交付期,海缆环节有望实现业绩高增。

2)塔筒/桩基、铸/锻件:2022Q3塔筒/桩基环节毛利率为18.94%,同比-3.67pct,环比-0.17pct。随着原材料价格下行,三季度海力风电、大金重工、泰胜风能毛利率环比修复。2022Q3铸/锻件环节毛利率为16.66%,同比-4.45pct,环比-0.30pct。具有代表性的铸锻件企业日月股份、广大特材、金雷股份等三季度毛利率已经开始改善。展望未来,在中厚板、铸造生铁、废钢、齿轮钢等原材料价格继续下降的背景下,叠加高价原材料已经去库存,预计盈利水平将边际明显改善。

3)整机:2022Q3整机环节毛利率为18.82%,同比-1.83pct,环比-5.35pct。具体来看,金风科技毛利率同比-5.97pct、环比-5.91pct,明阳智能同比-2.78pct、环比-6.27pct,三一重能同比-7.30pct、环比-3.60pct,运达股份同比+9.98pct、环比-2.85pct,电气风电同比+2.99pct、环比6.91pct。随着去年底以来中标的低价订单开始出货,各家整机企业毛利率出现较大下滑

投资

建议

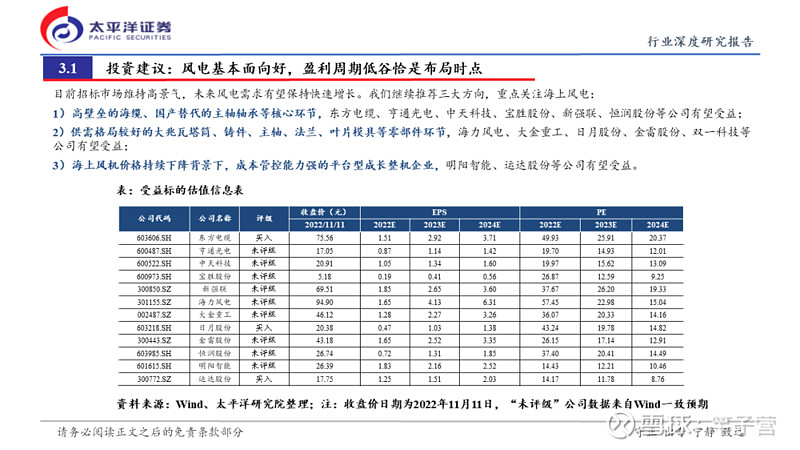

目前招标市场维持高景气,未来风电需求有望保持快速增长。我们继续推荐三大方向,重点关注海上风电:

1)高壁垒的海缆、国产替代的主轴轴承等核心环节,东方电缆、亨通光电、中天科技、宝胜股份、新强联、恒润股份等公司有望受益;

2)供需格局较好的大兆瓦塔筒、铸件、主轴、法兰、叶片模具等零部件环节,海力风电、大金重工、日月股份、金雷股份、双一科技等公司有望受益;

3)海上风机价格持续下降背景下,成本管控能力强的平台型成长整机企业,明阳智能、运达股份等公司有望受益。

风险

提示

风电装机规模不及预期、相关政策推进不及预期、技术进步不及预期

正文内容