仅作参考,如有纰漏,还请各位财务高手指出。

一、 资产分析

1、 货币资金

库存现金:白条抵库现象,股东等领用现金长期挂账,未作账务处理所致。或转移至私人账户而视同现金处理。

银行存款或其他货币资金:通过银行承兑汇票、信用证的保证金存款,推算出应付票据等相应科目明细数据的真实性。

2、 应收票据

一般占比较小,主要关注大额变动项。

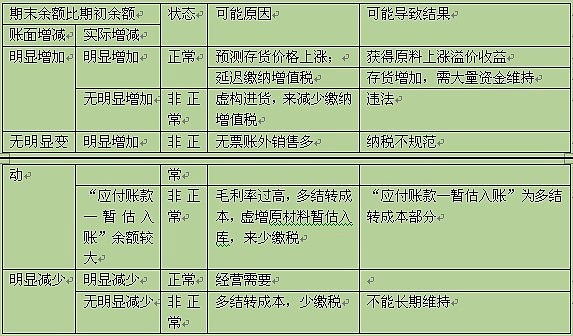

3、 应收账款

无票销售会导致大量账外销售收入,核查苦难。

A销售收入与应收账款同步增长:堤防关联交易虚增利润,此时收入增加却不会导致现金流增加。

B销售收入无明显增长,应收账款大幅增长:可能客户偿债能力下降,观察主要客户所在行业环境是否有大变化;或为人为虚增应收账款,来降低负债比率,增加流动比率。

C销售收入与应收账款同步减少:公司经营发生不良变化。

D应收账款减少,而销售收入未减少:公司收现政策是否改变,现金回笼速度加快。

E此外,应收账款与应付账款、应收账款与存货之间应该保持较为稳定的比率,无原因的大幅变化应引起注意。

4、 预付款项

长时间存在的大额预付账款明细项目,可能是股东抽资导致。

原材料较为紧俏时,预付账款会上升。一般都会有采购发票。

5、 其他应收款

有较大变动时,可能是关联方交易往来。

当企业挪用信贷资金时,该科目与应收账款、预付账款串联转移,来逃避税务、审计审查。关注科目联动变动。

(代建工程,当工程正式验收后,相关款项从其他应收转移到应收账款)

6、 存货

7、 长期股权投资

主要关注大额变动项。

8、 固定资产

工程竣工后一次性转入,大幅增加属于正常现象。

关注按市价入账的房产,可能会虚增。

9、 投资性房地产

核算范围:已出租的土地使用权;持有并准备增值后转让的土地使用权;已出租的建筑物。

按照公允价值计量的投资性房地产,公允价值与账面价值的差额,记入资本公积或公允价值变动损益科目,增加净资产。

10、 在建工程

主要关注大额变动项。

11、 无形资产

土地使用权,是否已经取得产权证,是否完税。

12、 待摊费用

主要关注大额变动项。

二、 负债及所有者权益分析

1、 借款

通过财务费用中的利息支出,倒推该科目的准确性。

关联方或股东借款,为了降低资产负债率,将其视为对外捐赠,直接记入资本公积或留存收益。

2、 应付票据

通过货币资金中保证金项目,倒推该科目的准确性。

3、 应付账款

“应付账款—暂估入账”实际已投入生产或者销售,为了调节税收,供应商尚未开具发票。

关注长期挂账现象。

4、 预收账款

长期挂账款项,可能是企业产品发出后一直没开发票。

5、 其他应付款

民间集资、个人集资应关注。

6、 应缴税费

关注公司主要税种及税率水平,行业平均。

7、 实收资本

增资、减资应该有验资报告、股东决议、营业执照变更。年审后的营业执照显示的注册资本。

8、 资本公积

各级政府奖励、补助、税收返还,一般只能记入营业外收入,有的直接记入资本公积,有逃税风险。

9、 盈余公积、未分配利润

注意与利润表的钩稽关系。