第39章 《成长股估值新方法》(上)

内容版权归第四版《证券分析》原著所有,所有引用必须注明来自第四版《证券分析》英文版@1962 McGraw-Hills, Inc。全文约5700字。

引言:距离2021年9月29日翻译第四版《证券分析》前言已经快过去了一年的时间。当时绝未想过自己会做全部版本《证券分析》的比较阅读,更未想到自己会坚持到这里。非常感谢朋友们的支持和阅读,如果没有大家的支持我可能也就中途而废了。也非常感谢@谦和屋 老师榜样的力量。谦和屋老师在付费课程《从格雷厄姆到巴菲特——谦和屋的价值体系课》里,十分细致地(经常是针对一句话)拆解格雷厄姆的《聪明的投资者》,让我受益良多。过去的一年,课程进展到了第170页(全书500页)。这看似缓慢的进度,却为我打开了一个新的阅读和学习方式。如老师常说,慢慢来,其实最快。一个星期读一本书的人不少,一年读一本书的人就少很多,三年读一本书的我所知道的也只有谦和屋老师。这个《证券分析》比较阅读系列也是受到谦和屋老师的鼓舞,本着慢慢来最快的学习态度,一年时间以来,基于第四版《证券分析》的第四部分《普通股估值》这一百来页展开。诚如谦和屋老师所讲,格雷厄姆式的凡尔赛,经常一句话道尽沧桑,让我在书桌前抚案赞叹久久回味,心绪不能平。

回到本文的主角,第39章《成长股估值的新方法》。其实我最开始做比较阅读是奔着这一章里“传说”中的公式来的。但回头来看,其实这一章的核心,早在第37和38章就已经阐述清楚。更重要的是,从第30章走来,格老实际上搭建起了一个非常完善的投资体系,不只是定量讨论,更重要的是格老范围极广和深度极深的定性思考,这里有无限的可能性。于我而言,巴芒费雪都在这里找到了生长的支点。我最近发现,巴老阐述的很多问题,格老几乎多少都阐述过。回顾过去几年里,让我有大进步的节点,多是来自格雷厄姆和巴菲特。我也是开窍的太晚,我应该专注消化格老和巴老的文字,其他人的投资著作都要往后推推了。我现在的关注点也逐渐转移到《证券分析》里不太“起眼”的章节,比如上周阅读的第四版第六部分《证券分析的其他方面》里的第50章《股东和管理层》,第52章《证券分析现在进行时》以及第53章《市场分析和证券分析》。

鉴于本人精力有限,以及第四部分的第40章《资本结构》,第41章《资产价值因素在普通股估值中的作用》以及第42-43章《公共事业普通股估值》可能于当下投资环境关系不大或过于晦涩,我暂定第39章为本系列的最后一个章节。

全文翻译,本文无个人解读。我水平有限,翻译不妥之处,还望指正和海涵!如有疑问或者不一致,请阅读原文。仅希望这些文字对大家的投资有所帮助。

本文是该系列的第十七篇,收录于第三、四(一六)版《证券分析》的比较阅读(目录)。

正文:

(注:文中所说的当下为1961-1962年。)

《历史介绍》

我们之前对成长股给出了如下定义:每股盈利在过去的一段时间内增长率超越平均水平,同时预期可在未来的一段时间内维持这种优势。(为了我们自己的方便,我们定义一个真正的成长股年化增长速率至少在7.2%以上——如果可以持续,那么盈利将在十年后翻倍。)一个良好的过去记录和一个非同寻常地有希望的(unusually promising)未来当然总是非常吸引投资者和投机者。在1920年以前的股票市场,作为投资的考量因素,预期增长相对于财务实力和股息的稳定性处于次级地位。在1920年以后,成长前景变成了普通股投资者和投机者的主要考量。这些预期被认为能够合理化那些最被追捧的股票极其高的乘数。然而,金融分析师还没有对于成长股的数学估值做出任何严肃的考虑。

第一个关于这个问题的详细计算出现在1931年——在大崩溃之后——于S.E Guild的书《股票成长和折现率表格》中。这个方法随后发展成了一个全面爆发的理论和技术,记于J.B.Williams的工作《投资价值的理论》中,发表于1938年。本书详细地展示了这样的基础理论——一个普通股的价值是其未来所有股息的总和,每个股息被折现到当前价值。对未来成长率的估计必须被用于计算未来股息,并由此计算它们当前价值的总和。

1938年National Investor's Corporation是第一个正式专注于购买成长股的共同基金。它定义成长股为那些从一个商业周期顶点到下一个顶点能够盈利增长,并且可以期待未来仍可以做到的股票。在随后的15年里,拥有良好成长记录的公司获得了持续增长的人气,但很少有人对成长股的价值确切估计。

在1954年末,当下的成长股估值方法出现在了Clendenin和Van Cleave的文章《成长和普通股价值》中。本文提供了一些基本的表格用以确定未来股息在不同的成长率和成长持续时间以及折现率假设下的当前价值。从1954年以后,金融期刊里出现了大量关于成长股的数学估值的文章——主要是金融分析师杂志(Financial Analysts Journal)。这些文章涵盖了技术方法以及公式,对道琼斯指数以及大量个股的应用,同时也有一些对于成长股理论和市场表现的批判评估。

在这一章里,我们提议:(1)尽量以最基础的形式讨论当下被实践的成长股估值的数学理论;(2)展示一些该理论的应用案例,这些案例是从海量的关于该课题的文献中选出的。(3)表达我们对于该方法可靠性的观点,甚至提出一个关于这个通常有些复杂的数学的非常简单的替代方法。

《“永续增长率”法》

当我们假设一个固定成长率可以持续到无限的未来,我们可以找到关于估计未来成长的一个最基本的代数公式。我们只需要把这个固定增长率从投资者需要的年化收益率中减去;两者之差即当前股息的资本化率。

这个方法可以通过相对早期的该领域内一位主导理论家的一篇论文对道琼斯指数的应用所阐述(脚注2)。这项研究假设道琼斯指数永续增长率为4%,同时投资者的预期回报率(或“折现率”)为7%。以此为基础,投资者将需要一个当下3%的股息回报率,而这个数字将会决定道琼斯指数的估值。如果假设股息每年增长4%,因此股价增长也是4%。那么,任何一年投资者将会获得3%的股息回报以及4%的市价增值——两者都从起始值开始——或者说总共每年7%的复合增长率。这个被需要的股息回报率可以被转换成等价的盈利乘数,通过假设一个标准的股息分配率。在这篇文章中,股息分配率被假设为三分之二;因此盈利的乘数为33的三分之二,即22。

对于同学而言非常重要的是,为什么这个令人愉悦的对单个或一组普通股估值的简单方法需要被换成更加复杂的方法,特别是应用于成长股的时候。我们可以相对较为合理地假设成长率达到5%。这个数字会得到被需要的股息回报率只有2%,或者一个应用于当前盈利33倍的乘数,如果盈利的股息分配率仍为三分之二。但是,当预期增长率被逐渐增大,那么计算出来的股息或者盈利的估值将会迅速增加。一个6.5%的增长速率将会得到200倍的股息乘数。如果一个公司还付任何股息,一个7%或更大的增长率将导致该股票的估值无限大(原文斜体)。换句话说,按照这个理论和方法,对一个普通股支付任何价格都不嫌多。

《需要另一个方法》

由于7%的预期成长率在很多分析师的估计里几乎是有资格成为一个真正的“成长股”的最低条件(原文斜体),很显然上述的简单方法无法被用于成长股估值。如果可以,这些增长将有无限的价值。从数学和谨慎两方面都要求高速成长的时间是有限的——实际上是相对较短的。之后,高速增长被假设为或者完全停止或者以适当的增速发展以允许一个相对较低的应用于后续盈利的乘数。

现在被应用的成长股估值标准方法遵循这样的方式。一般来讲,假设一个相对较高的增长速率——公司与公司之间相差巨大——在或多或少十年期间。随后的增长率较低,以至于第十年的盈利或其他“目标”年份的盈利可以按照之前阐述的简单方法估值。这个目标年份的估值被折现到当前价值,同时之前阶段收到的股息也需折现到当前价值。将两部分相加得到估值。

该方法的应用可以通过做如下相当有代表性的假设来阐释:(1)一个7.5%的折现率,或者预期年化收益率(脚注5);(2)十年期年化增长速率约7.2%——即,盈利和股息十年翻倍;(3)给第十年盈利13.5的乘数。(这个乘数对应于第十年后预期增速2.5%,要求股息回报率5%。这个数字被Molodovsky认为是相对于后续增长的“一定程度的无知”。我们更倾向于称其为“一定程度的保守”。)我们最后的假设是(4)一个平均股息分配率60%。(这个值可能相对于有良好成长的公司而言较高。)

根据上述假设,每一美元当前盈利的价值为:

A 第十年市值的当前价值为:

第十年的盈利为2美元,市价为27美元,当前价值为27的48%,即约13美元。

B 未来十年股息的当前价值为:

股息将从60美分开始,逐渐增加到1.2美元,平均90美分,总共约9美元。当前价值的折现水平约70% ——以平均等待时间5年计算。那么股息部分的当前价值约6.3美元。

C 总体当前价值和乘数:

AB两部分加起来约19.30美元,或者得到相对于当前盈利19.3的乘数。

<用该方法对1961年道琼斯指数进行估值>在1961年的一篇文章中,Molodovsky选择5%作为道琼斯指数在1961-1970年最为可能的增长率。这将导致十年后盈利增长63%,即1960年“正常”盈利35美元增长到57美元,得出1970年预期价格765,折现到1960年的价值为365。我们还必须加上未来十年预期平均股息300美元的70%——210美元。因此1960年道琼斯指数按照该方法得到的估值为575。(Molodovsky将其增加到1961年的590。)

<与债券收益率计算的相似性>学生们可能注意到了上述数学计算过程与在给定收益率情况下计算债券价格(或给定价格下的收益率)是一致的。债券的价值,或者合适的价格,是通过将每个息票通过某一与指定的债券预期收益率一样的折现率或预期回报率折现并加上最终本金的折现值得到的。在成长股估值里,假设的目标年份的市价对应于债券到期赎回时的本金。

<其他人做出的数学假设>虽然上述例子中的计算比较能够代表这个一般方法,我们必须指出不同作者的具体假设或者“参数”的选取有很大区别。Clendenin和Van Cleave原始的表格将成长时间推演达60年之久。在计算中实际被不同作者假设的成长时间包括5年(Bing),10年(Molodovsky和Buckley),12到13年(Bohmfalk),20年(Palmer和Burrell),和高达30年(Kennedy)。折现率的选取也相差很大——从5%(Burrell)到9%(Bohmfalk)。

《未来成长速率的选取》大多数成长股估值这会利用一个固定的期限来预测未来成长,并选择固定的折现率或预期回报率,无论个股的考量。(特别是Bohmfalk将成长股分成三个质量级别,依据不同级别,成长期限变化在12到13年,折现率在8-9%。)但是预期成长速率(原文斜体)当然会随着公司的不同而不同。同样的是,对于同一公司,不同分析师给出的假设增长率也不尽相同。

似乎看起来任何公司的成长率都可以完全通过过去某一时期的表现客观地建立起来。但是所有金融作者坚持——完全合适地——过去的成长率只能作为分析一个公司时的一个因素,而不能被用来机械地推演未来的成长率。大概我们应该指出,作为一个谨慎的观察,甚至过去的成长率很显然被不同的分析师以不同的方式计算。

《应用于“正常盈利”的乘数》上述方法得出了一个每一美元当前盈利的乘数。它并不一定被用于当前或近期的盈利,而应该用于一个被认为是“正常”的盈利——即,那些在一个平滑后的盈利曲线上的当前盈利。因此,道琼斯指数在1960和1961年的乘数,一般被用于“趋势线”盈利,而这个盈利会高于这些年的实际盈利——(这些年的实际盈利)被认为“低于正常水平”。

《在公式中的股息 vs 盈利。一个简化。》这些“现代”的成长股估值方法较大地偏离了J.B. Williams的普通股当前价值为其未来全部股息当前折现价值总和的基本概念。没错,现在最终估值里有一部分是一般而言十到二十年的股息计算。但是,随着预期增长率的增加,预期股息分配率倾向于降低,导致股息部分相对于目标年份盈利部分的丧失了重要性。

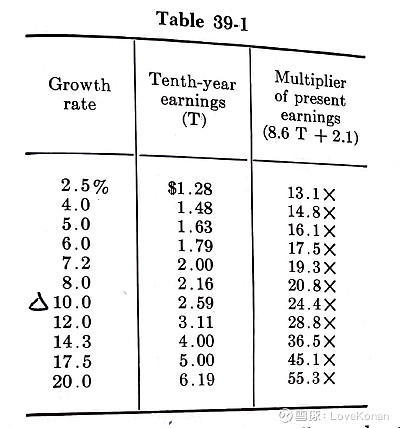

预期股息分配率的可能变化对于最终乘数影响不会太大。这导致计算过程可以简化为假设一个所有公司统一的未来十年60%的股息分配率。如果T是由1美元当前盈利以任何增速增长到第十年的盈利,十年股息的估值为2.1+2.1T。第十年市价的当前价值为13.5T的48%,或6.5T。因此,1美元当前盈利——或最终的乘数——为8.6T+2.1。

表39-1给出了不同T及相应的对于不同增速的最终乘数。

这些乘数对于较小的增长速率而言较低,这是因为它们假设只有60%的股息分配率。根据这个方法,当前估值完全由当前盈利和预期增长速率计算;股息作为另一个独立计算的因素,完全消失了。这个异常情况在一个人能够接受在成长股领域里股息支付迅速削弱的重要性时,可能被接受。

《成长股估值里一个显然的悖论》让我们回到被我们应用且认为具有代表性的Molodovsky的假设。他的方法要求所有股票在10年后被假设以13.5倍于第十年的盈利计算。(类似地,Bohmfalk假设他文章中估值的所有的100个成长股假设会以第12-13年盈利的11-12.5倍出售。)但是很显然,1971年的乘数会因公司而差异巨大,而且那些在1960年代获得了良好增长公司会相对于提升较小的公司以高出很多的乘数出售。

为什么估值者不能做出更加实际的假设,即股票会在目标年份以一个与成长率相称的乘数出售?如果一个股票在10年里盈利翻倍,并被认为现在值20倍当前盈利,那么为什么不期待它在1971年以不少于20倍盈利出售?但是如果依据这个假设,股票的当前价值将必须被提升超过20倍当前盈利以避免超过7.5%的预期回报率。这会建议一个1971年高于20的乘数,同时这样的调整需必须不断重复,直至当前估值接近无穷大。

数学上的事实是,对于任何一个股票,如果股息率和成长率的和超过折现率,那么目标年份的假定的乘数必须(原文斜体)低于计算出来的当前盈利的乘数。否则,我们将回到无限大的估值,这将导致我们放弃永续的超过7或7.5%的成长率和股息率之和。

在盈利未来十年每年增长10%的情况下,对于假设第10年盈利的乘数是13.5倍的反对,可以在考虑保守和安全的情形下被克服。(The objection to assuming a 13.5 multiplier ten years hence for earnings considered to grow at, say, a 10 percent rate in the decade can be overcome if the idea of conservatism and a safety factor are introduced into the discussion.)像Molodovsky类型的估值不应该被视为如果预测的增长可以实现,在实际情况下会产生7.5%年化回报率的当前价格,而更应该是产生高于7.5%回报率的的当前价格。我们认为,投资者要求将这一数学结果当作实际上被实现的增长率会少于预期这一极大风险的补偿是非常符合逻辑的。

《结语》

格老的文字一如既往的精彩。本章这两年读了很多遍,每遍阅读都有赏心悦目之感。对于成长股估值里的逻辑悖论的讨论和调和彰显了格老的智慧。未完待续。

END

感谢您的阅读!