摘要

●大秦的本性:其实就是大股东太原局的融资平台——上市以来,大秦不断从市场融资,不断向太原局购买资产;而太原局出售资产变现后又不断新建铁路再卖给大秦。这一过程今后还将持续。

●随着大秦煤炭运量见顶,净利润也已见顶,但其仍在不断收购大股东太原局的低效资产,导致资产质量不断恶化。

●高股息的欺骗性:抛开“票面”谈“票息”都是耍流氓;“一边分红一边融资”都是耍流氓。

●低市净率的欺骗性:抛开“收益”谈“资产”都是耍流氓。

正文 (约4000字)

研究公司的历史可以看出其难移的本性,从而推断其未来的行为,以便判断其长期价值。以下,我们从不同侧面来观察一下大秦在资本市场上的历史:

一、从关键指标解读大秦“掺水”史

1.煤炭运量

大秦的核心业务“煤炭运输”经历了运量“从增长到见顶”的过程,其占比也随着不断收购新资产、新业务而持续下降。

提到$大秦铁路(SH601006)$ ,大家自然会想到它是“西煤东运”的大动脉,而且“煤炭运输”一直是它最挣钱的业务。成立之初,它的业务100%是煤运,2006年IPO募资收购“北同浦”“丰沙大”两条铁路后,煤运业务的占比就下降到了90%。由此开始,大秦就不断从大股东收购铁路资产。到目前,煤运业务占比已下降至60%左右。(2023年H1货运占比70%+,煤运在货运中占比80%+。)

具体来看,其煤炭运输业务大致是一个“从增长到见顶”的过程:2006年上市后大秦不断提升运力,不断收购集运、疏运支线,使得煤炭运量从上市前1亿吨/年,增长到2014年的6.1亿吨/年;之后除了个别年份受宏观经济影响,大秦的煤炭运量基本稳定在5亿吨+/年,不再增长。

2.净利润

大秦净利润的变化趋势与其煤炭运量“从增长到见顶”这一趋势基本一致。[注:2010年收购第二条“西煤东运”大动脉朔黄铁路41%股份(不并表)带来的长期股权投资收益使得大秦的净利润大幅提升,但这并不影响整体趋势。](下图)

由此也可以看出,除煤运外,不断收购的其他资产、其他业务对大秦的净利润整体影响有限。

据此我判断,随着宏观经济中房地产和基建投资的见顶,钢铁、水泥这类高耗能行业也基本见顶,加之绿电的快速发展,煤炭需求已基本见顶,大秦的净利润也已见顶——今后每年会大致保持在140亿至160亿的水平,除非宏观经济有大幅波动。今后收购的新资产、新业务对净利润的影响不大。

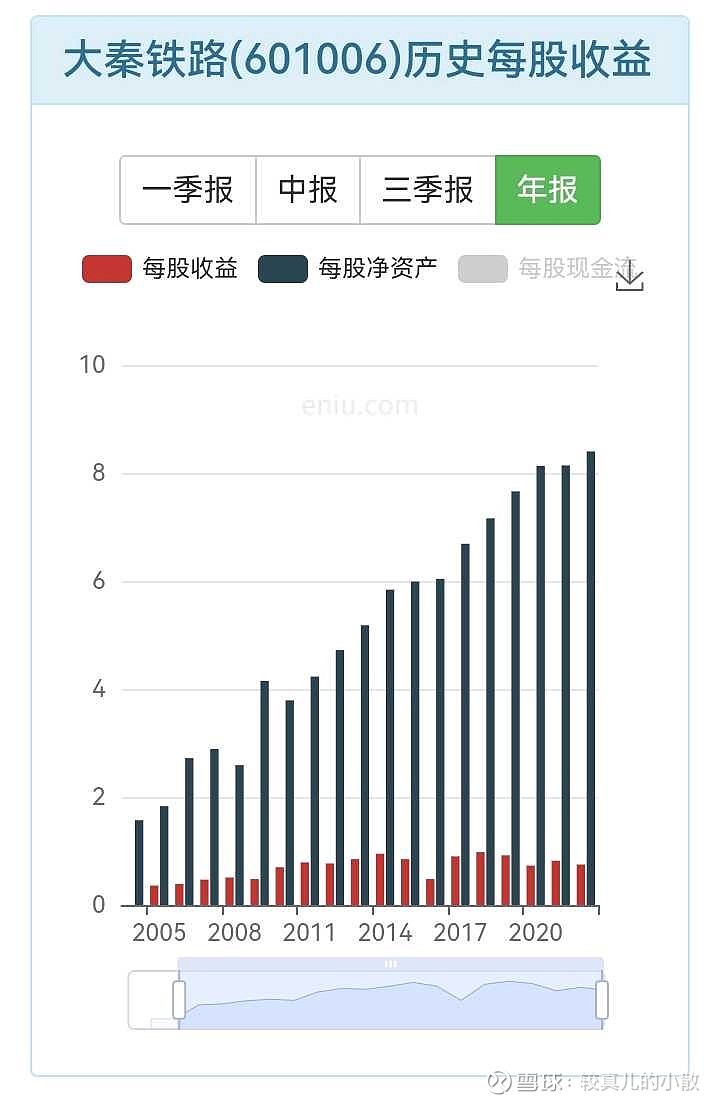

3.净资产收益率(ROE)

大秦的净资产收益率从2006年上市前约16%,到2010年收购朔黄铁路41%股份时到达顶峰约23%,之后便呈逐年下降趋势,到2023年约为12%。(下图)

净利润不再增长之后,大秦依然不断从大股东太原局收购盈利能力不强的资产,于是导致其净资产收益率不断下降。以下“每股净资产”和“每股收益”的对比图非常直观地展示了这一“掺水”的过程—— “每股净资产”不断增长,而“每股收益”从2014年以后就进入平台期了。

二、从历史事件梳理大秦“掺水”史

大秦2006年上市以来主要募投事件有三次:

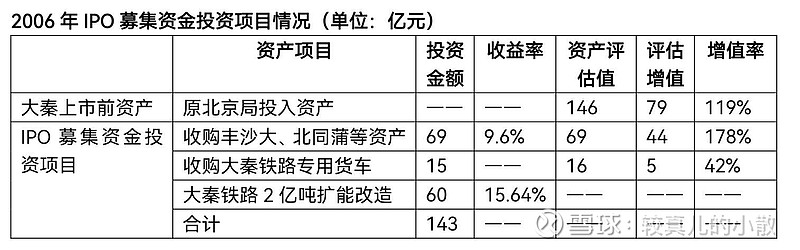

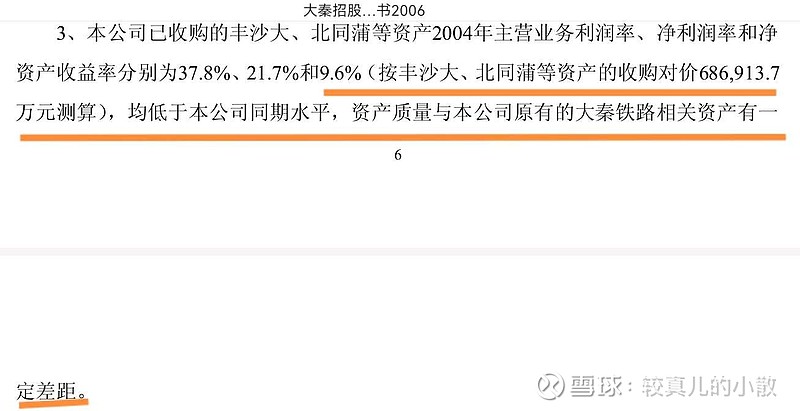

1. 2006年IPO发行30亿股,募集150亿,向大股东太原局收购丰沙大、北同蒲铁路等资产。总股本扩大至130亿股。

此次事件中大股东卖给上市公司的相关资产情况见下表:

从上表可见,关键问题在于,这些资产的评估增值率都较高,而收益率较低(下图)。

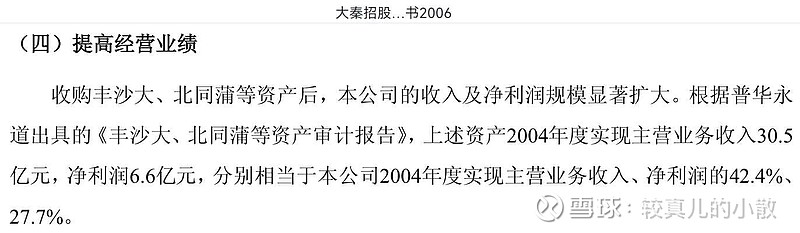

但实事求是地讲,在大秦发展的初期此次募集资金所投项目还是显著的提升了其业务和产能的规模(下图),加之上市后三年大秦自身发展较快,2008年所得税率从33%下降至25%,此次收购资产后大秦整体的ROE并未出现明显下降。

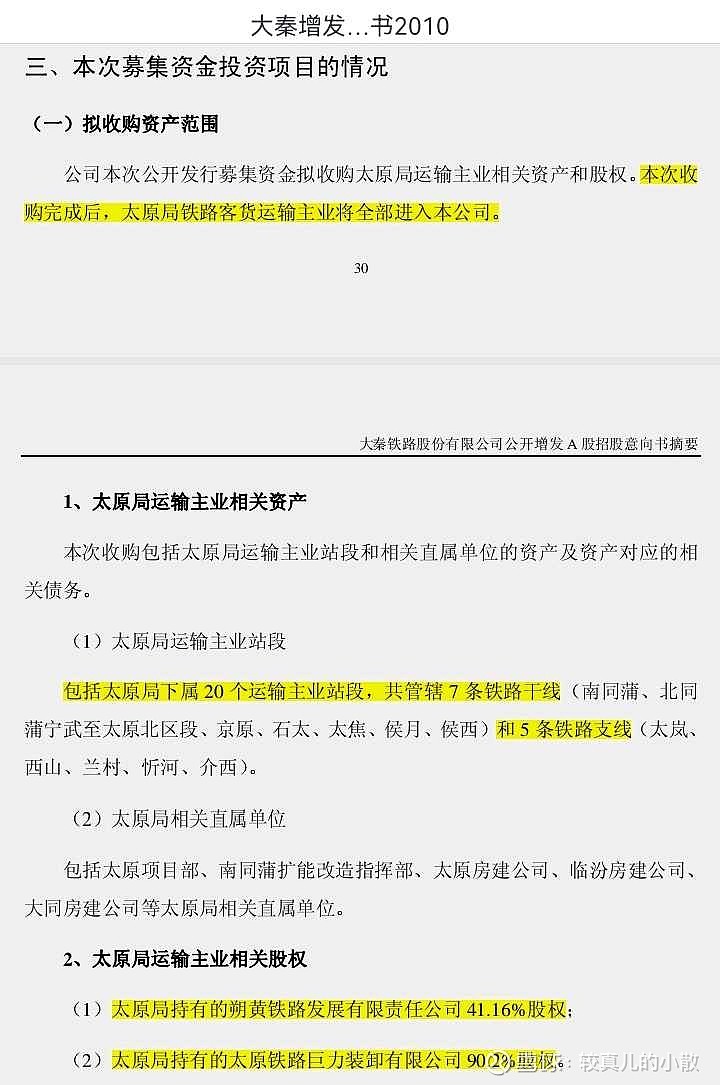

2. 2010年增发19亿股,募集资金165亿,加上自筹资金163亿,合计328亿,向大股东太原局收购朔黄铁路41%股权,及“太原局铁路客货运输主业资产”(7条干线,5条支线。下图),“实现太原局运输主业资产的整体改制上市”。总股本扩大至150亿股。

本次收购资产的“掺水”情况:

1. 优质资产夹带劣质资产

由下表可见,2007、2008两年资产包中只有“太原局铁路客货运输主业资产”时,基本没有利润;朔黄铁路41%股权2009年1月1日并入这个资产包的之后,净利润23亿。可见后者非常赚钱,而前者基本不挣钱。

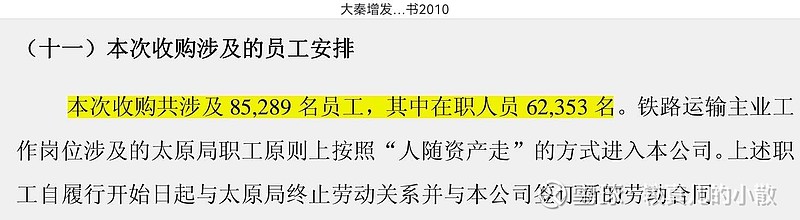

此外,“太原局铁路客货运输主业资产”不但不挣钱,还带来8.5万名员工(含2万多退休员工,下图)。

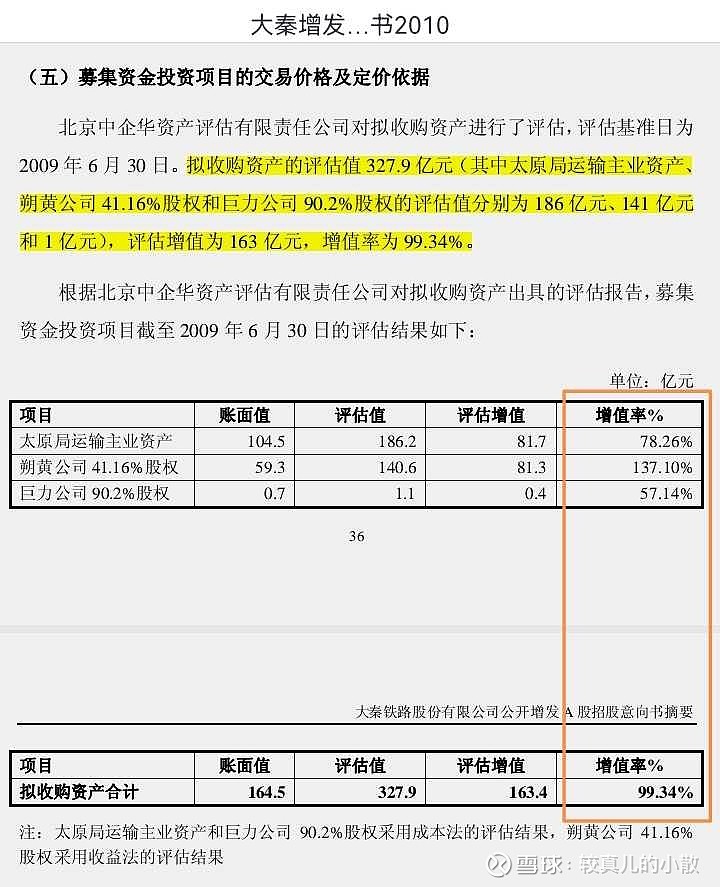

2.整体评估增值率99% (下图)

朔黄铁路非常挣钱,其41%的股权评估增值137%也就罢了。可所谓“太原局铁路客货运输主业资产”基本不挣钱,评估时也大幅增值78%,这种“掺水”感觉就有点过分。

3.一鱼两吃

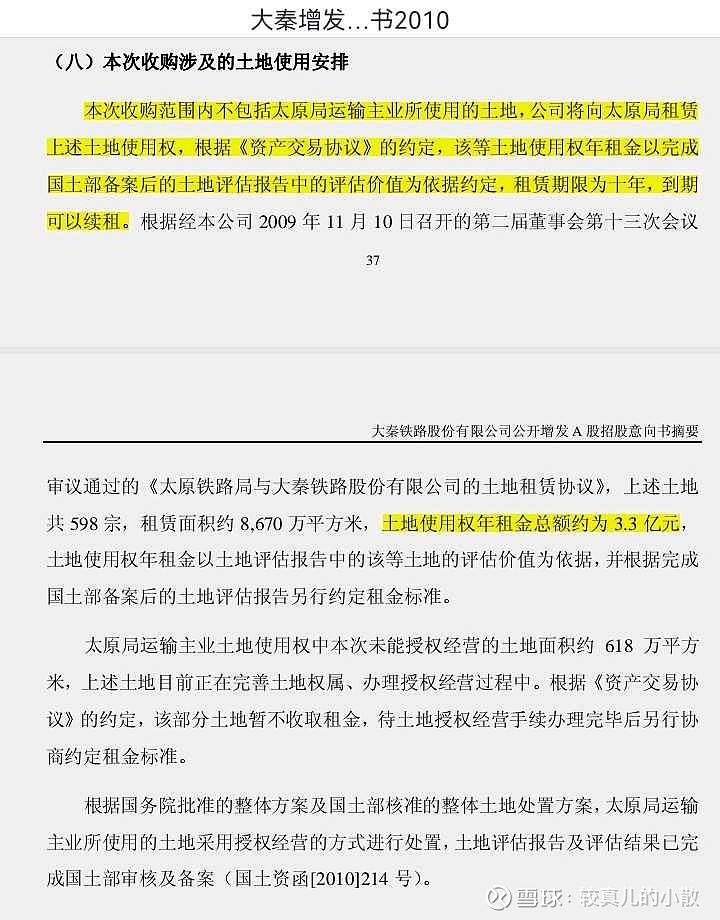

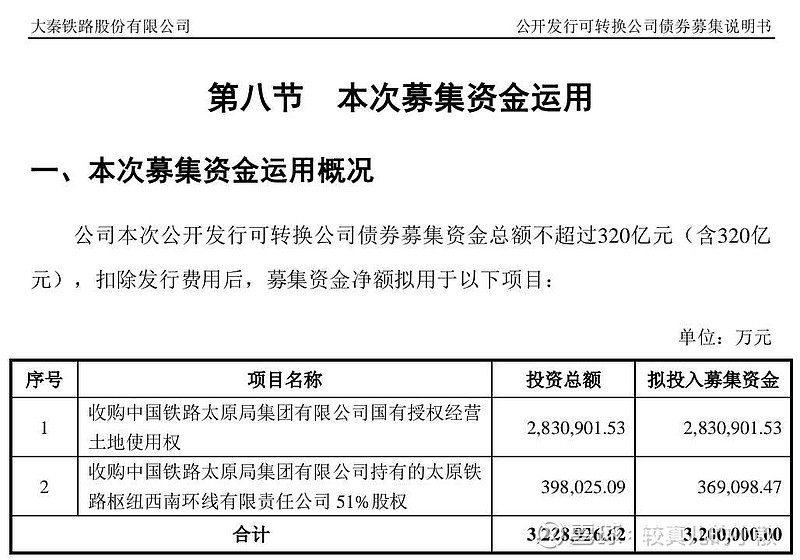

此次所谓“整体改制上市”中溢价收购的“太原局铁路客货运输主业资产”还不包含所使用的土地。大秦此后每年还要为此支付3亿多的地租。(下图)这也为2021年发行320亿可转债收购相关土地埋下了伏笔。

3. 2021年发行320亿可转债,向大股东太原局收购804宗土地及西南环线铁路51%股权。(下图)截至2023年6月有20亿可转债转为3亿股,总股本扩大至153亿股。

此次募集资金中的283亿(占比88%)用于向大股东收购804宗土地,其中的“掺水”可谓变本加厉:

① 抛开“收益”评估“资产”都是耍流氓

大股东先是把运输主业地面上的资产卖给上市公司,过几年又把此项运输主业下面的土地再卖一次给上市公司。不管你用的评估方法多么专业,这些土地上的业务还是那些业务,收益还是那些收益,并不能扒掉车站铁路盖写字楼、商场、住宅,不能带来新的收益,况且这些土地都在低线城市,甚至荒郊野岭。因而此次收购的结果是,作为分子的收益不变,而作为分母的净资产大幅增加,从而摊薄净资产收益率。2020年6月,大秦的归母净资产收益率为年化10%;收购这283亿的土地后,其归母净资产收益率将被摊薄为年化8%。

② 土地租金长期看涨没有依据

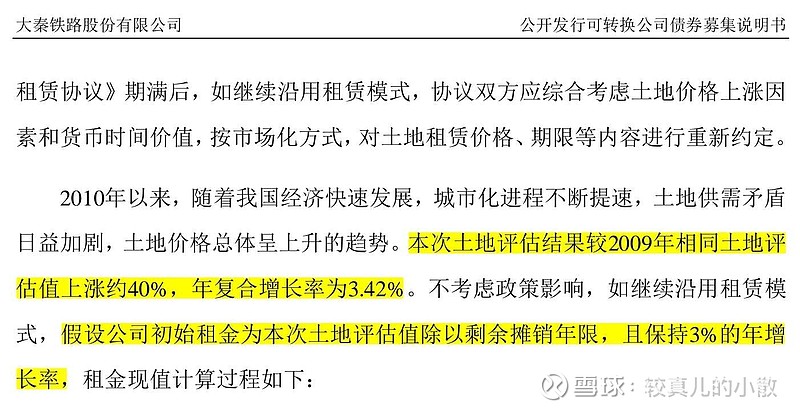

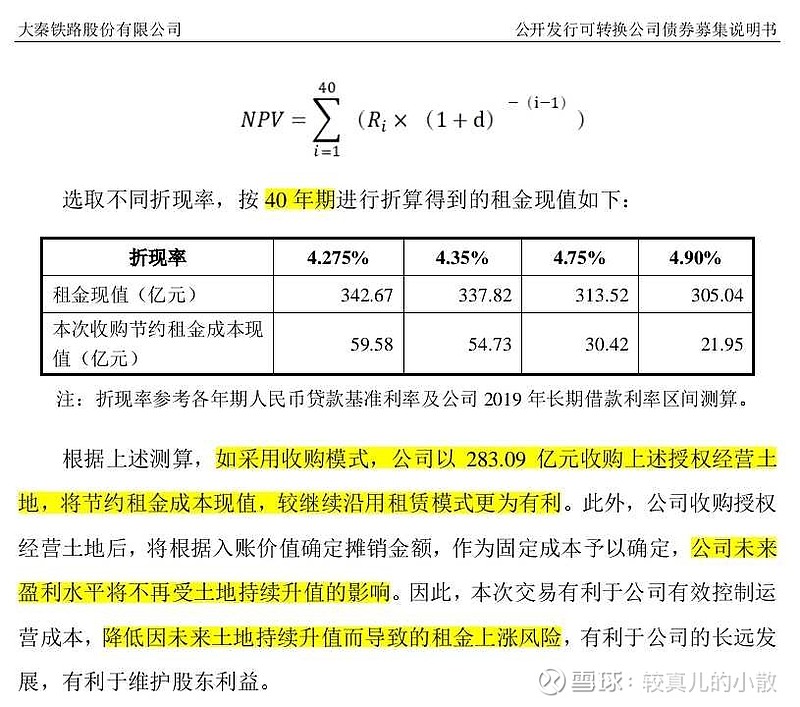

这804宗土地以前都是大秦向大股东租用的。此次收购的核心理由是“土地租金将长期上涨”,因而“收购模式”较“租赁模式”更有利。(下图)相关测算以40年为期,也就是到2060年,假设条件为“土地增值年增长率3%”“折现率在4%以上”(下图)

且不说这些假定是否合理,即便我们普通投资者不懂这些复杂的公式和计算,但最朴素的一个道理就是,如果长期来看这些铁路的业务和收益不再增长了,那它的地租凭什么还增长?如上文所述,大秦的煤运量2014年就见顶了。而且,我国的双碳目标是2030年实现碳达峰,2060年实现碳中和。在绿电飞速发展的今天,我很怀疑,大秦铁路这条动力煤运输大动脉今后业务和收益是否还有增长空间?

三、未来可能继续“掺水”

原因有二:

1.大秦的本性

纵观“大秦铁路”在A股市场上的历史,其实就是大股东“太原局”的融资平台——自上市以来,“大秦”不断从市场融资,不断向大股东“太原局”购买资产;而“太原局”出售资产变现后又不断新建铁路,再卖给大秦。实际上,所谓的“大秦铁路”早已不再是当年那个单纯从事煤炭运输业务的公司(目前煤运业务占比已下降至60%),而是变成了大股东太原局整体上市的平台。以2020年6月的数据为例,太原局净资产中64%是对大秦的持股;净利润中72%来自大秦的贡献。由此推断,大秦今后还将继续从太原局购入其他低效资产,还将继续这一“整体上市”的过程。

2.保持绝对控股

320亿可转债最终势必全部转股。极端情况下,大股东太原局的持股可能会被稀释到50%以下。于是大秦很有可能再向大股东发行股份收购大股东的资产,以使其持股回到50%以上。

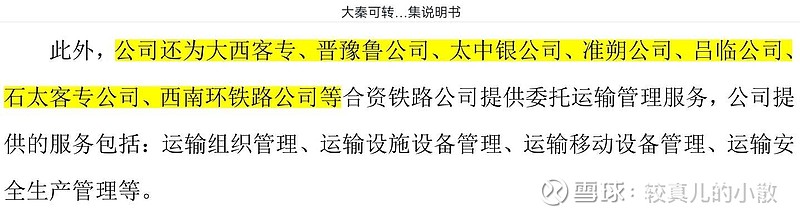

3.下一次可能收购的资产

从历史经验来看,太原局会把打算卖给大秦的资产先交给它“委托管理”几年。目前委托大秦管理的资产有:大西客专、晋豫鲁公司、太中银公司、准朔公司、吕临公司、石太客专公司等。(下图)

4.2020年6月可转债发行说明书披露,太原局在建,未来有可能卖给大秦的资产:郑太客专、雄忻高铁、集大原高铁(下图)

p.s.此处需要注意的是,随着大秦购入越来越多的高铁线路(所谓“客专”即是高铁),其客运业务占比将从目前的10%继续上升。客运业务带有一定的“普遍服务”性质,尤其是“普客”,盈利能力远不及货运业务。高铁票价有一定的自主定价权,可以在一定范围内浮动,但也面临民航的竞争。

四、讨论

我原本也是看中大秦的“高股息、低市净”,打算把它当做一支“类债券”,长期持有吃息。但研究了大秦的历史之后,发现这种想法肤浅了:

1.高股息的欺骗性:

●抛开“票面”谈“票息”都是耍流氓

一支债券正常情况下持有到期获得票息,票面本金损失风险相对较小。但对于“收息股”则要谨慎考虑其股价长期走势是否稳定,不能在高股息的诱惑下忽视损失“本金”的风险。具体到大秦,个人认为其股价长期有“双杀”风险:

一是煤炭需求见顶下行,导致盈利长期不增长甚至下行。

二是长期来看,大股东还将不断向公司“掺水”;短期内320亿可转债转股就会大幅摊薄大秦的盈利能力,压低其估值。

●“一边分红一边融资”都是耍流氓

大秦上市以来共融资635亿,截至2022年度共分红989亿。表面上看分红远大于融资,但其实分红中60~70%是属于大股东的,融资的635亿基本都用于向大股东收购资产,而且其中很多是低效资产。

这里有两个关键问题:

①稀释中小股东:既然公司自身发展有资金需求,为什么要把自己挣的钱分红,然后再去增发呢?高分红是为了满足大股东的资金需求,而上市公司自身发展的资金需求就只能再通过增发来满足。这实际上是以稀释中小股东为代价的。

②收购大股东的低效资产:以稀释中小股东为代价增发募集的资金又被用于收购大股东的低效资产,这实际是向大股东输送利益,再一次侵害了中小股东的利益。

2.低市净率的欺骗性:抛开“收益”谈“资产”都是耍流氓

所谓“资产”本质上必须要能带来“收益”。“净资产”这个指标只反映资产的数量,而“净资产收益率”这个指标则反应资产的质量。大秦的“市净率”常年低于1,表面看似乎“便宜”,但其实这“便宜”中已定价了其资产质量及其资产的长期前景。

此外,大秦屡次溢价收购大股东太原局的资产,每次都有专业的资产评估报告作为依据。但对于我们普通投资者而言,只要简单的看一眼这些资产的收益率,便能大致了解其中所含的水分。

推荐阅读:

《对比朔黄看大秦》

《“掺水”的大秦》

下个帖子尝试定量分析一下大秦股票和转债的价值。