话说,上期《每周一谈第三期观澜海外系列一之全球市值前十大环保公司概览》中,我们谈到全球十大环保企业,发现固废处理公司的营业收入和净利润都优于其他类型的废物处理公司。而其中危险废物处理公司又优于大多数的固废处理公司。

这让人好生羡慕,危险废物处理公司为何会有此等能耐?

这期我们精选了美国危废行业的资料,就来聊聊这个行业、这些公司吧!

首先,什么是危废呢?

广义的危险废物(以下简称“危废”)分为工业危险废物、医疗废物以及家庭危险废物。

工业危废:易燃性、腐蚀性、反应性和毒性废物。美国于1976年颁布的《资源保护和回收法案》对危险废物做出了定义:危险废物是指对人类健康或环境有危害或潜在危害的废物垃圾,具体特征包括可燃性、腐蚀性、不稳定性和毒性。危险废物可以有多种形态,既可以为固体、半固体、也可以是液体甚至气体。

在美国,医疗废物分为指定医疗废物和普通医疗废物。

1) 指定医疗废物包括体液和血液(大于20毫升)、微生物、病理性废物等,在医院,大约9%~15%的医疗废物为指定医疗废物,在最终处置前需要进行焚烧、消毒等处理。

2) 除此之外为普通医疗废物,可以直接进行最终处置。

家庭危险废物不在法律规定的危险废物之内。家庭危险废物如油漆、溶剂油、电池、油等并不在法律的管制范围之内,处理要求与工业危废和医疗危废有所区别。

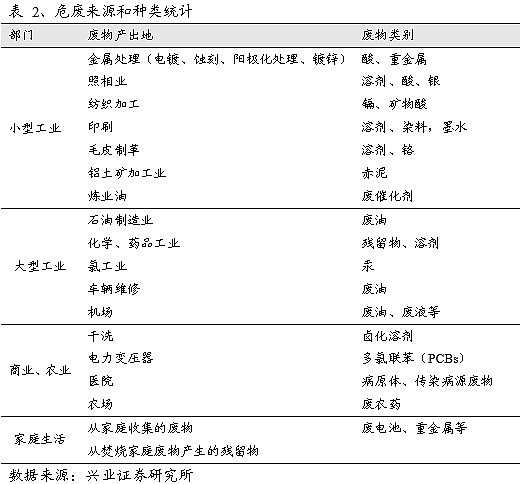

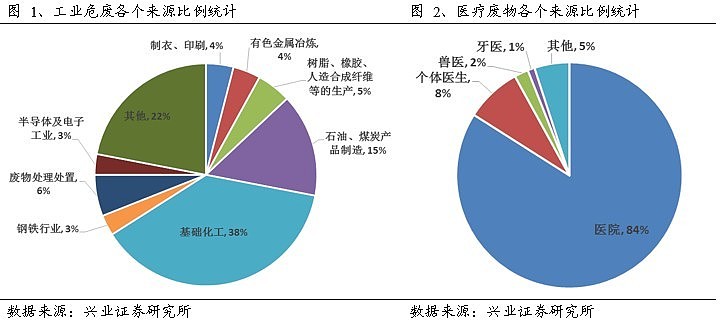

表2显示,危险废物的产生者主要是工业、医疗、农业以及家庭。图3和图4分别说明了在工业危废和医疗废物中,各个废物产生者产生废物量的比例。

在工业危废中,危废产生量最大的前三个行业分别是基础化工、石油煤炭产品制造以及废物处理。废物处理行业也是一个高污染的行业。

在医疗废物中,产生量最大的是医院。医院的数量只占所有医疗废物产生者的3%,却产生了超过80%的医疗废物。

其中每年,美国大约产生2.56亿吨的工业危险废物,同时产生1百万吨的医疗废物。

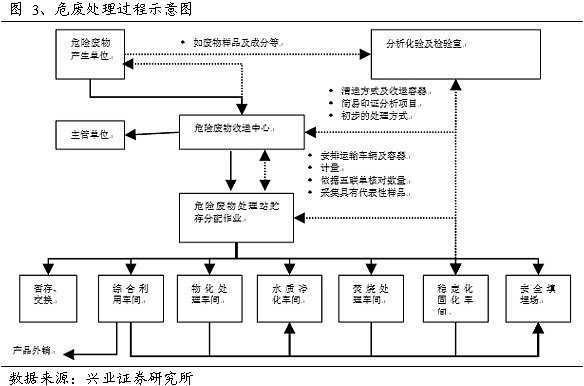

其次,在了解了危险废物的基础知识后,我们不禁要问,危废是怎么处理的呢?

如图3所示,对工业废物来说,它的处理过程是这样的:

1. 危废处理公司从危废产生单位将废物运输至危险废物收运中心(并将部分样本送至分析化验检验室分析成分);

2. 危险废物收运中心将危废集中后统一分配至各个不同处理车间处理,如综合利用、物化、水质净化、焚烧、稳定固化、安全填埋场等(期间根据五联单核对数量);

3. 将可外销的最终资源化产品运出销售。

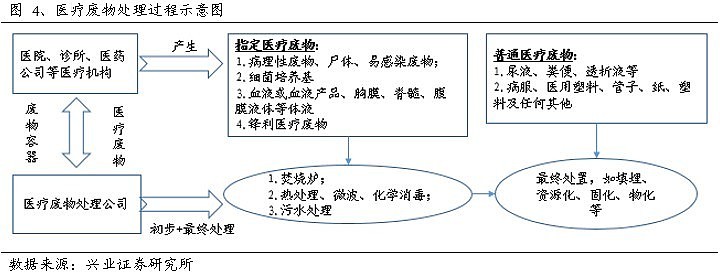

如图4所示,对医疗废物来说,它的处理过程是这样的:

1. 医疗废物处理公司将专用收集箱送至医疗机构,并从医疗机构收集已分类好的医疗废物;

2. 将制定医疗废物进行消毒、杀菌、焚烧等预处理;

3. 将所有废物进行最终处置,如填埋、资源化等。

危废处理公司订单的获取方式有其特点。

由于危废产生者大多为大型机构,除了家庭危废的订单获取需要向政府招标之外,工业危废和医疗废物订单订单的获取都是一对一签订特定的服务协议。

医疗废物和工业危废处理企业订单获取方式:与客户一对一签订特定服务协议。

对于医疗废物和工业废物来说,由于危废集中产生于医院、工业企业这些大型机构,所以一般与客户一对一签订协议。

协议内容包括:容器种类的选择、废物收集频率、价格、处理方式以及供保存的档案资料情况;另外医疗废物处理协议一般要求客户承担将指定医疗废物打包至符合要求的容器中的责任。

协议的服务期限取决于客户的服务需求和废物的产生量,一般在1年至5年之间,并包括更新条款。

服务价格的确定取决于所收集容器的数量、重量、客户附近的收集点数量等,一般每个月或每个季度初预付服务费。

家庭危险废物处理订单获取方式:参与政府投标

家庭危险废物的收集:危废公司参与当地政府该区域危废收集的招标活动,中标后政府赋予该公司这个区域的排他性特许经营权。

协议内容:废物种类,项目前期、评定、分包商的使用,废物处理方式和设施,服务价格(以重量计)等

协议的服务期限:一般为5年加2年延长期。

服务价格:招标确定

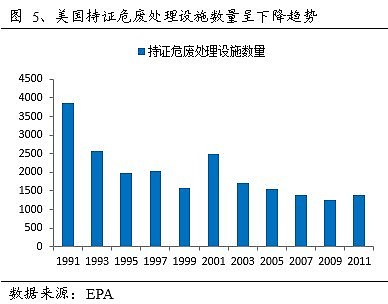

在我们的《每周一谈第三期观澜海外系列一之全球市值前十大环保公司概览》中,我们说美国的环保行业已经进入成熟阶段,兼并收购成为这一阶段的主题。过去二十多年,随着兼并收购过程的持续,美国持证危废处理设施的数量不断减少,代之而出现的是更大型的危废处理设施。

第三,危废大牛股,Clean Harbors和Stericycle

在美国的环保历程中,有两家危废处理公司平地崛起。由默默无闻的小公司一跃成为美国最大的工业危废和医疗危废公司。它们各有自己的杀手锏,在巨头的阴影下顽强生存,而又能够抓住难得的时代机遇迅速扩张。

工业、生活危废处理龙头——美国Clean Harbors公司

CleanHarbors是美国最大的危废处理公司。CleanHarbors经营化学、燃料、易燃易爆物以及工业和家庭危险材料的处理、存储业务。目前在全美拥有9个填埋场、5个焚化炉、7个污水处理设备以及其他废弃物处理设备。公司的服务包括:原料循环、实验室化学品处理、PCB处置、工地管理以及实验室的迁移等。

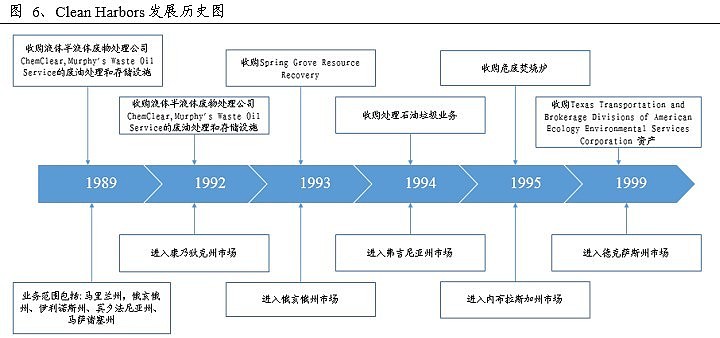

图6是CleanHarbors公司发展历史图,可见CleanHarbors上市之后不断依靠收购兼并和建立新公司进入不同的业务和市场,实现业务种类和范围的延伸。

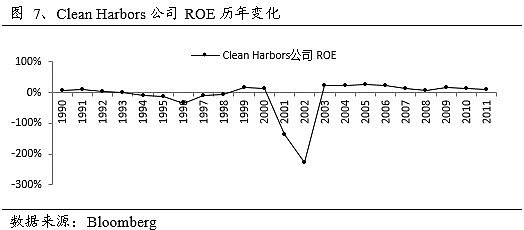

监管法规变化带动设备升级支出增加。如2002年,美国环保局通过《清洁空气法》修正案,收紧垃圾焚烧的各项规定。2002年,公司支出98.5万美元升级各项焚烧设备;2003年公司支出2000万美元升级各项焚烧设备,致使利润大幅降低。

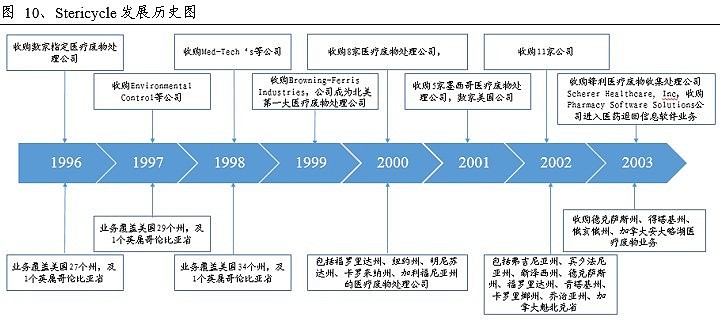

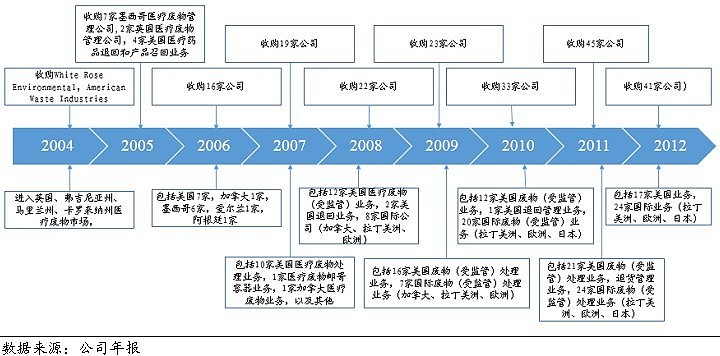

医疗危废处理专家——美国Stericycle公司

监管趋严下的生存关键是专业优势。Stericycle创立之初,废物处理市场已经有数个巨头,固废处理领域巨头WasteManagement凭借本身规模优势采取单一价格回收单一机构所有垃圾的模式,使大型垃圾产生机构如医院等将垃圾处理外包给WasteManagement 的成本低于Stericycle公司,此时,WasteManagement等巨头也开始进行大规模的收购兼并活动。直到医疗垃圾的环保政策趋严之后,专业化处理医疗垃圾的Stericycle才在变化的行业环境中取得了专业优势,开始迅速发展。

Stericycle通过收购兼并小公司快速发展。1997年,第一年实现盈利。其后通过并购进入墨西哥和加拿大市场,进入新的锋利医疗垃圾处理领域等。

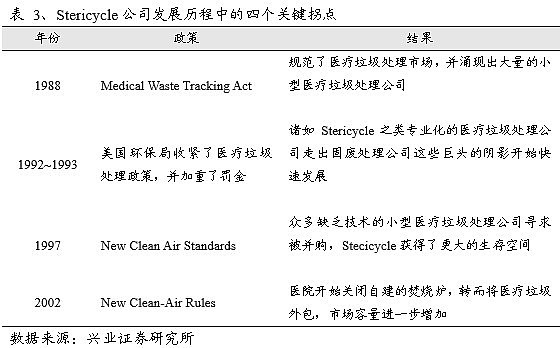

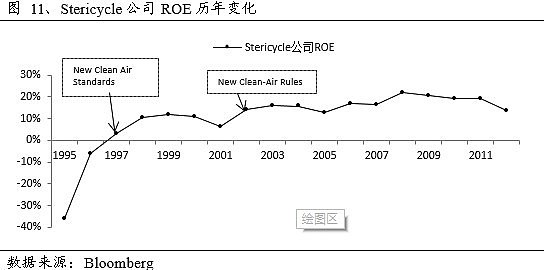

总览Stericycle至今的发展历程,四个重要拐点值得关注:一是1988美国环保局的“MedicalWaste Tracking Act”的颁布,规范了医疗垃圾处理市场,并涌现出大量的小型医疗垃圾处理公司;二是1992至1993年美国环保局收紧了医疗垃圾处理政策,并加重了罚金,使得诸如Stericycle之类专业化的医疗垃圾处理公司走出固废处理公司这些巨头的阴影开始快速发展;三是1997年美国环保局“newclean air standards”颁布,众多缺乏技术的小型医疗垃圾处理公司寻求被并购,Stecicycle获得了更大的生存空间;四是2002年“NewClean-Air Rules”颁布,医院开始关闭自建的焚烧炉,转而将医疗垃圾外包,市场容量进一步增加。

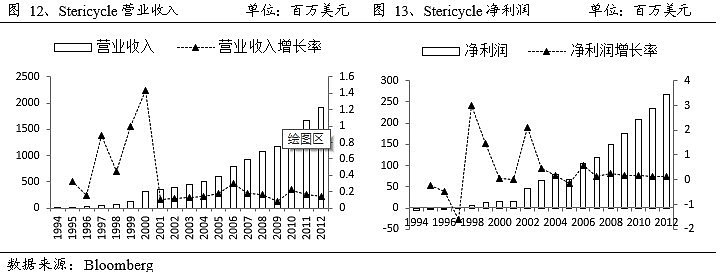

图12和图13表明,医疗废物处理公司的营收受经济周期的波动很小。上市以来收入和净利润增长稳定。

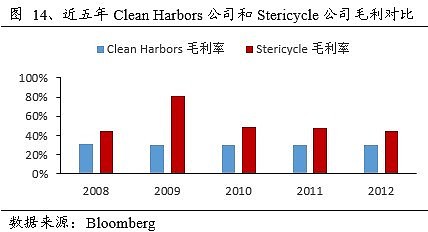

上面分别说明了两家公司的基本情况,现在对比一下分处两个不同子行业中的危废处理公司的盈利能力。

图12所示,两家公司的毛利率都达到了30%及以上,医疗废物处理的法规更加严格,处理技术含量更高,相较于工业危废处理公司获得了更高的毛利率。

第四,小行业中的大作为

美国危废的总产生量大约只占固废总产生量的10%以下,而大部分的产生者都是大型机构。行业规模的偏小并没有束缚住身在其中的佼佼者的增长潜力,小行业依然可以有大作为!

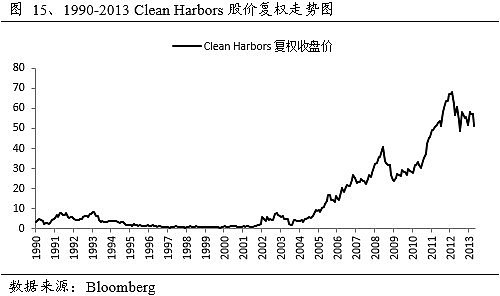

下面附上两家公司历年股价复权走势图,供大家参考!

深度研究,为您服务!

欢迎提出宝贵意见!

兴业公用事业团队

联系方式: shrekwang@163.com

更多内容请搜索微信公众账号“环保产业:青蛙每周一谈”或“xyhuanbao”

查看历史消息请直接回复数字"1-11",或发送“第九期”、“号外2”等我们就会把相应文章发送给您啦!您还可以发送“观澜海外”、“预路演”、“并购系列”、“号外号外”获取对应系列的文章哦!