一、为什么选择汾酒

通常次年的四月底前公司才会发布当年的年报,接着后面才会召开股东大会,也就是说现在是2024年,但各公司召开的其实都是2023年股东大会。

我的自选股中有五家白酒,它们是白酒五大龙头:贵州茅台、五粮液、山西汾酒、泸州老窖、洋河股份(后面会分别简称为:茅台、五粮液、汾酒、老窖、洋河)。

这五家公司很久以前我去过五粮液参观调研,参见《”我是五粮液体验官“-从长发升开始说起》。洋河去的次数最多,最近一次可参见《十下洋河、国际化》(注:当时这个标题没说完,但是不小心发出了,因发文后无法修改标题,也不想删除再发,所以就保留下来。我想借此说明,就是我的公众号目前是个人运营,所以你会发现内容及排版等都需要大幅改进,但是目前的重点就是希望尽量把事情说清,如果能达到这个目的,我就已经很满足了,其它的等以后慢慢改进吧)。我在去年参加了洋河的股东大会,参见《》,为什么第一次股东大会给了洋河呢?在此我要着重说明下,洋河2022年的业绩,净利润同比+24.91%,虽然我每次说洋河都会提到它的扣非,但是站在投资者角度,我认为还是以净利润为准方便描述和对比,这一增速是洋河2018-2023(2018+22.45%、2019-9.02%、2020+1.35%、2021+0.34%、2022+24.91%、2023+6.80%)中最快的(或者说最好的)。正如我一贯所说,我真正开始接触白酒股是2018年底,而直到2019年的9月才有了去酒企的机会,去的酒企就是洋河,所以它可以算做我的初恋,对它自然有着特殊的感情。回到正题,为什么要去洋河呢?从自身看,它的2022年报是我接触的这6年中业绩表现最好的年度,而且2022年对比茅台的+19.55%和五粮液的+14.17%(均为净利润同比增速),显然也是最好的。老实讲,衡量一家公司仅看这一指标并不准确,但它的意义很强,在刚开始的不熟悉到中间疫情三年无法参加股东大会之后,第一站我选了洋河,有很多因素,除了它是第一家让我走进的酒企,我一直怀着感恩之心,更加上它的2022年业绩表现很好,因此我把我的股东大会第一站给了它。而今年决定第一站去汾酒,同样是基于类似的原因:当把茅五洋扩展为茅五汾泸洋后,看它们各自的2023净利润增速:茅台:+19.16%、五粮液:+13.19%、汾酒:+28.93%、老窖:+27.79%、洋河:+6.80%。

无疑汾酒是其中增速最快的,而汾酒的快并不仅仅体现在2023年,同样考察它自身的2018-2023,以及横向对比上述五家中的茅五泸洋,它也是表现最好的。

如我在《网页链接{1、每次一发文,就有粉丝跑2、我常犯男人最爱犯的错误:贪!恨不得全天下的情人都是自己的!——很多公司都想买,但是贪多嚼不... - 雪球 (xueqiu.com)}》所说:从今年起我将加强那些业绩表现更好的公司,因为投资者最终的目的还是要赚钱。无论是参加股东大会,还是平常参观调研后形成文章,全部都有成本,而这些成本都需要赚钱才能形成正循环——赚到钱才可以多参加几家股东大会,才可以多争取去更多公司参观调研哈。

我想有很多人可能“不太适应”,因为公众号里有大量持有其它白酒的股友,我们看看截至2024.05.17它们各自的年内涨幅:汾酒+14.32%、五粮液+11.47%、老窖+5.81%、茅台-0.64%、洋河-11.10%。今年股价表现最好的还是汾酒。

我想我要说的原因已经够多了,所以我今年定的第一家股东大会就是汾酒。

二、参会前准备工作

我见前面还有股友留言希望我出一期参加洋河股东大会的流程,这个可以参考去年我写的《》,如果还是不懂的话,我在此先按汾酒再讲一遍,如果还不明白,我会在后面再写一篇,因为它们二者略有一点区别。

根据《》所述,我们看汾酒,它是在发布2023年报的同时就发了《关于召开2023年年度股东大会的通知》,根据这个通知可知三个重要的日期:

1、股权登记日:05.13

2、报名登记日:05.16

3、大会召开日:05.17

这些内容都在《》写了,那么我想参加汾酒的股东大会,首先就是保证05.13收盘后持有汾酒,这里详细说明下,只要05.13收盘前账户内持有汾酒1股就可以(理论上是1股就行、实际通常100股更容易操作)05.14开盘后,即使你把汾酒卖掉,也不影响你的资格。当然如果你一直持有到报名登记日及之后更好,那要看你自己对它们的处理了。因为很多人其实没参加过股东大会,所以在此搞不太清,因此我啰嗦一点,只要在股权登记日当天直到收盘后,你让自己的账户里有1股就有参会资格。

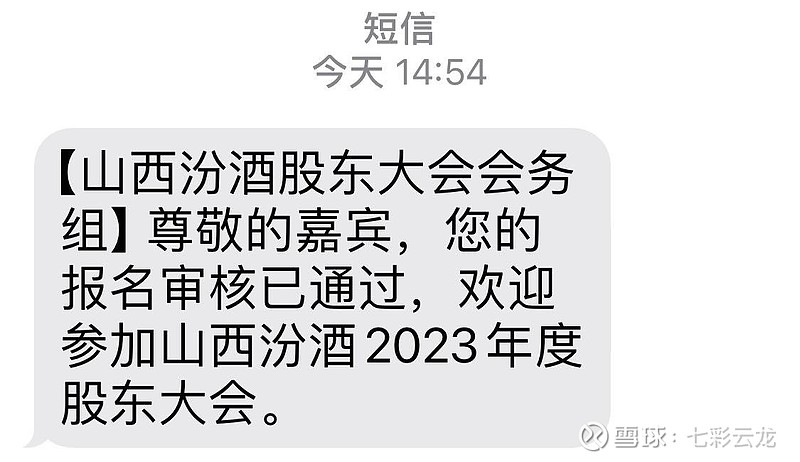

那我就是这样,保证05.13收盘后持有汾酒,因为我的买入在很早之前,所以一直也没动,到现在也没有动,如有操作,我会及时发文,所以就保证了我有参会资格。接着到05.16那天报名即可,报名的话汾酒很贴心,可通过二维码报名,就是下面这个:

现在因为会已开完,所以报名已经失效了,但是你进去后也能看到它的具体安排,这点是比较贴心的。后面马上要召开的茅台和它是一样的,而洋河可以发邮件报名,道理相同,只是没有这个方便而已。报完名后你就可以安排签到了。

如果你是线下报名,那当然就直接去签到处就可以了,可以报名后马上签到。签到的目的主要是为了证实你到了现场,同时要给你发放股东大会的相关资料,主要是证件和资料,详见下图:

最重要就是嘉宾证,有它你进出会场才被允许,其次就是参会须知和资料,除此以外还有1张伴手礼券,送的是什么呢?先留个悬念,最后再告诉大家。

签到当天主要就是告诉公司人来了,领取相关的资料,然后汾酒安排了自助晚餐,所以领完资料你可以按时间安排去享受晚餐,就没别的事了。我在此刚好碰到张总,他先是提议去附近一位老酒店里看看,后来又接着我们跑到市里找了范总茶话聊聊关于汾酒的很多事情,我要特别感谢他们,虽然我感觉喝茶还是不如喝酒更容易让人畅所欲言,但仍让我了解到许多在《》中我调研时经销商反应的人事、产品、高端、省内外渠道等的很多信息。

接着次日按公司安排,在规定时间内入场,找到自己的座位,先进行股东大会、后进行投资者交流会。

会议结束后是午餐和参观,最后是返程。

我因为从这开始没有和其他股东一道,而是由楠总安排、樊总及同事们招待后面的参观等,所以或和别的股东们行程略有不同,后面我再进行详细展开。

以上就是参加股东大会之前的准备工作、以及报名签到领资料、开会交流去参观,最后返程等全过程。五家公司中的茅台和洋河股东大会也即将召开,大家可按此进行操作即可,需要提醒的是:茅台家大业大,参加者众多,如果你想去,记得尽量早报名。而洋河没有那个二维码报名,所以你要发邮件或去现场报名。另两家:五粮液和老窖尚未发《通知》,耐心等待即可。

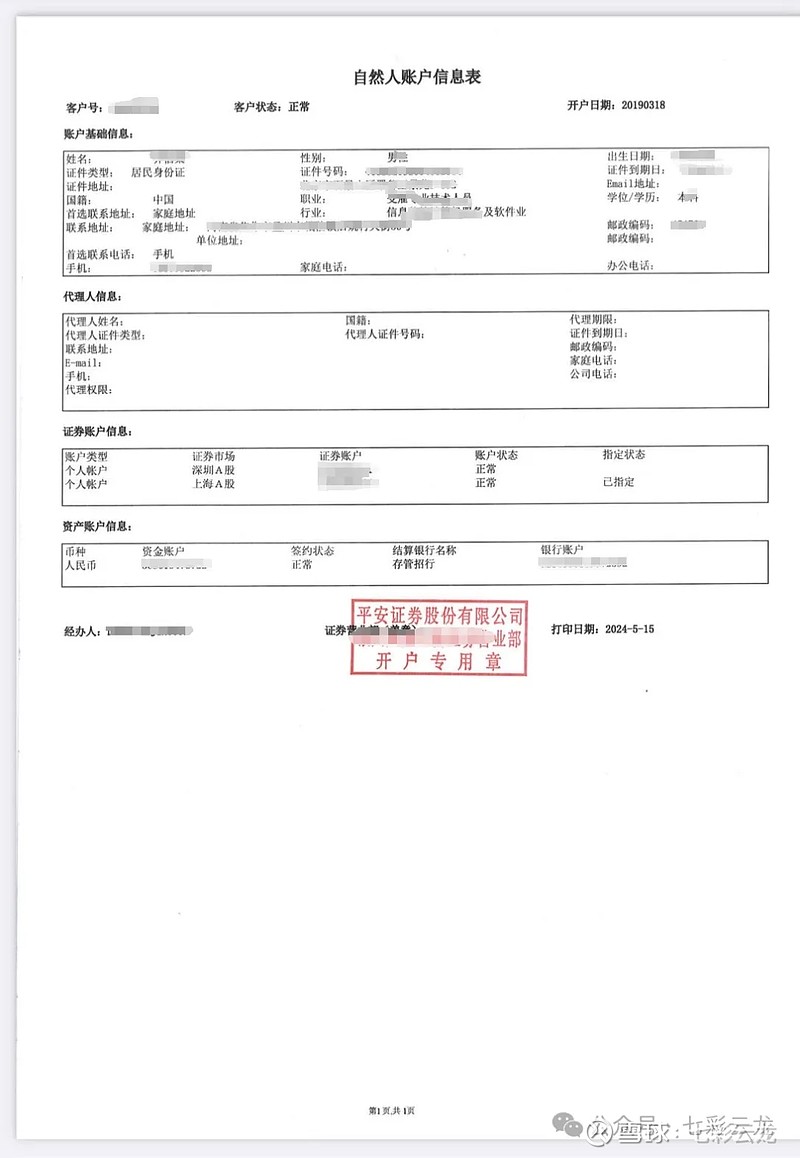

忘了说一点:报名时需要的账户卡是长这个样子:

这是我的上海证券账户卡,深圳的另有一张,和它一样,只是括号内为深圳字样。

如果你没有证券账户卡可联系你的券商,去营业厅或让券商出具一份个人账户信息表:

三、我的参会全过程

从北京出发

难吃的早餐

到达太原

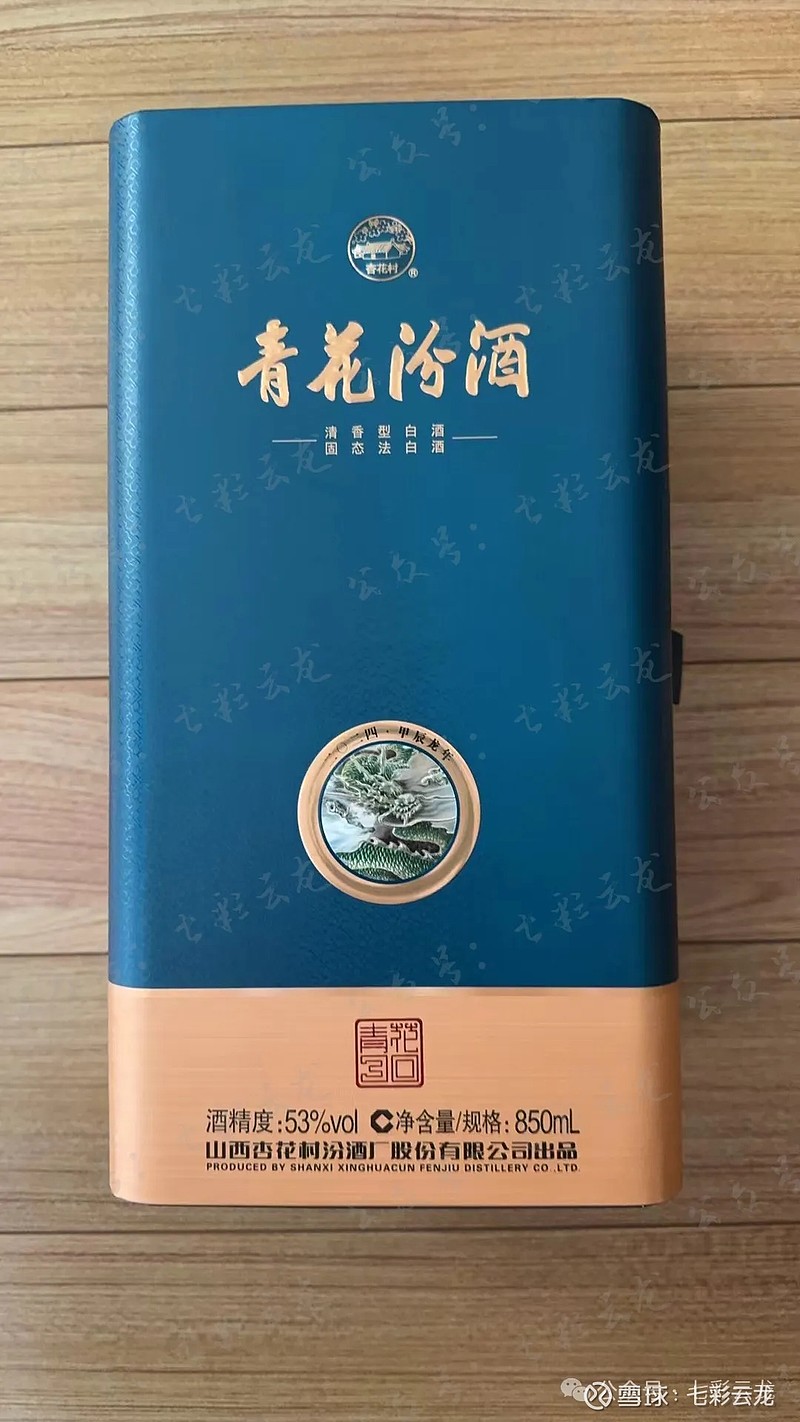

太原省内的青花25

省内产品是青花25,而省外是青花20,这样的产品区隔是很明显的,而且你从包装也能看出明显区别,所以我觉得汾酒这招值得其他地产龙头学习……后面张永踊总在投资者交流会时还专门谈到青花20和青花30的区隔还是不够明显,感觉他们的市场意识还是很超前的……

省内除了产品青花25有别于省外的青花20外,我还注意到省内第二大清香型酒企:

我没有查到精准数据,它的2023销售额暂按10亿+计,这样对比汾酒则它的体量非常低。横向对比别的省份情形:远低于四川老二老窖的300亿、贵州老二习酒的220亿、江苏老二今世缘的100亿、安徽老二迎驾贡酒的近70亿(请注意:习酒未上市,数据或偏高。)

从太原上车,就坐上了汾酒的专列:

到达汾阳,出了站:

感谢粉丝股友冯总的接待,和他及一位朋友吃了饭、喝了点老酒:

2001年的老白干

然后去了签到处、签到成功、拿到资料:

红框为资料

汾酒贴心的给股东们安排了晚饭:

在等待期间跟着冯总转了下酒厂:

酒厂老大门,1974年建造,上面的三个大字:酒如泉是郭沫若写的。

明天股东大会的举办地,先看一下,冯总介绍说,这原来是电影院,他小时就在这里看电影,后来改成了会议中心。

两个很大的汾酒和竹叶青的瓶子,不约而同都是30,说明这是公司最核心的两大产品,另外还有一个杏花村牌,但体量比较小,马上就看到它:

我下想像小牧童一样遥指杏花村,今天终于完成了这个心愿。

汾酒的技术中心

汾酒的八大纲领

下午的参观大概就是这样,见了一些人,后来又和其它粉丝股友聊了会天。

回到汾酒继续说,按公司介绍青花系列去年达到146.87亿,其中的青花20规模是最大的,张总估计有120亿左右,青花30及其它估计有30亿左右。我想讲的是汾酒它在省内和省外,省内投放的是青25,省外是青20,泛指青花20,但是它的产品区隔就很明显,五大龙头中目前最可相比汾酒的公司还是洋河,而我有限的观察就是它的省内省外产品区隔并不太明显。两家2023年的各自营收为:洋河331.26亿,汾酒是319.28亿,已经很接近了。而它们在各自省内的营收都超百亿,洋河是143.93亿、汾酒是120.84亿,虽然汾酒更低,但是在省内的占有率方面,汾酒应该会更大,因为江苏的白酒市场规模比山西的要高很多,如前所述它的第二大酒企只有10亿+规模,也能显出汾酒在省内的地位。省外再对比,洋河为180.96亿,而汾酒为196.59亿,汾酒超过了洋河,显然全国化进程要更快。这很大程度上得益于二股东华润,并且最近汾酒和华润,还有华为都又签了战略方面的合作协议,所以它的“全国化”推动还是可以继续提高加快的。从具体产品结构上看两家,也有很大不同,汾酒主要是青花系列、玻汾、和中间的老白汾巴拿马等。而洋河主要是海之蓝、梦系列、天之蓝、双沟等。

其中我想说的就是一开始说的青花系列的产品结构,青花20肯定是超百亿了,而洋河的梦系列按营收30%计,也是100亿左右,但显然其中的各个大单品,体量都尚未超百亿。不过我想强调的是因为各自产品都是错位定价,我认为天之蓝其实更接近青花20,但它价格又低一点,而水晶梦又高了一些,所以其实能推算出洋河的中高端酒占比更高,这在财报中有所体现,各自中高档酒占比:洋河为285.39亿,汾酒为232.03亿,差距明显就出来了,它们二家的定义,洋河的标准还更高,每升超200元,而汾酒的标准低些,每升超130元。

综上我们能看到汾酒的很多亮点,就是青花系列占比近半,其中的青花20妥妥的超百亿,省内地位更稳固、全国化进程更好,但产品结构显然还有很大的提升空间。除了青花和玻汾,中间靠下点的老白汾和巴拿马占比就低,而这也是后来股东大会张永踊总说的今年老白汾和巴拿马的增速将有望最快,具体怎么实现呢?就是6月底会进行焕新升级,并且加上一些活动,将把它们作为重点进行推广。我想说一点,就是产品结构的提升对于净利润的提升将更为明显。也就是市场预期公司若营收+20%,则净利润应+30%。

我们继续看产品结构,因为宏观环境大家知道哈,而汾酒产品的主要价位段刚好分布在50元左右、100-300多,而它要发力的老白汾和巴拿马更是介于100-300之间,这显然都更符合当下的消费环境。

公司今年设定的目标是营收+20%左右,也即今年营收要达到383亿左右,今年一季度,它已经完成153亿,占全年目标的40%左右。二季度通常是淡季,距离财报发布还有三个月左右的时间,只要到时它的财报符合预期,也即20%,那就没有问题,略低一些我认为也能接受。

为了完成这20%目标,前面说了今年会加大对老白汾和巴拿马的推广,而上面的青花20会以稳健增长为主,更上的青花30需要产品区隔更明显,向上发力。下面的玻汾则是适度增量,以维持及培养清香消费人群等。其中有个主要的营销改革就是“汾酒礼遇”,着重说下:汾酒礼遇的根本其实还是营销数字化,这些各个公司都在做,要实现的目的也就是管货控货稳价增利这些。但据说经销商有些微辞,其实我在其它酒厂也听过,这很正常,因为推行这个,就是把权利向公司集中,公司通过收集数据,实现统一对全国化的各地市场、各种产品、各个经销商以及相应的分利等进行管理。从长远角度看,肯定是好事,尤其是那些和公司一同成长的经销商,但对于那些想赚快钱的经销商肯定就不是好事,所以有微辞的估计多是这些不守规矩的经销商。

汾酒之前及现在以及未来相当长的一段时间都是以它的“复兴纲领”指导工作的。简单说就是它的目标至少是老三,而且一旦当上老三,就要坐的住、坐的久、坐的远。

从今年设定的目标来看:假设汾酒营收+20%、洋河+10%、老窖+20%的话,那今年它们的营收将分别达到383亿、364亿、363亿,则汾酒有可能会实现它的“老三”梦。

而通过前面的中高档酒占比去看,汾酒的产品结构提升还是有相当大的空间,这是在营收不断增长的同时可以大力去做的事。

渠道层面的安排据张永踊介绍:今年省内的增速有可能慢一点,但省外的增速会更快一点。2023的财报显示省内和省外的增速相差不多,但是这是因为前面说的它的省内占有率非常高,省内对于汾酒是非常成熟的市场。

次日一早到达会场:

找到座位,开始大会

股东大会按《资料》按部就班走流程,其相关资料可以看公司公告。袁清茂董事长因去省里开会,所以由副董事长李振寰主持,他做了董事会工作报告,监事会主席双立峰做了监事会工作报告,总会计师王怀做了财务决算和利润分配的相关报告,副董事长刘卫华介绍了修订公司章程的相关事项,副总经理李沛洁说明了重新修订独立董事制度的议案、修订关联交易规则的议案。另外就是独立董事的述职报告,其中有几位董事提了不少建议:如樊三星建议公司提高账上资金的收益率、周培玉建议公司重视战略并加大推出新品——这和我们的认知有所不同,但据说下半年就会有一些开发新品出来,到时我们看看。独董中有位张远堂通过视频参会。

股东大会结束后举办的是投资者交流会,提问的机会全部给了机构,没有给个人投资者机会,这个我觉得需要改进,至少要给个人投资者1-3人提问的机会,只说一个原因哈:因为个人投资者是拿着真金白银买了汾酒,而券商分析师们按规定是不能买股的。比如公司台上讲,今年是上市30周年(汾酒是1994年上市的),我就想建议搞个特别分红,这肯定能得到绝大多数投资者的欢迎。提问内容涵盖了产品、产能、品质、文化、尤其高端产品的宣传等,接着就是股东大会午餐,后来听冯总说喝的还是青花30复兴版。

从这开始,我被楠总邀请至去和樊总及同事们一起共进午餐,没有跟随大部队,吃过饭后,我和蔡学飞总一同在汾酒同事的陪同下分别参观了汾酒老作坊、中国汾酒城、汾酒博物馆等。

老作坊里的古井:水是酒之血,有好水才能酿好酒。

巍峨的中国汾酒城,高高的城门,可惜不是我的家。

站在城上往下看:够大、够长、够壮观。

藏酒馆,里面都是陶坛,陶坛中通常都是优质基酒。

汾酒三大品牌产品展示区:中间是汾酒、左面是竹叶青、右面是杏花村。

汾酒酿造技艺传播之路,国内及全球所有的酿酒技艺都来自于汾酒,这个怎么形容呢?相当炸裂!

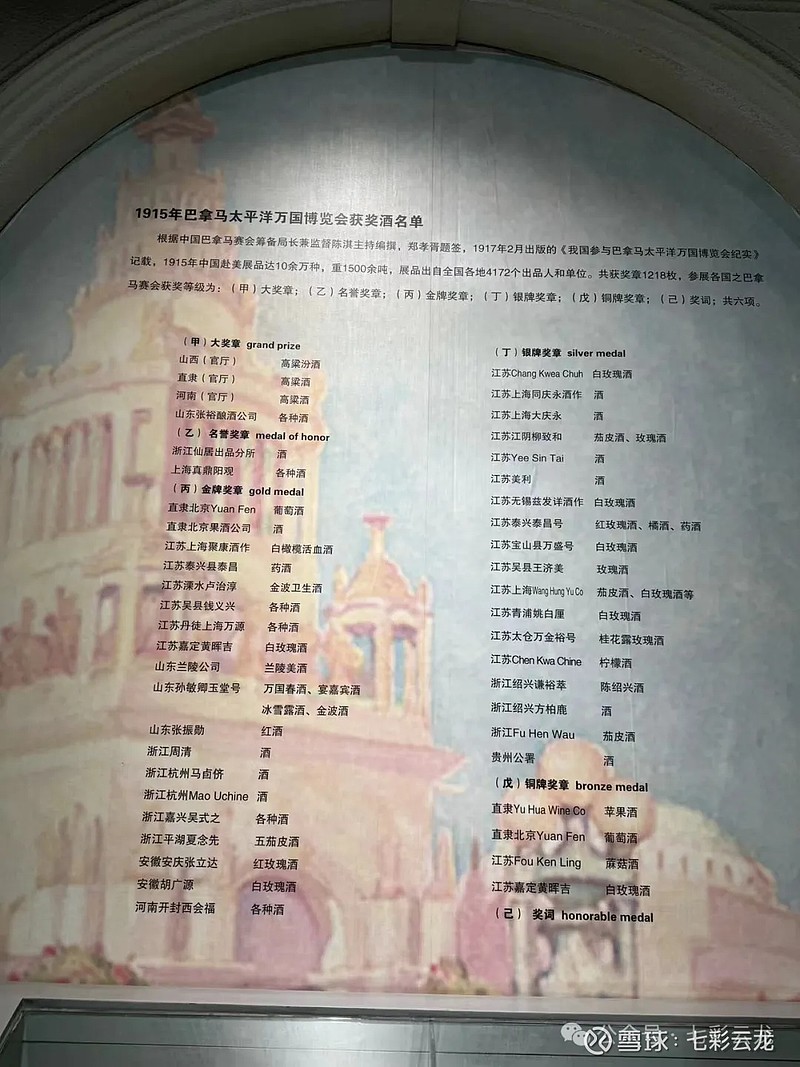

1915年,那是很特殊的一年,这一年是各个酒企都会提到的一年,实际情况是怎样呢……

连茅台也是传自于汾酒……

介绍竹叶青时特意聊了下劲酒,因为劲酒已经上百亿了,而竹叶青酒的名气更大,但它的实际营收估计也才10亿左右,这和劲酒的销售额相差就非常多,也就是说这个市场被抢走了很多,不过工作人员强调二者不同,竹叶青是保健酒、劲酒是补酒,后面公司也会加强竹叶青的发展。

汾酒用到的三种曲:曲是酒之魂,而汾酒是中国酒魂,所以这是魂中魂,同时也能看到它的专用原粮,而粮是酒之肉。

破碎的高梁,抓了一小块,闻了闻。

三大香型的工艺对比,清香型或汾酒的主要特点就是:清,干净卫生。

好了,参观完后,各回各家、各找各妈,本次股东大会也就结束了。

四、目前汾酒贵不贵

虽然唠唠叨叨写了几千字,主要是方便以后自己回看,同时也让各位没有去汾酒的股友像亲临其境一样,但限于篇幅,去了很多地方,拍了很多照片,不能全部都贴上,贴上来的都是我认为比较重要的,最后总结一下:汾酒的发展是在袁董“复兴纲领”的指引下,先做到第三,一旦做上就要稳住,而且要甩开距离,甚至要更近一步,历史上清香型的市占率曾经高达70%,也有说90%的,而清香型中汾酒占据了绝对的体量,所以才有“汾老大“一说,而消费环境是不断变化的,当下的情况大家也知道 ,它的玻汾以及之上老白汾巴拿马等再到青花20,其实都适合当下环境的消费水平,公司也一直在宣称它的全价位段产品系是它的优势之一,所以综合我认为它的提升空间还很大,今年的+20%有望继续达成,作为投资人,可预期的是+30%甚至更高的净利润增长。我曾说过公司和股票既互为一体,也要有所区别,这也是我常常发现比我更了解、更专业的领导或同事们从不买股票。比如周五盘后房地产的重磅消息,你会发现之前跌跌不休的万科,已经悄然从最低价反弹了40%,我说这话的意思主要是就是想表达公司和股票既互为一体,也要有所区别,当万科的“小作文”出来时,有不少人都割肉了,包括很多知名大V,白酒股更是有相应的例子可见《》《》,压垮大V的肯定不是他所说的原因,而更可能就是“小作文”。汾酒目前的估值只有27倍,略低于茅台的28倍,而它比茅台设定的目标更快,实际也更快,假设今年净利润按+30%计,则今年的净利润将达到136亿左右(104.38*1.3),那么对应到当下市值不到24倍(3218/136),我说这些话的意思显然是说它当前仍然是低估的,但我同时要补上另一句话,那就是价值投资最好的机会往往不是当下,而是在公司遇到一些“小作文”的时刻,比如我在一年前就提出了汾酒的参考估值2800亿,而我自己动手买入对应为2500亿左右,现在回头看,最低点183.95对应的就是一年前的6月底,2023年6月发生了什么吗?

公司的公告你就能看到答案,主要是人事动荡,此次我通过多人了解到公司人事已经稳定、之前的个别人将很快“定性”等,这让我心里对于人事的关心就放心了不少。因为袁董不在场,所以我重点观察了张永踊,这是我头次见到他并听了他对于投资者的公开回答,初步感觉是他说话很谨慎,希望以后有机会能更近距离的多听听他对于公司产品、渠道等的看法,不过总体我感觉他的思路是清晰的,就像上面说的省内省外的增速调整、产品重点推老和巴、推新品并做青30与青20的产品区隔以及品牌宣传等等。了解了这一切之后,那就剩下静静的陪伴,如果市场能给机会,因为我说了,股票和公司要有所区别,机会就来自于股价向下的过度反应,当机会来后,在财报分析的基础上,在此次股东大会的参观调研基础上,就剩下一个动作,那就是:买买买,而且通过上面的分析,我相信它今年带给我的回报有可能比茅台还要高——战胜茅台,要靠汾酒……

最后请允许我——为了不给各位造成不必要的麻烦,我就不罗列他们的大名了——再次感谢冯总及朋友的接待以及赠书和赠品、感谢张总及朋友的安排、感谢范总深夜的茶话分享、感谢证代及证券部同事们的重视、感谢楠总及同事的引荐、感谢樊总及同事们的招待、感谢汾酒从签到到大会各个工作人员的辛苦付出、感谢在汾酒又新结识到的各位股友……

五、龙年生肖伴手礼

写完才发现前面提到的伴手礼忘说了,直接上照吧:

这是正面,送的是:龙年生肖-青花30-汾酒,53度850毫升,市场参考价2000左右。

参考《》可知,汾酒送的伴手礼是和去年相同的,只是把去年的兔年生肖换成了今年的龙年生肖,而明年可预期的就是蛇年生肖。同时另外五家:茅五泸洋古等的伴手礼酒也可以去年作为参考,马上要开股东大会的另两家:$贵州茅台(SH600519)$ 和$洋河股份(SZ002304)$ ,我觉得值得期待的有:茅台换了新董事长,股东福利会不会有所变化?比如重启以1499买飞天的权利。而洋河今年推出手工班年份酒战略,会不会送给股东们手工班呢?这一切过几天就会揭晓……

好了,到此为止,本文终于要结束了,感谢你耐心阅读完,为了保持真实,我对自己拍的照片基本都没有进行编辑,而文字部分我结合了股东大会、投资者交流大会、茶话分享会、粉丝股友闲聊会等进行汇总交叉并转化为我个人的理解,相信在这个过程中,会因为看错、听错、理解错——也就是难免会出现各种错误,所以欢迎各位股友批评指正……