网页链接{2024第19篇:$五粮液(SZ000858)$ “质量回报双提升”分析:分红、增值、发展、信息、交流……$贵州茅台(S... - 雪球 (xueqiu.com)}

原创 七彩云龙 七彩云龙 2024-03-08 11:28 北京

这两天五粮液、$泸州老窖(SZ000568)$ 、$洋河股份(SZ002304)$ 同时发布公告——关于“质量回报双提升”……除了这三家,我的自选股中还有中国平安也发了。

今天我来围绕五粮液的相关公告进行分析。

由上图可解释为什么同时会有四家公司发布类似公告了,其中五粮液的公告由五部分组成:

一是分红

这是我这个小股东最关注的。关于分红最重要的一句话就是:“未来,公司将稳步提升分红率,持续加大投资者回报。”

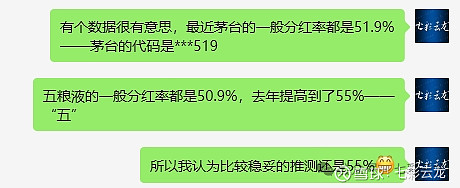

2023的年报还没出,所以分红率多少不知道,那我们先看看前面的情况——最近几年五粮液的分红率是多少?有没有提升呢?

由上图可见,最近三年,五粮液的分红率前两年固定在50.19%,在2022年提升到了55%,所以我在很早以前就推测2023分红率仍为55%。

(注:图中50.9%是笔误,应为50.19%)

本次公告我认为五粮液有望将2023年分红率提升——个人估计可能在55%-60%之间,具体等年报出来后再验证。

二是增持

看完了分红后,然后我最关注的是“增持”。五粮液的股价自2021年见顶后,至今笼统计四年都是下跌状态,目前距离最高价347.81仍然跌幅高达-60.25%(138.25/347.81),在跌跌不休中,我们这些中小股东的资金是有限的,通常也都会用尽了,像我现在就基本是满仓,剩余的有限可用资金还要维持我的生活,所以轻易不敢动。但对于大股东、公司而言,资金则大把,所以中小股东肯定希望在股价跌跌不休时能进行回购或增持——目前五粮液只给了大股东增持的方案:增持金额不低于4亿元不超过8亿元。然后这份公告告诉我们大股东已经增持了1.40亿,虽然离目标尚远,但我们把老窖和洋河对比去看,就会发现老窖的大股东目前增持为0,而洋河的大股东压根就没有过增持的表态。

很多事表面看一般,一对比就显出优秀来了。大股东从表态增持到实际操作,都是稳定投资者信心及维护公司价值的有力证明,所以我希望老窖大股东要尽快开始增持,而洋河大股东更要站出来跟进其它白酒龙头的增持动作。

三是发展

从投资者的角度看只要公司长期能持续发展,前述分红一般会提高,而大股东也愿意在低位增持,但是五粮液目前看压力也不小,像今年首先是八代为了挺价减量了20%,而经典这几年的操作我认为非常差《吐槽五粮液的经典操作》,系列酒本也想吐槽一篇,但经典那篇受到了部分压力,所以就先不写了。在这里顺便说几句:如表面上的四个全国大单品,实际并不是4个,而是5个。五粮特曲其实包括了五粮特曲和五粮头曲,这定位就非常奇怪,我认为应直接砍掉。在4个大单品中:五粮春的认知度是最高的,定位在300元价位带也是很好的,大力宣传,在这个价位段发展就挺好,而尖庄定位于百元内的国民酒——大力发展光瓶、小瓶等也是不错的操作,但尖庄的品牌认知度相较五粮液、五粮春都差很多,而公司又搞了非常多的产品系列规格等等,也令人有点费解。不过总的来说这2个相对而言还是定位准确,发展不错的,但五粮特曲和五粮醇的定位我感觉就有些模糊,五粮特曲本身又包括头曲,定位于次高端,但更上又安排了五粮春的名门春,五粮特曲的多款产品甚至五粮醇的价格都与五粮春有些冲突,与其这样不如就把系列酒的四个大单品分别聚焦到:名门春-次高端、五粮春-中端、尖庄-百元内光瓶酒,另外我觉得可以再加个“火爆”-主要定位小酒,个人建议,供五粮液公司参考。

在八代减量、但提价的前提下《五粮液涨价》,我估计相抵后仍会略升,系列酒总的来说算相对聚焦。五粮液的十四五规划(此处指上市公司)销售收入要突破1000亿,根据我对五粮液2023的推测《五粮液2023年业绩推测》,营收估计835亿,则2024-2025共两年只要保持年化9%左右即可完成任务。我们按2022财报计算2023-2025共三年也仅需要年化11%左右,所以你就能理解为什么五粮液的经营计划写的是:公司营业总收入继续保持两位数的稳健增长。而2023年报出来后其中的2024年发展目标,我估计还是这句话:公司营业总收入继续保持两位数的稳健增长。

所以五粮液最近几年的目标并不高,相对是比较容易完成的:公司稳健发展的同时,能逐步提高分红率,再叠加大股东增持,这一切就是投资五粮液的确定性。

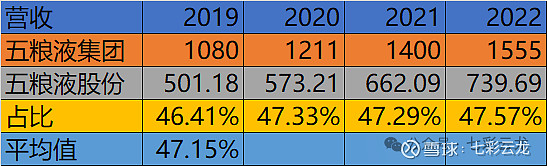

我对经典的吐槽看的是更为长远,包括前面唠叨了几句系列酒,公司工作人员也好,某些股友也好,要允许我给公司建议哈——对于五粮液我还有个建议就是集团多元化太过了,从我对五粮液2023的业绩推测也能看到,上市公司,笼统的说酒业在集团中的营收占比连50%都不到,另外50%多的营收都是酒业配套产业或者其它产业了,那些东西我也不懂,我只能对比茅台去看:我发现茅台更聚焦酒业,它的上市公司贵州茅台在集团中的营收占比是非常高的:2023年集团营收1644.8亿,而上市公司的营收是1495亿,占比高达91%,而茅台集团里还存在着大量的酒业,像它的保健酒、葡萄酒等等。

如果继续看利润:五粮液集团2022的利润总额是373亿,而上市公司的利润总额是371亿——你会发现上市公司的利润几乎是集团利润的全部。

再次横向对比五粮液和茅台,从集团层面看:五粮液集团的营收大于茅台集团的营收(1770.98 vs 1644.8),但是利润总额连一半都不到(425.79 vs 1083.5=39%)。

集团层面的战略规划我更是没有发言权,只是从数据能明显看出差距,我觉得五粮液应向茅台学习,甚至像我说过的汾酒学习《聊聊汾酒青花20又提价》,那就是”全力聚焦酒业或强相关产业、推动集团整体上市“。

四是信息

这个我也曾在《五粮液涨价》中说过,像八代这种提价的事理应像茅台一样发份公告,因为八代——我们笼统计为五粮液酒的话在其营收占比中能达到近80%,它的调价对于营收的影响显然非常大,然而五粮液并没有公告。

五是交流

虽然近几年股东大会采取了视频直播以及投资交流也有诸多改善方面,但我个人的观察仍然是与机构投资者交流很多,而与中小股东的交流仍然极少。比如互动易上的回答要么不能及时回答、要么回答就是要求电话联络、要么回答流于形式等等。希望公司每年除股东大会外,仍能专门为中小股东提供参观了解公司的其它方式。

以上是我对五粮液“质量回报双提升”的解读,作为中小股东,其实就是一散户,我希望多分点钱(提高分红率)、公司重视资本市场(回购或增持)、为长远发展做好准备(聚焦酒业、向上做好经典、向下做好系列酒)、信息公开更全面更及时(涉及公司重要的事都要及时公告)、提供多种中小股东的沟通渠道(五粮液有60多万股东,这里绝大多数都是中小股东哦)

@@今日话题 @@雪球创作者中心 @@雪球达人秀 @@二马由之 @@DeepSleeper11 @巴芒实践者 #证监会进场检查听花酒母公司青海春天# #云龙小酒馆# #雪球星计划#