这次咱从净资产以及商誉(Goodwill)讲起。

我发现有不少人是喜欢求个圆满的,只怕武功偏废,常常技术流与基本面流阴阳双修。当然既然是双修,那就比单修要费事儿啊,必须去粗取精以求眼疾手快把握时机。所以这就需要总结出一个套路。比如我眼瞅着股价搞出反攻十字星了,寻思一下这不行啊我得杀入;再转而一想我还没来得及去修这股的基本面呐,不得鲁莽,容我一修。此时为求心安就得有个路数在电光火石之间满足一下我对把握基本面的巨大渴望。于是我就自然而然地跑去考察一下一个老少咸宜的基本面指标:每股净资产,因为这玩意查得快;我拔出了同花顺投石问路,大腿一拍吆喝一声:吆西这都破净了,十字星反攻走起!

当然我十分不建议如此省力的双修之法,很容易把账户总值后面的零修掉。电光火石之间那就别看基本面了,看了也都是虚空。比如Valeant而言,2015Q3显示净资产大约为63亿美元,Valeant的已发行股数(shares outstanding)大约为3.4亿,于是一道幼儿园大班的心算题,得出每股净资产18.5美帝大刀。哟西,股价不到30但净资产就有18.5,虽未破净胜似破净,基本面不错,好我就等着幽幽东方的天空升起一道十字星了!

请大家不要这样搞投资,很伤害我们的亲人。那你可能会认为用30块钱去买18块的净资产并不是一笔太坏的买卖,因为某些那个板上面的公司我得花100块才能买到3块钱。在大多数情况下我或许会同意这个说法,但不是在Valeant上面,Valeant的净资产摸上去有点蓬松。在之前我提到过Valeant独特的业务模式,一边收购制药公司一边开掉研发部门,一路辣手摧花摧坚陷阵摧枯拉朽。而此等摧城拔寨的模式也逐渐摧出了一些奇形怪状的不明之物,那就是令世人称奇的173.7亿美元(2015Q3)商誉价值(Goodwill)。

那就先简单解释一下商誉。首先我认为商誉是个典型的翻译失误,goodwill字面翻译明明是美好的愿望嘛,你嫌字多那就翻译成美愿,你嫌过于诗意不适合刺刀见红的商业环境那就翻译成良景,你翻译成商誉搞得一些没有goodwill的公司就像没有信誉一样,多尴尬。更有胜者会直接以为伯克希尔哈撒韦的商誉就是巴菲特的名声,心想这名声居然还能称斤卖两果然是万恶的资本主义社会物化一切。实在翻译不出的,或者就像我一样,直接用goodwill。Goodwill翻译成美好的愿景更让人能够理解它的本质,而它的存在完全是为了能够把资产负债表做平。

比如说我有家大饼店,请了五个制饼高人当师傅,我又有五个优质客户马马李刘周,天天来我家吃饼,赶都赶不走,一个人一天消费1000块在大饼上,从来不去别家。假设我这店现金加铺子加设备夯不啷当一共值20万,我学老干妈从来不赊账从来不借债,于是我资产就等于净资产,我的企业价值(enterprise value,到处出现的传说中的EV)就等于20万减现金。企业价值就是如果一个人想要买我的店,那么至少要能拿出那么多钱,不然就是耍流氓。这时麦当劳出现了,看上了我的优质雇员以及优质客户,愿意花1000万来收购我的大饼店,我欣然同意。好,那请问我这个店怎么计入麦当劳的资产负债表?计入20万?麦当劳付出了1000万现金,得到了20万的饼店,这账要怎么平?显然应该计入1000万的资产。但是我大麦当劳明明就用1000万买到20万的现金铺子设备桌椅板凳以及干掉的大饼啊,我1000万玩出去了,20万回来了,难不成直接计提亏损980万,那我大麦当劳岂不是冤大头吗?这该如何是好啊急死人。这种时候麦当劳的股东比你更着急。

于是某天有个天才就想到一个办法,在资产中无中生有,搞出一项叫做goodwill,来填补这一国际空白。于是在麦当劳的资产中,关于我的大饼店就会有两部分:1. 现金铺子设备桌椅板凳和干掉的大饼,值20万。 2. Goodwill,值980万。帐平了,公司开心了,股东开心了,皆大欢喜。在觥筹交错、歌舞升平庆祝之后,醉醺醺的股东要问高管了:大哥,恕我眼拙看不到,您说这980万到底是个啥呀?

高管自信的回答:“这是一个美好的愿望,它代表了我们大麦当劳今后将会拥有顶级的制大饼专家,将会拥有马马李刘周的业务,将会把中国大饼与美国汉堡有机融合起来形成1+1>2 甚至1+1>666 (synergy)的效果,最终将会一统世界。我认为这个美好的愿望远远远远不止980万,我们赚到了,value has been created!”

请原谅我在这里碎碎叨叨地举例说明goodwill,我的初衷并不是想让您理解什么是goodwill,因为这个基本一句话就能说清;我的意思是想让您看出goodwill上的荒谬感。而事实上无论您信不信,在大多数的并购发生之际,收购方公司的高管都会出来说上一段类似上述的言论,要不然他们岂不是看起来都像个傻X?所以当goodwill充斥着一个公司的资产负债表的时候,各位千万不要被高管自信的语言冲昏了头脑。

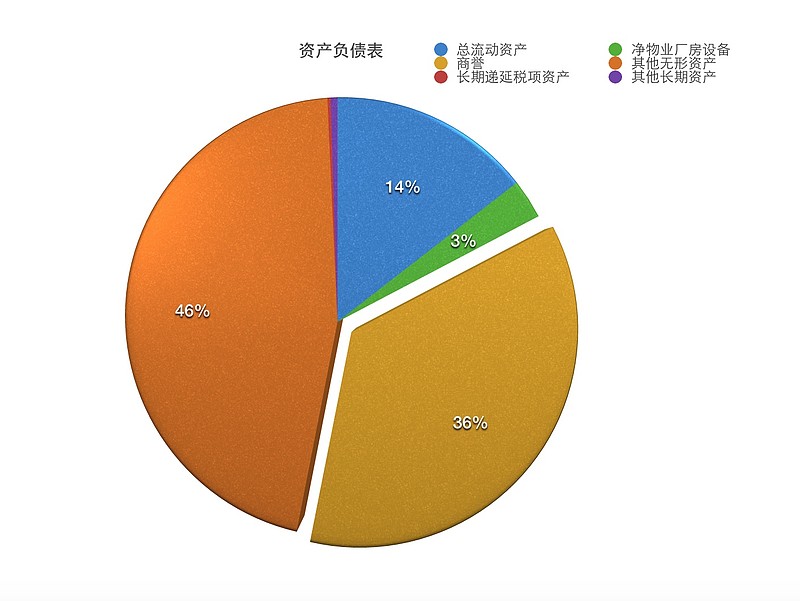

对于Valeant而言,很不幸,由于近年来摧兰折玉一般的迅猛收购,由于每次都去举最高价别苗头,账上的goodwill已经到了令人发指的173.7亿美元,占总资产的36%。

资产负债表构成(2015Q3)

作为一个生物制药公司,我们很能理解Valeant的“其他无形资产”占到总资产的46%,因为毕竟医药公司的专利是价值连城的。但是goodwill要去占到36%,除非高层美好的愿望都能尽数地实现,不然我何以自己骗自己相信这些鬼话?顺便说一句,巴菲特老爷子是很看不起goodwill的,所以一般他算净资产的时候直接把goodwill粗暴地扣除出去,这才有了巴菲特独创的 “earnings on unleveraged net tangible assets”这一指标,简单翻译成无杠杆净有形资产收益率。老巴你干得漂亮。

问题是,如前文所述,valeant的净资产是63亿美元,goodwill是173.7亿美元,不懂就要问,在此使用老巴的公式我们要如何自处?

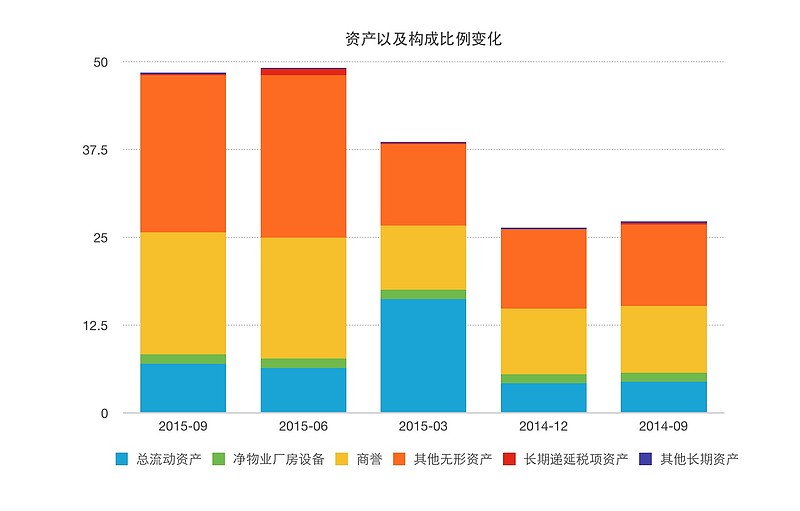

现在明白了花30块你其实不一定能买到18块的道理了吧。Goodwill不能被摊销,但是每年要至少一次做减值测试。目前valeant市值大约是92亿,goodwill已经冲破市值的上限,将近是市值的两倍。Valeant要如何去争辩证明自己的goodwill是一个合理公允的数目字?普华永道的审计师应该无论如何也不能去认同这个goodwill不需要减值,你一个公司总共值92亿,你那数个美好的梦想的加总要值到174亿,你疯了吧?所以最后Valeant对它的goodwill计提减值的可能性非常大,而这么一搞,你30块买18块的good空格will就无法实现了。另外说句题外话,有人说10k迟迟出不来,除了公司特别委员会对Philidor的内部调查以外,还有可能是目前普华永道的审计师不敢乱下审计意见,不敢签字。因为目前Valeant已经被比作了制药业的安然(Enron),普华永道自然是不想步安达信(Arthur Andersen)的后尘,他们应该会格外小心。这就是为什么之后要出的年报第一可能会非常难产,第二可能会修正很多数目字,第三可能会是一个比较好的客观考察Valeant公司情况的年报。我本人对此很期待,目前也仍然相信会在宽限期结束之前递交SEC。另外也有人说普华永道不给审计意见是他们正在考虑Valeant有没有going concern的问题,那这就严重了。这是一个比较大的话题,我可以在之后的跟进中详细说一说,如果到时候还有必要说的话。

最后我想说的是,虽然在我之前的发文中有明确表示该文章不涉及任何投资建议,但是如果它仍然给了您任何蛛丝马迹的印象,并且据此作为依据而兴冲冲地去抄底了的话,我要向您说一声抱歉。时至今日,我本人仍然没有建任何仓位,我也要再三地声明我发文章只是为了让各位能更好地了解Valeant这家公司和目前处境,并没有友情赠送任何买入、持有、卖出或卖空的建议,更没有建议去上期权拼命。投资(机)此股有巨大风险,请审慎。

我这边夜已深,或者说天渐白,本来还想多说一点的,留到下一次再说吧。

利益披露:作者不持有上述股票仓位。

本文行文仓莽,如有不足之处,还请各位海涵斧正。

本文不含任何投资建议。

转载我是欢迎的,但请您注明雪球、署名陈达,在此谢过。

@今日话题 @方舟88 @梁剑 @O_Livia @Ricky@不明真相的群众 @小小辛巴