有时候错过一些长期题材投资机会,会让人拍肿大腿,大呼没赶上时代的列车。

比如,2023-2024美股的程序化广告赛道猝不及防就爆发了,不才,鄙人吃了大牛股AppLovin一大波红利(里的一小口)。而除却翻了N倍的AppLovin,美股几个广告平台利维坦——谷歌、Meta 这几个葫芦娃弟兄,破新高都宛如破个瓜一样犀利稀松。

谁能想到古老如养猪的广告业能有如此的市值增量爆发力?

简单来说,程序化广告平台是一个从纯讲故事到现实预期,再到margin逐步增厚,最后成为现金牛的这么一个过程,一步步验证最终被真金白银现金流给证明的商业模式。有行业预测说到2030年左右,95% 数字广告收入,将直接、统统、水到渠成出自于程序化广告。

This is the future, guys.

作为投资人,我就不得不感慨互联网广告尤其是程序化广告,是一门值得研究的好生意,研究自有黄金屋研究自有颜如玉——广告与程序化广告的生意自然是穿透了BBATM,而我这次研究到了蚂蚁和支付宝。

一、支付宝广告生意kick-off,以及其调性

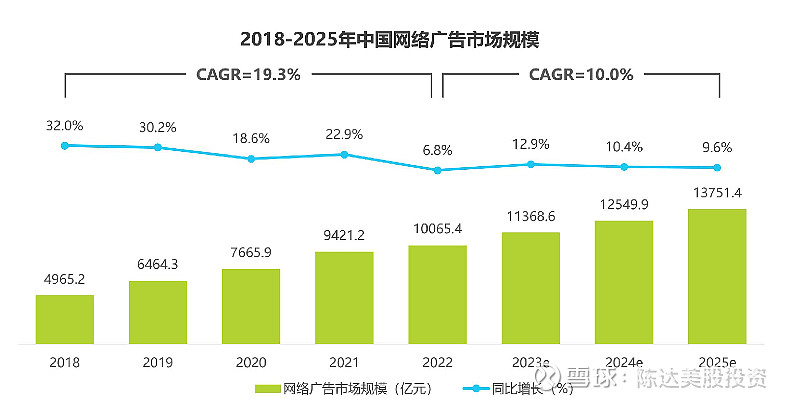

不同于自动驾驶,互联网广告是一个1. 特别需要AI自动化并 2. 容易实现全AI的场域。但程序化广告这个市场因为很to B,也因为没有太多花里胡哨的科幻感,就被一般的投资人忽视;然而这块市场哪怕只是国内市场,其实蛋糕非常非常大——是你想不到的大,而且红利期还在喷射,顺周期,摘桃子,而且是低垂的桃子——

芒格说:fish where the fish are.

(数据来源:艾瑞)

我投的中概股也是如此,无论是阿里还是腾讯,还有比如蚂蚁的支付宝,在这一块上都是强布局。蚂蚁2023年8月推支付宝自有的广告系统“灯火数字推广平台”,支付宝因为入局晚,投界认为这是“目前互联网广告最后一块“估值/流量比”之洼地”。而灯火提供的价值,就是给商家(广告主与代理商)提供一站式、一体化的营销、推广的服务,徜徉于支付宝生态之中。灯火平台简单介绍如下:

(来源:支付宝)

我们来梳理一下,通过平台连接,这个广告商业模型里的利益攸关方stakeholders主要有:

1. 广告主(advertisers)

2. 媒体主(publishers)

3. 代理商(agents, 或者ad networks)

我之前一系列介绍里也说过这个行业的基本玩法,就是广告主希望能找到最优的媒体主投放,而代理商服务两边,是个经典铁三角的生意模式,然后平台像极了爱情一样把大家都织在大网里,向广告主与媒体主反复收租,实现这个“最优”。在多边网络效应下实现货币化,最佳结局自然是无论是广告主、媒体主还是代理商大家都能赚钱。

截止4月11日大概大半年的时间,支付宝流量商业化红利喷得非常明显,灯火平台活跃广告主增长成四倍,活跃广告代理商增长成九倍,投放广告品牌小程序GMV增长了200%。不同于诸如短视频平台、娱乐平台,支付宝有一个差异化特点,就是支付宝的流量的服务属性特别强。你揣摩一下支付宝用户的心态——五湖四海而来的ladies&乡亲们不是来找乐子杀时间的,而是都有真实的特定的某个需求,这些流量我们给他一个名词——叫服务型流量。而支付宝生态体系里的服务型流量,是广告市场新的增量。 这个我后面还会讲到。

我们不禁要反诘,这段时间支付宝流量的货币化业务为什么能增长那么快?——我觉得还是因为起步晚,有一个红利期。很多其他类似平台的投放要么不精准,要么投放的边际效用已经非常低。比如美团也是如此的服务型流量平台,不过美团天生的模式就是O2O的链接需求提供服务、双方嗨皮,流量已经像个发面团一样揉捏很多年了,商家继续投流(且大多是本地线下O2O商家),无非是往同一个面团里加水,但面团本身已经很难捏大。而同样是这个讲究个“人—场景—服务”三位一体的支付宝,因为刚起步做广告,在一个普遍溢价、投放很贵的市场,线上的广告金主爸爸,都在寻找新的增量平台。

二、支付宝广告业务的三大趋势特点

具体分析支付宝,我认为其广告业务,可以总结成三个特有的趋势特点。

第一就是上面说的服务型流量属性。支付宝本身是国内甚至亚洲最大的服务型APP。上支付宝的用户一般有什么动机诉求初衷?——手机支付刷QR,通勤出行刷地铁、医疗看病刷医保、理财投资刷收益,等等;支付宝也是在校学生、某些垂直人群的垂类聚集地,服务照耀他们,品牌照耀场景。某关于支付宝的商业形态的报告说,目前支付宝App提供的服务超过8000种、场景超150个,每天7亿人次在使用生活服务类小程序。

第二个趋势特点是品牌广告主喜欢在支付宝上做品牌广告的投放。高奢时尚、零售快消、汽车、美妆护肤,都是传统的品牌广告大户,正在向支付宝转移广告预算。品牌广告投放增长曲线已经立竿见影起飞(品牌广告线上营销的目标是提高品牌认知)。这从上面的数据(活跃广告主增长4倍,活跃广告代理商增长9倍)可以看出这点。

而支付宝哪些地方是投量hot spots——App首页搜索框、支付成功页、出行频道、会员频道,理财平台,这些都是商场黄金地段,就像一个商场的anchor store的位置一样,这些anchor位,流量极大,广告ROI高,是货币化的主要发生现场。

但有一个问题,支付宝做广告百亿其实难度不大,毕竟规模摆在那里——问题是如何获得更多市场份额。现在支付宝是有首当其冲的现实短板(比如在内容侧和娱乐侧)——现在互联网广告的一个重要趋势,就是“内容变现是品牌与KOL合作是最主流的模式”,中腰部的所谓KOL所谓达人,他们的价值开始提升、定价权也开始萌芽,毛细血管化的KOL以及MCN(他们是publishers媒体主那方),他们乃流量主要承接载体。

当然,内容面,支付宝本身这也在发力(虽仍相对薄弱),但服务型流量目前还没有哪家能上来就有那么大的规模,支付宝突围的机会很大。在kick-off灯火时相比,平台上MCN数量翻倍,直播间数量增长了十四倍。支付宝灯火接入视频投流,打通商家小程序、生活号,支付宝“内容+服务”,是一个打法方向。

第三个趋势是程序化、自动化与AI化的投入。有行业报告说,营销数字化的九成广告主,有打算在今年增加营销数字化投入,而其中用AIGC应用辅助创意内容生产,已经是行业内的通用玩法。支付宝AI能力输出——商家、用户可通过灯火AIGC的广告创意功能生成广告素材;而AI投放助手上线,将AI化投放建议,平台升级后能提升至少27%的广告编排效率。AI算法本身就是程序化广告业务的灵魂。

最后我想说,广告市场并不是唯时长论,广告的模式也不是只有一种,谷歌、微软、META、亚马逊——仔细研究一下他们的广告盘子——都是各美其美且美得与众不同,都建立了成功的特质化的广告收入模式。比如电商平台流量时长必然不如社交平台(毕竟亚马逊能钻营的用户时长,能有多久呢),但价值不一定弱于后者。时长不是关键,但技术是,行业在AI介入后会发展得无远弗届,是一个硕大无朋的蛋糕。比如苹果也在抄也在学习谷歌、Meta、微软 ,利用 AI 提高 App Store的广告投放效率。而品牌营销逐渐转向内容化、社交化,广告主持续增加数字化投入驱动营销提效——而支付宝作为一个国民级别APP流量入口自然就占了优势。

三、 对比20年的招股书,蚂蚁重写的招股书,会长什么样?

2020年招股书里的蚂蚁,业务板块是支付、微贷、理财、保险,整体是偏支付、偏金融、偏钱袋子的业务。但站在2024年,我觉得可以用三个逻辑,来理解现在的蚂蚁与支付宝。

理解蚂蚁理解支付宝的第一个逻辑是去金融化,理解其数字技术。从技术布局上,支付宝这两年动作炫酷缭乱,大模型、AI、数字人等;比如数字人,在亚运首秀后已逐步对全场景开放,正好对应支付宝的强服务属性,数字人应用于医疗、政务、商业。所以数字技术从商业模式上来看,是支付之外plus N。而我认为蚂蚁未来的发展也会进一步淡化金融、重度科技,目前蚂蚁业务可分为——数字支付和数字互联,蚂蚁国际、OceanBase、蚂蚁数科。比如支付宝现有的商业模式是,直播间、小程序交易抽佣、开放产品解决方案技术服务费、广告售卖;广告模式加入,大幅提升商业想象力。

逻辑二:支付宝的成长边界何在?业务边界将从数字支付/金融外扩,C端数字生活以及特别重要的——B端技术输出。2020年蚂蚁主要业务是数字支付(手续费/备付金利息)和数字金融(撮合小贷、理财、保险技术平台收入),2024年我看到这个公司的重心迁移至数字生活(数字支付和数字互联),而除了2C的数字生活,也开始发力平台化、数字化的2B业务,灯火就是其中非常有代表性的平台业务。如果2024年要写招股书,那么这一块你将看到有许多模块与数据。

逻辑三:整个addressable 的市场空间到底有多大?四大赛道:数字支付(千亿级)、数字金融(万亿级)、数字互联(这个赛道极有可能达到数万亿级的量级)、所以蚂蚁的成长,从支付到金融到数字互联,是一个递进过程,切入更大的赛道的逻辑,形成增长接力。而回到支付宝商业模式本身,从超级App进化角度而言,不断自我迭代,找新的商业模式是正确的路——而不可能只依靠赚取支付手续费,浪费流量的价值。

我们可以估算,2024-2028的五年维度,数字支付、金融、互联三块的成长力:

1)数字支付总体市场规模空间(营收),根据中金测算2023年4000亿,2028年年末6400亿,CAGR年化增速为10%;2)数字金融(微贷+理财+保险)市场规模空间 1万亿 → 2万亿元,CAGR 约14.9%;3)数字互联3万亿→ 8万亿,CAGR为12.7%。如果以全球市场来计算,仅仅程序化广告,2028年全球将有5000亿美元的市场(2021年全球程序化显示市场规模为1700亿美元,预计到2031年将达到8000亿美元,CAGR为16.6%),另外在最前面也提到了,95% 的数字广告收入将来自程序化广告。而支付宝的商业想象力,也主要来自于TAM最大的第3块,数字互联。

支付宝的广告业务目标就是两个英文词:maximize monetization(货币化的最大化)。不仅是让天下没有难做的生意,更是让所有的生意都能赚到钱。等蚂蚁再次IPO之时,也许我们能从她桃花笑春风的招股书上,看到耳目一新的商业逻辑。

——————————

利益披露:作者持有$阿里巴巴(BABA)$ 多头仓位;

本文仅做分享之用,不构成任何投资建议。