1. 围绕在百度周围的市场情绪

不只是百度,最近整体中概股市场情绪都暗沉,简单而言有两个因素:一是投资人对于中美双方监管风险的担忧,简称内忧外患;二是科技股轮动下对于前期乐观估值的重新定价。

而市场情绪就如窈窕淑女的心思一样扑朔迷离。

大B哥的扑该,是百度股价momentum的巨大转折。据各种证据显示,大B哥与木头姐颇有渊源,而大B哥前扑,ARKK后继清仓,让我能把故事串起来。木头姐常说她看公司都是五年视野一个起步,所以她的清仓尤其我伤心。既然五年起步你当初干嘛建仓呢。四个月前后四个月后,百度仍然百度,而木已不木。

我本将心照明月——交个时间的朋友;奈何明月爱做T——皆是抢跑的快手。

当然木头姐有句无关乎百度的话,我是认同的。她说一般情况下她希望与市场相反,且越孤独越好。因为,如果绝大多数人的预期一致,则股价自然已反映绝大多数人的预期,这个时候即使她孤身一人却错了,也不会亏很多钱(该跌的已经跌过);但如果全市场只有她一个人对了,则股价前进的空间壮阔如摩西面前被割开的红海。

简单来说,行为有两种:从众,独行;而结果也有两种:正确,错误。排列组合一下,就有几种行为与结果的可能——从众而正确,从众而错误,独行而正确,独行而错误。在一般情况下,你投资的预期回报应该是:

独行而正确 > 从众而正确 >独行而错误 >从众而错误。最惨的是你一脸无辜跟随市场亦步亦趋,结果市场大错特错,那你就等于四五年加入国军却最后做了锦州会战的炮灰。暴跌股往往如此。

从众而正确与独行而错误之间,其实谁比谁好,仔细琢磨一下,并不一定。从众正确了收益未必高,比如一个众望所归的完美季报,结果股价高开低走;独行而错误了也未必就一定亏钱或者亏大钱。所以不从众一般是个好选择。当然这是在市场价格已经反映了大多数人预期的前提下。

之于百度,我从140开始建仓,不到三个月冲到350,运气好肯定是最重要的因素,但同时也是“独行而正确”带来的超额收益。而现在市场狂欢散场,我感觉自己又回到了独行行列。不敢说我一定是对的,但在独行中,就算我错了,以百度核心业务的基本面,我有很厚的安全边际。

虽然我们要敬畏市场,但有时候也不要过于害怕站在市场的对立面,因为孤独是你产生超额收益的生产资料。

我不会以谁谁谁建仓或清仓,作为指导我投资的依据;当然这可以是一个很有价值的reality check,一个独立的第三方建议。但千万不要迷信明星投资人,牛逼轰轰的明星基金经理却斩仓在股价历史最低点的事情比比皆是,比如 Bill Ackman在10块钱的时候清仓了凡利亚。

况且有人卖就有人买,一些喜欢与市场反其道而行之的对冲基金大鳄——比如索罗斯、Point72——就在一季度加仓了百度。

2. 财报电话会新信号:首次披露智能驾驶、小度等AI业务收入增速

2021年Q1,百度收入281亿人民币,yoy增长25%;有些文章标题党搞出256亿利润624%增长,但其实剔除快手投资收益后,非GAAP的净利润是43亿,yoy增长39%,扣非是个基本常识。但无论如何,topline 的收入和bottomline的利润都是超过了预期。

百度收入拆开可以简单分为核心收入+爱奇艺收入,核心收入拆开看可以分为广告收入与非广告收入。这次百度核心营收同比增长34%,其中非广告收入同比增长70%,并且连续三个Q表现出了一家start-up的增长状态。

(数据来源:公司财报)

非广告业务里,百度智能云收入28亿人民币,YOY增长55%,得益于互联网、媒体、政府部门、金融机构的客户群,以及一些智慧城市开始大力推广数字化交通、智能化车辆,大量采购Apollo的智能交通服务。自动驾驶业务开始启动商业化与货币化,至少有了收入,比起去年同期,Apollo收入增长了超过5倍。来自小度智能设备和服务的收入,Q1也实现了颇为鲁棒的两位数增长。

另外Q1财报对下一季度给出指引,预计2021Q2收入将于297亿元到325亿元之间,同比增长14%到25%;所以比较乐观的话到2021年前两个Q的收入能达到281+325 = 606亿,而对比2019年前两个Q是504(因为比较疫情2020年意义不大)有20%增长,可以确定走出疫情阴霾,恢复可观增长。

3. 财报关键词:非广告核心业务增长!非广告核心业务增长!非广告核心业务增长!

回到我百度价成股的逻辑,价值这一块主要还是看广告业务,当然我们看到第一季度,百度核心在线广告收入163亿元,同比增长27%。这一块我之前估计2021的预期利润在35亿美元左右,2022年以20%增速,能有42亿,给13-15倍估值就是550-630亿,对应股价是155-180一股,我认为这是百度的估值底。也就是说我认可550亿以下闭着眼睛随便买百度的行径。

而估值顶全看非广告业务,百度核心收入中除了移动生态的广告收入,都是非广告收入,包括移动生态的非广告收入以及AI整体——小度、Apollo、智能云。所以很多人将百度的非广告核心业务等同于百度云,这就太潦草率了;我更愿意把非广告业务定义为AI驱动业务,云基于AI而不是相反。

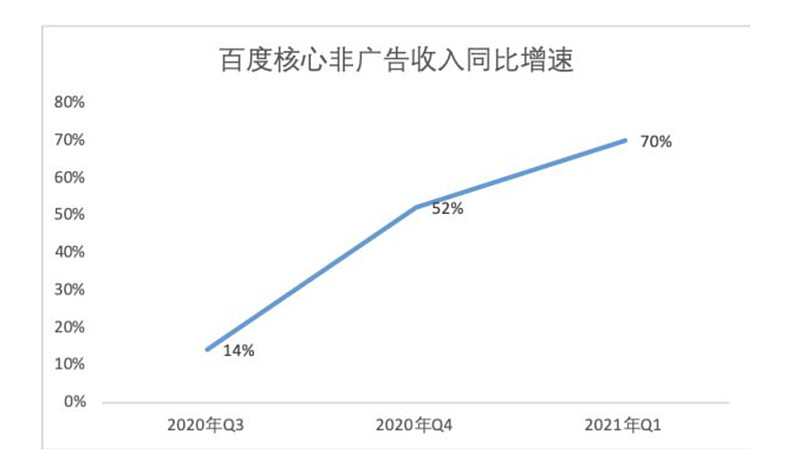

这一块2020年Q4其实就挺惊艳,52%的YOY增速,本季度更加燃,70%的YOY增速。当然你可以说去年Q1疫情期间基数低,但是我们要考虑到疫情有负面影响的是广告,而非广告的影响相对小。所以与其说由于疫情基数低不如说基数本来就低,这反面就是这块收入未来可憧憬性特别高。

因为移动互联网红利之后我们看到满地焦虑。

互联网公司为什么都要造车,因为尝到了巨大的甜头,像不停按压刺激按钮的小白鼠,疯狂寻找更多能复制多巴胺爆发的路径。

因为智能手机、移动互联网这十多年培养出了太多新贵,商业奇迹多到成了常规操作,沃尔玛从零到市值2000亿美元整整用了半个世纪,而拼多多从零到2000亿仅用五年。所有互联网人都在琢磨下一个像智能手机 x 移动互联 这样的大机会、下一个科技创新红利在哪。

之前有人狂吹AR/VR,发现不行,技术不成熟、商业化价值不够、市场还不够大;再有人吹物联网,结果三大移动运营发现物联网收入还比不上他们卖靓号的收入;直到去年神州大地上电动车模式算是跑通,而“电动车是不可避免的未来”也几乎成了共识——技术成熟、消费者心智成熟、商业化价值大、市场够大。这感觉才是下一代的智能手机。

而移动互联网也养成了互联网大厂一个坏毛病,就是心浮气躁;按理说区别于传统企业,股东很少拿短期盈利来鞭策一家互联网公司,则更能瞄准于长远目标。但由于互联网公司打磨产品习惯了一套曾经无往不利的打法——补贴获客、A/B测试、快速迭代、短期爆发,所以理应保持耐心的科技公司,却越来越没有耐心。

我经常说,百度从某种意义上是一个有耐心、看长远的公司。或者说他们曾经把AI当成了下一个智能手机,于是不耐心也不行。早在十年前就开始做深度学习,早在八年前就开始投入自动驾驶的百度,都是搞了N年最近才开始有商业化苗头的东西,本次财报显示百度研发强度又超18%,同比增速15%;过去几年百度研发强度(研发费用/收入)始终保持在15%以上。是国内投研发最顽强的互联网大厂。

AI当年虽然看起来很缥缈,但如果李厂长多年前没有下定决心搞AI,那现在百度的情况真的不堪设想,妥妥就是第二个搜狐。因为你看一下现在所有推动百度公司前进的业务——百度营销云、企业云、智能交通、自动驾驶、智能助手、AI芯片 ,哪个离得开AI。

所以与很多人的冷嘲热讽相反,我认为,幸好百度多年前all in了AI。

毕竟多年后,高成长的非广告核心业务开始要为公司的未来负重前行了;而我认为非广告核心业务改个名或许更加贴切——叫做AI-Based Business(基于AI的业务)。

4. 智能云站对大潮流

根据IDC的数据,全球云市场以24%的yoy增速,在2020年3120亿美元。全球云计算最大玩家是亚马逊的AWS、微软、谷歌、阿里和IBM。而如果仅仅计算公有云份额,微软已经与AWS并驾齐驱。

市场规模基数大且增速极高(比如你可能认为全球癌症治疗市场你很大,前景光明,但也“仅有”差不多600亿美元的规模,且增速仅12%),云计算是十分值得投资的一个赛道。

而这3000亿美元里,中国市场大概能有200亿,80亿是阿里的,这是静态数据。

动态数据而言,疫情极大吹化了全球的公有云市场,2020年全球IaaS市场达到672亿美元,同比增长33.9%。云计算五大共占据77%市场。国内增长更快。2020年中国IaaS市场规模达到119.3亿美元,同比增长53.7%。

预计2021、2022年也能保持40%以上增速。而在国内阿里巴巴、腾讯、华为、中国电信、AWS这前五大也占据77%的市场。前五大吃77%,中外形成了有趣的巧合。但国内动态而言市场格局更动荡,因为黄埔军校里玩家更多,百度、金山、浪潮、京东、中国移动,虎视眈眈。

这是大势,这叫投资要站对大时代大潮流,在鸡毛蒜皮里锱铢必较做选择,没什么意义。

云计算同质化很严重,所以料想下一步会是细分市场的大会战。而之于百度的细分就是智能云,专注于人工智能PaaS。公有云的AI解决方案中,IDC将百度排第一。本次财报也看到,AI PaaS用户的复购率极高,从长远来看,与纯IaaS相比,AI PaaS 云业务的利润率更高。

另外这次财报里也给了个例子,跟政府部门做智慧城市就是百度智能云的一个赚钱门路:

“百度智能云的一个落地场景就是智能交通云服务。以西部为例,继去年与重庆开启车路协同(V2X)合作后,第一季度,Apollo又与重庆签订协议,建设智能交通基础设施;此外落地城市还进一步扩展到成都。随着Apollo智能交通解决方案在场景及落地城市上的不断扩张,有望助力城市交通向“智能交通运营商”模式发展。”

百度智能云目前年化是120亿人民币也就是不到20亿美元的收入,还未到国内云计算整个蛋糕的十分之一,谈不上存量竞争,光维持这个十分之一就可以吃到不低的增量。况且我认为她可以吃到不止十分之一,毕竟现在增速在大厂里是第一。之前谈到Q1收入28亿,55%的yoy增长;这一块我觉得按照目前的增速,2021年到180,2020年到240亿人民币——37亿美元的收入,我之前给6倍的P/S,云业务这块差不多能有220亿美元的估值。

5. 自动驾驶估值最弹性,Q1新的破局点

最后简单讲一下自动驾驶,之前文章提到很多,这里也不展开细说了。

2020Q1百度自动驾驶有不少进展,第一是确立总方针——“车、路、云、图”全栈能力;第二是确立商业化变现的三叉戟路径:1. 量产自动驾驶,通俗理解是卖套件,领航辅助驾驶 Apollo Navigation Pilot,简称ANP;自主泊车Apollo Valet Parking,简称AVP。2 造车自卖。3. Robotaxi ,共享无人车。第三点是真的把自动驾驶投入了市场,开始不只是在实验室或者实验场,而是在真正的道路上商业化的运营。

当然自动驾驶从技术实现而言,到L4级别尚任重道远。这卷子真的很难,目前业内的顶级学霸目测也还没有答完哪怕一半试卷。自动驾驶上有一个问题很有代表性,万一行人身上穿着印有交通标志的T恤,计算机如何决策?当然这种问题只是无数个棘手问题里的一个而已。

自动驾驶的一个实现路径是不断以大数据饲养机器学习,创建一个全世界优秀司机经验池,然后将其作为决策的总大脑。这可以叫特斯拉路径。其他路径还有先在限定范围内跑出史诗级水平,比如之前华为跑了一段,说句实话,跑得很漂亮,姿势很矫健。但这里有一个悖论:就是行车策略质量越好,那么人工干预的频率越低,那得到有效训练数据就越少,导致继续改进就越难。这也是为什么说自动驾驶从0分干到50分相对容易,但是从97分干到98分就难如登天。

实际上比较现实可行的应用方向,可能会是先从车路协同开始,车路协同与真正的L4距离挺远,但离现实更接近,你可以把它想象成类似于轨道交通,只不过这里的轨道不是铁轨而是技术。先限定范围,再慢慢泛化,日积硅步终至千里,可能是一个更加可行的方案。从这个角度来说,自动驾驶不该是一场颠覆式的革命,而应该是一场温和渐进的改良。商业化上也一样,不可能上来就放手给你干L4,不然源源不断的技术、法律、道德伦理问题会把这家公司淹没。我们能做的是——限定范围、逐步放开、摸石头过河。

6. 结语

我认为本次财报最重要的信息就是确认百度找到了第二增长曲线(或者以百度口径叫做三级增长引擎)。关键词是非广告核心收入,我将其称为AI-Based 业务收入,我们看到其增长越来越猛。

互联网公司需要第二曲线就跟生命需要心电图线一样迫切。所以他们总莫名焦虑,完全可以理解。这里最好的案例就是陌陌,简直可以写入《哈佛商业评论》。陌陌可谓成也萧何,败也萧何,或者说没有找到新萧何——就是因为LBS转直播的第二曲线,让陌陌创造了巨大的商业价值;但在直播之后缺乏第二曲线(或叫第三曲线?),让陌陌一蹶不振,终成员工福利业界顶配的边缘玩家。对于一家互联网公司而言,沦为一头萌萌的现金牛是一个快乐的悲剧。

所以不要以戏谑的口吻来谈百度all in AI;百度要是没有曾经all in AI,后果就是沦为一头看起来有业务但是没有未来的萌牛。

-------------------------------

利益披露:作者持有 $百度(BIDU)$ 多头仓位,且一直是个度吹。

@今日话题 @Ricky @仓又加错-Leo @刘志超 @不明真相的群众 @张小丰 @老鬼的逻辑 @大苹果的飞飞 @曹大勇