泡沫是被氧气吹起来的,泡沫在在膨胀时期给人的感觉很幸福,而泡沫在泄气收缩时给人的感觉很痛苦。-霍华德马克思

我国房地产泡沫如何?

相信很多人都有自己的切身感受,不过即便到现在也不排除一些有钱人觉得房价不高。但是我们可以进行一个简单的量化对比。

判断房价有没有泡沫、房价高不高,可以参考一个指标:“房价收入比”。「房价收入比为:(城市人均住房面积×平米均价)÷城镇居民可支配收入」

一般认为房价收入比的合理区间6-7之间比较正常,也就是说一个家庭不吃不喝6-7年的积累可以买下一套房。

根据东京都都市整备局统计,日本东京在泡沫积累到顶点时的1989年-1990年房价收入比为11.9倍。

我们来看一下北京目前的房价收入比,2022年北京的人均可支配收入在7.7万,人均住房面积35平米,均价6万,房价收入比为27倍。即便按人均年12万的收入,来算房价收入比也有18倍。远高于日本地产泡沫顶峰时的水平。

周期来临?

万物皆周期,我想房地产也同样不例外,过去房地产市场的竞争经历了“土地红利”、“金融红利”时代。

① 土地红利:早年,土地价值尚未被广泛认知,部分拿到大量便宜优质土地的企业,获得了那个时代的馈赠。

② 金融红利:2002 年,“土地招拍挂”制度施行后,行业进入金融红利时代,金融资源成为助力企业实现跨越式发展的关键要素。也形成了现在房地产企业的高杠杆、高负债模式。

成果:从2003年-2020年,房地产投资年均增长19.9%、商品房销售面积年均增长10.8%、商品房销售金额年均增长20.3%、同时房价增长了十几倍。

我们的父辈就是成长在这样的时代环境下,从成家立业到一步步发展,对于他们来说“早期房价不算高,之后还出现了大幅增值;收入也不断增加,从以前一个月70块钱,到之后大几千元,收入不断充实之后,偿还早期贷下的房款似乎根本不是什么压力。”

于是形成了一个固有的认知和惯性:“房价再高也不贵,因为房子会一直涨,收入也会越来越多”,下一代也不假思索的遵循了买房、买车、生娃的思路。仔细想想这和购买几十倍、甚至上百倍市盈率的成长股其实是一种思维,即假设它以后的盈利会持续高速增长或者有更多的人会在高位接盘。

格雷厄姆在上世纪30年代就指出了这种惯性思维的危险性,股市中大量的案例证明了购买高价成长股的结果是很可能遭遇“戴维斯双杀”。

根据牛顿定律,作用力与反作用力大小相等,方向相反。虽然房地产市场的流动性不及股市,更偏向于温水煮青蛙,但房地产的金融属性和杠杆属性进入负反馈后,杀伤力也绝不亚于股市。日本就是一个明显的例子,平均房价指数从90年初期到2010年跌去了一半以上,下降大势开启之后,同样也是温水煮青蛙。

最近两年人们逐渐感受到了负反馈带来的寒意,不可否认的是我国房地产市场目前进入了一个大的调整时期。从几个不同的数据上就可以看出:

① 房地产投资增速近十几年来上首次出现了负增长,2022年为-10%,2023年1-9月为-9.1%,而之前最低的增速为2015年的+1%。投资为先行指标,由此来看,预示着供给已经进入收缩期。

② 2021年作为行业龙头的万科,归母净利润下滑了45%,用万科的话来说“2021年对万科集团来说,是我们进入新发展阶段以来刻骨铭心的一年,净利润继1995年、2008年后,出现上市31年以来第三次下滑”。不仅如此,接下来全国百强房企2022年销售额下滑42%;2023年1-9月商品房销售同比下滑7.5%。与此同时,大型房企:恒大资不抵债、碧桂园陷入财务危机。

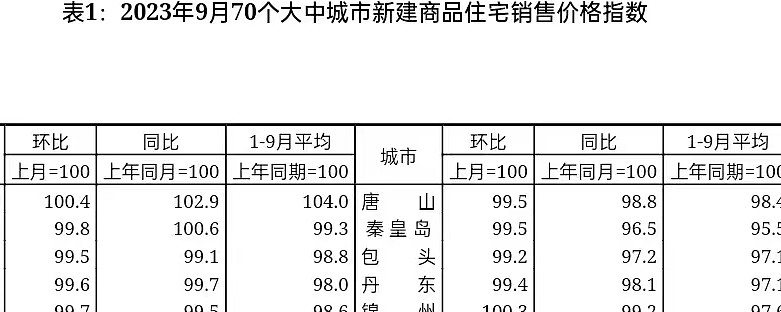

③ 根据统计局公布的2023年1-9月的70个大中城市的价格变动来看,绝大部分都出现了明显的下滑。那三四线及以下城市的价格变动也可想而知了,只会更加明显。

资产负债表衰退之忧

日本房价的经历可以给我们一些启示,当时日本也经历了一波漫长的上涨期,房价泡沫最大、房价最高,人们买房最疯狂的时候就是在1989年前后,不过在1990年房价撑不住了,随后进入了漫长的下降周期,从1990年的高点到2010年左右的低点,之后进入平台期。平成时代(1989-2019)的30年间,日本整体的内外环境和经济形势并不好。这段期间也被人们称为“日本失去的30年”。

由于受房价下跌影响,高位买房的家庭资产大幅缩水,而欠的债务却一分都不能少。房价上涨预期的改变、资产缩水、美日贸易冲突、经济下行需求锐减很多主体陷入了资不抵债的处境,或者大幅收缩。从而表现特征为:市场各主体对投资发展的资金需求大减,反而是在不断的努力偿付自己的债务。

1972-2021日本房价指数:

我们来假设个例子:

某一小两口家庭在北京买了一套房子,70平米,均价6万,总价420万,首付126万,付清首付基本上就需要消耗两代人的大部分积蓄。剩下294万从银行贷款,也就是有息负债294万。一个家庭的简易资产负债表就出来了:

资产:420万 负债:294万

股东出资:126万(可能大部分是父母出)

利润表:一个家庭年总收入36万,即月收入3万。

假设像日本一样20年资产缩水50%(多的高达80%),房子持有20年,同时贷款年限20年,等额本金每月进行偿还(月还款平均数1.7万)。那么贷款总额为294万,20年全部下来包括利息,还款总额高达421万。也就是说到期之后,总投资547万(421+126),得到的资产价值却只有210万!

持有这些资产的岁月将会非常痛苦,本来一个家庭的月收入3万,但需要还款1.7万,剩余的只有1.3万用于其他支出(基本生活、养娃、养车)。但如果收入下滑30%,即2.1万,那就只有4000元用于其他支出。恐怕月4000元,居民就只能节衣缩食了大幅限制消费了,对于企业来说,消费需求减少,海外出口又遭遇限制,那企业生产的产品卖不出去,又怎么来发展呢?由此来看整个社会很可能会会进入长期通缩。

没有免费的午餐,总要有人为当初的疯狂来买单,谁来买单呢?答案似乎已经很清晰了。

中国有没有可能避免呢?

依托中央政府的力量,刺破泡沫而不陷入长期通缩?

似乎也可以做到,但根本的破局之法在于找到新的增长点,不陷入死亡螺旋,而是稳住经济增长,想法提高人们的收入。

我国经济过去主要驱动力就是基建、房地产、出口,在经济下行时抓一下还行,但本次房地产持续负增长,基建投资也难持续,出口也下行。稳增长的新办法是什么呢?现在似乎还是一种迷茫状态。我们经济要走出目前压力较大、也充满了挑战。

对比日本,我们现在也不完全类似于其衰退时的环境,当时日本本身的发展就已经进入低速区间(2%),而我国现在还在中速的5%左右,依然有一定的空间。

不过,关键还是要挖掘新增潜能。

例如:

横向需求空间,中国还有9亿中低收入阶层,如何缩小低收入人群和高收入人群在消费端结构上的差距,提高他们的收入,激活低收入人群的消费意愿非常重要。

纵向上培育世界级的产业链,提升产业的技术含量和附加值,拓展经济向上的空间。数字技术、绿色转型。应用有:新能源出行、储能、智能化升级等等。打造一些世界级的企业。虽然技术进步从本质上来说对就业是中性的(甚至是负面的),因为创造了一些就业,也消灭了一些就业。但是技术的变革会引领中国走向更有竞争力的时代。

对外:“一带一路”,加大对外部的出口。

避免死于无关多元化

如何避免衰退的问题虽然与我们息息相关,但还是太过宏观,做为个人还是更关注如何避免自身的资产负债表衰退。

我们知道企业被拖垮的一个重要原因就是无关多元化,我想我们可以从中得到一些启发。

前浙江女首富周晓光近期接受媒体的独家采访,讲述了自己的经历,其一手打造的新光集团巅峰时期800亿资产,2万名员工,旗下1家上市公司,近百家全资子公司,如今却人走茶凉。

新光靠着饰品发家,规模一度剑指全球之首。但是在之后踏入房地产业务,在2016年地产收入一度占到其集团总营收的近七成。2010年之前新光主要依靠自己的钱来投房地产,但2010年之后财务上也不由得变得激进起来,靠主营业务发债,为房地产业务输血,但结果却不如人意。

例如:

① 现在义乌的标志性建筑物-世贸,包括财务成本在内项目总投资高达70亿,从从土地下来到建设完成花近6年时间,但是回报周期却非常慢,用周晓光的话来说,到现在都还没有回报,依然有几十亿的本金垫在哪里。

② 参与了一些重组类的控股投资,但也像个无底洞一样,投了30多亿,每年的财务成本就需要2个亿,一年一年累计下来七八亿就拖掉了。由于当时基于信任没有换过法人代表和董事长,但是却被对方坑了,2014年对方承诺给的50亿吨煤矿,争取在两年内归到集团旗下,但是没有做到;在哈萨克斯坦与对方一起投了两个油田,共5亿美金,但到现在5000万都不值。

盲目的投资不仅没有效益,还拖垮了良好业务的现金流,高额的债务融资,让其不堪重负的倒下了。

故事就介绍到这里,其实仔细想想,个人又何尝不是如此,在自己从事和擅长的行业中赚到了钱,然后盲目投资了并非自己所长和熟悉的理财产品,却最终暴雷,多年的积累毁于一旦。还有日本当年的高房价接盘人,也是如此。

教训的结论并不是说永远不要做自己不了解的事情,而是在做之前要先提升自己的认知水平,避免一头冲进去后的无谓牺牲。中国有句古话叫做“谋定而动”,现在人们则常说“人赚不到自己认知以外的钱”,这句话虽然不尽然,但也足以说明问题。