1、双汇一季度日均屠宰量4.34万头,去年同期为3.6万头,产能利用率达到78%,根据我们的调研,其目前日均屠宰量接近5万头,库存8万吨,几近极限。从这个角度来说,屠宰行业迎来了新一轮上升周期。好日子终于来了。由于双汇的产能利用率增长达到极限,这无疑会给雨润带来机会,也为雨润提升产能利用率带来外部有利条件。

2、猪肉的品牌化有加快的迹象。品牌猪肉店如雨后春笋般增长。双汇的加盟店预计2014年内增加1.2万家,增长率为40%。从这个角度看,李世保预计雨润专卖店渠道三年内达到2.3万家,实现的可能性在增加。

3、以双汇较高的产能利用率计,屠宰业务的毛利率已经高达11.3%,若猪周期来临,理论上还有上升空间。这似乎可以解释雨润上一个周期高达15%的肉品毛利率,并非财务造假。同时,这也说明,雨润屠宰场还有巨大的屠宰量和毛利率双重理论增长空间,潜力巨大。若冷鲜肉市场真正启动,并占比大幅提高,雨润在二、三线布局的劣势就可以转变为成本优势。当然,这还需要时间验证。

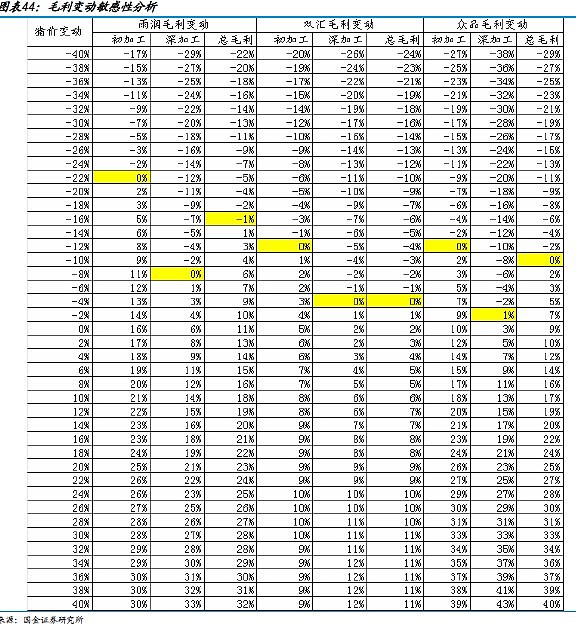

4、关于“猪周期”如何影响企业的利润,2010年国金证券的分析员陈钢做过一些产品毛利对猪价变动的敏感度分析,虽然是上一个周期的情况,关于数据的精确性,就不必吹毛求疵,但至少在方向上,可以给一个参考。若猪周期来临,屠宰和肉制品业务都有很大的毛利率增长空间。而且雨润和众品对猪价的敏感度最高,最具弹性,在猪周期这一主题下是最好的投资品种。