本来我从“三个月以内逾期贷款”的趋势来判断银行资产质量趋势,但在有关方面鼓励借新还旧的环境下,这个角度可能就很难预判资产质量趋势,所以我只能退一步,从关注类贷款角度来预判资产质量趋势。

一般来说,关注类贷款的统计范围是:1,两高一低(高耗能高污染低效率,由有关方面认定)企业贷款。2,逾期贷款。3,有可能逾期的贷款。由于关注类贷款的认定,并不涉及人们平常认为的资产质量问题,也对法定坏账损失准备的计提影响不大,所以,企业并没有隐瞒这一块统计数据的动力,所以,这一块数据比较真实可靠。

一般来说,在经济困难的环境下,银行业关注类贷款的大幅增加,意味着逾期贷款的大幅增加,意味着未来不良贷款的大幅增加,意味着银行资产质量的下降。所以,关注关注类贷款的波动趋势,可以预判资产质量趋势。

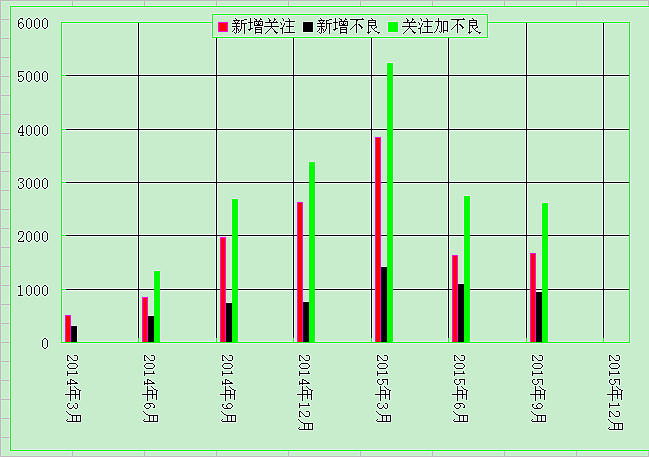

嗯,我们来看一下2014一季度开始的每季度关注类增加情况:

本轮银行资产质量恶化开始于2014年三季度,从新增关注类贷款看,2014年三季度关注类新增1961亿,四季度新增2626亿,15年一季度关注类新增3841亿,二季度新增1639亿,三季度新增1665亿。已连续两个季度的新增关注类低于今年一季度,但考虑到不良贷款核销与新增不良贷款,意味着新增关注类依然居高不下,未来不良贷款依然会大量增加,现在说资产质量趋于稳定为时尚早。得继续观察。

从新增不良贷款看,2014年三季度新增不良贷款725亿,四季度新增757亿,15年一季度不良贷款新增1399亿,二季度新增1094亿,三季度新增944亿。新增不良贷款也是如此,今年一季度最高,随后的两个季度逐渐减少。

由于本季度不良贷款增加会相应减少新增关注类,也就是从关注类迁徒至不良类,所以再搞个新增关注加新增不良数据,以更合理的统计新增关注类趋势。从新增关注类贷款+新增不良贷款的数据看,2014年三季度新增2686亿,占比0.42%;四季度新增3383亿,占比0.52%;15年一季度新增5240亿,占比0.78%二季度新增2733亿,占比0.40%;三季度新增2609亿,占比0.37%。

为了更直观的看,上个图表吧。

从图表上可以清晰看出,不管是新增关注类还是新增不良类,2015年一季度为最高点,目前处在下降趋势中。实际上,我们完全可以凭此判断,资产质量恶化爆发期已经过去,目前处于稳定之中,只不过绝对量还是比较大而已。

假如今年四季度这个数据继续下降,那么我们完全可以认定,银行资产质量开始企稳。等待着新增关注加不良占比下降至0.20%左右时,就是银行经营利润大幅增长的时候,我们耐心的等待着。