加达控股有限公司 (01620.HK)

业务简介:

加达控股于1976年成立,拥有逾40年的营运历史。其主要业务包括

(1)机票分销,方式为代表订约的航空公司向旅游代理及旅客直接签发机票;

(2)旅游业务流程管理,方式为向旅游代理提供中端及后端支援服务;

(3)旅行产品及服务,方式为向旅游代理及游客设计、开发及销售旅行团,以及其他旅行产品及服务。

公司业务模式很常见,但公司在加拿大机票批发市场份额占比挺高,市场排名第三(31.3%份额),另外旅游流程管理业务市场占有率也不错(14.9%)。公司三大板块业务的市场容量基本是逐年温和增长的,下面简单介绍一下

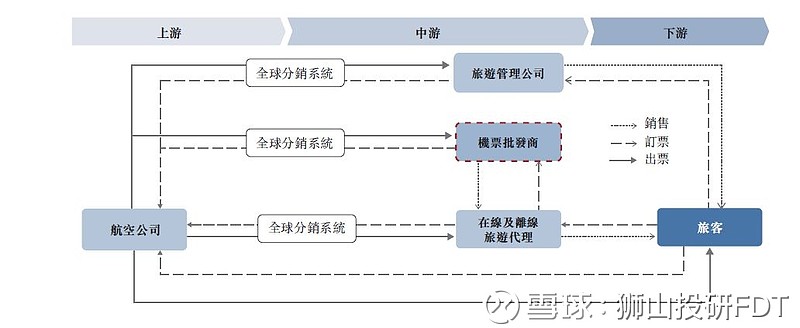

如下图公司处于机票市场的价值链中游,目前加拿大和美国的旅游和机票市场整体都是持续温和的增长中(复合增速3-5%),所以公司作为老牌服务商,业绩基本上是很稳健的。

如下图整个旅游业务流程管理市场也是以5-10%的复合增速稳步增长。

当然公司机票业务和旅游产品及服务销售业务加起来占可营收的80%左右。

招股资料及财务分析:

公司本次发售3亿股,其中公开发售3000万股(3000手),会根据超购情况适度进行回拨。本次招股价区间0.335-0.425 港元,上市后市值在4-5亿港币,作为主板上市的股票,公司盘子不算大。公司本身业务没有什麽可展开说的,我们直接看估值。公司近三年营收基本比较稳定(2017年营收约1.54亿港币),但汇率对公司利润影响较大,但整体在可控范围,公司2015-2017年净利润分别为:2549万/3500万/1236万港币,如不计入上市开支,则2017年调整后净利润为2675万港币,本次招股估值区间为:15.3-18.7倍,考虑到公司所处行业,本次招股估值基本适中。

本次公司由力高融资保荐,其保荐记录整体不错。本次基石投资者认购约20%发售股份。公司上市募资用途也是奇葩,主要用于偿还债务,而公司主要债务来源于上市开支,!!!感觉公司就是想上个市,但上市募资总要有个理由,所以就搞个无厘头的理由!

申购建议:

质地不错,建议申购

本文首发于微信公众号:狮山投研笔记,并授权富途牛牛(账号:狮山投研),雪球(账号:狮山投研FDT)和老虎证券社区(账号:狮山投研)转载。如需转载请注明出处!

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。@今日话题