【我的融资纪律】

1 控制好融资比例,极端情况不爆仓

2 上涨时不增加,甚至是降低融资额度

3 熊市持续3年后才能考虑融资

4 收益覆盖成本时才融资

尽量不融资

股市火爆了,赚钱效应有了。尤其是看到融资后那些100+%的收益率,大家都恨自己钱少,都想借点钱炒股,挣得更多。但是理想很丰满,现实却很骨感,融资往往成为通往地狱之门的捷径 (出自@封禅剑雪 )。在融资之前,一定要了解一下融资的风险。

1 命运不可控

融资最大的风险是:把自己的命运交给了市场上最疯狂的人。用@管我财 的话说就是:让猪决定自己的命运。

一只股票的最低价往往不是由持有它的人给出的,而是由少数最恐惧的、最疯狂的卖出者决定的。融资则会放大人性的弱点——“贪婪和恐惧”,让疯狂的人更加疯狂,从而加速并放大股价波动。

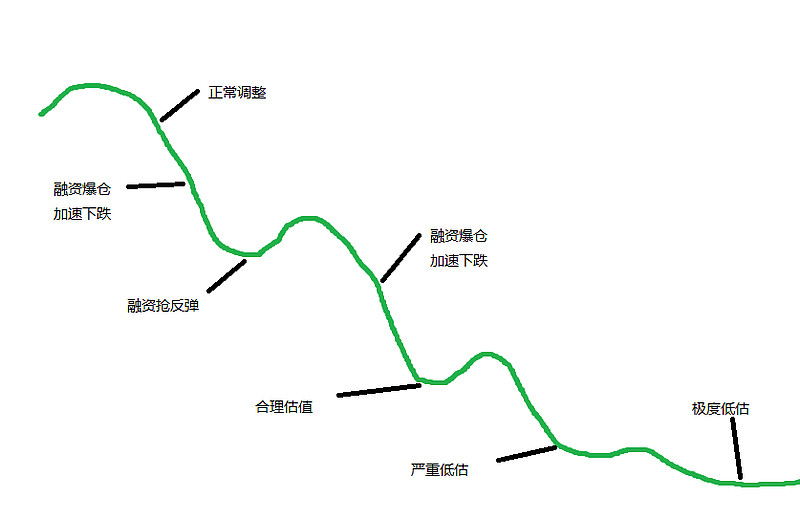

图1 股价下跌典型路线图

图1给出了一种股价下跌典型路线图。一开始也许只是一个调整,但是随着下跌的深入,第一批疯狂的融资者爆仓了,于是持仓被无情的抛了出来,加速了股价的下跌。下跌到一定程度,有了小小的反弹,也许就有疯狂的人融资抢反弹,要把前面亏掉的钱或者少赚的钱一把博回来,可是也许由于机构调仓等原因,股价又无情的下去了,再次引发融资者爆仓,也许是抢反弹的融资者,也许是更早的融资者,再次引发股价加速下跌。经过这样反复几次,股价进入了低估的范围,这时候也许会有一些伪价值投资者或真正的价值投资者开始进入了,可是股价也许反复低迷震荡,一些伪价值投资者忍不住离开了,股价进入严重低估价格,慢慢成了一只僵尸股,被大家抛弃了,股价也变成了一滩死水。这个时候有些持有者也许由于资金流动性的问题,卖出一点股票就能让价格向下波动几个点。

股价低估了,可以更低估,你永远无法估算最终由少数不计成本的卖出者给出的价格到底是什么样子的,也许他们给出的就是让你爆仓的价格。

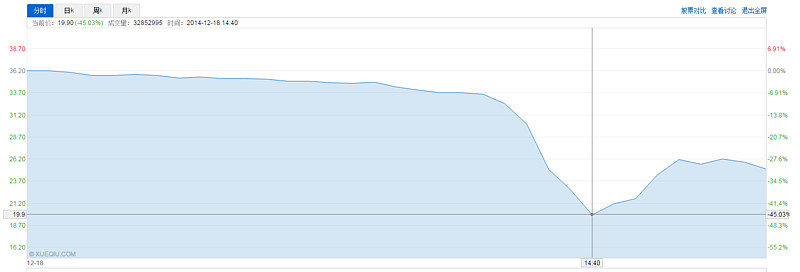

在没有跌停板限制的市场,在一天之内,股价就可能会以意想不到的方式将你的仓位打爆。例如下图就是2014年12月18日港股比亚迪股份的分时图,盘中最大跌幅-45%。看了这样的走势,融资的你不冒冷汗么!

2 时间成本

即使是低估的股票,也无法知道它继续保持低估的时间长度。而融资利息会时刻提醒你融资的时间成本,侵蚀你的收益。

简单计算一下,就可以直观感受时间成本对利润的侵蚀了。

初始资金 第一年末本金 第二年末本金 第三年末本金 第四年末本金

100万 91.58万 83.87万 76.81万 70.35万。

说明:融资利息8.6%,每次都100%融资。每半年展期一次。

首先看一下融资利息对本金的侵蚀,4年的利息算下来,相当于本金损失了29.65%。

然后第五年上半年股价需要上涨((100+3)/70.35-1)/2=23.2%才能回本,其中的3是融资利息。如果股价翻一番,相比当初100万的初始资金的收益为(70.35*4-70.35-3)/100 – 1 = 108.05%,相比于不进行融资,也没有太大优势。

3 中途下跌的影响

上图是贵州茅台2013年7月到2014年12月的股价日K线图,绿线是假设的另外一种走势。让我们以上图为参考看看以下三种假设带来的直观感受。(对@天平大王-清扬L 当初假设的扩展)

初始资金100万,9月份以150元买入,预计极限价格为100元,对应于2013半年报业绩的市盈率为100/13.06=7.66,而当时五粮液的股价为19元,对应于2013年半年报业绩的市盈率为19/2.8135=6.75。所以当时看茅台达到7.66倍PE是非常可能出现的。

如果最低价为100元,则全杠杆2倍杠杆在100元时正好处于爆仓的边缘。考虑到安全性,使用1.5倍杠杆,则能抗住不爆仓的价格为65元(计算方法为150*(X/150) = 50*130%),对应于2013年半年报市盈率为4.98倍,在当时看来应该是一个非常安全的价格。

假设情况一

半年后股价跌到118,此时融资到期,被迫需要卖出还款,不考虑一买一卖的手续费,卖出股票还款后的净资产=150*(118/150) – 50*(1+8.6%/2)=65.85万。继续融资50%。但由于净资产减少,可融资额也大为降低,65.85万市值的茅台也只能融资32.925万,总资产为98.775万(对应能抗住的不爆仓的价格为51.13元)。股价半年内涨回180,总资产变为150.67万,负债32.925万×(1+8.6%/2)=33.07万,最终年底净资产117.6万。相较年初仅增长17.6%,比没有融资的20%还少一点。

假设情况二

半年后股价跌到118,此时融资到期,被迫需要卖出还款,不考虑一买一卖的手续费,卖出股票还款后的净资产=150*(118/150) – 50*(1+8.6%/2)=65.85万。继续融资50%。但由于净资产减少,可融资额也大为降低,65.85万市值的茅台也只能融资32.925万,总资产为98.775万(对应能抗住的不爆仓的价格为52元)。结果股价又下跌到在100元后横盘了很久,融资到期,被迫需要卖出还款,不考虑一买一卖的手续费,卖出股票还款后的净资产=98.775*(100/118) – 32.925*(1+8.6%/2)=50.64万。继续融资50%。50.64万市值的茅台也只能融资25.32万,总资产为75.96万(对应能抗住的不爆仓的价格为43.3元)。股价最终涨回190,总资产变为144.324万,负债25.32万×(1+8.6%/2)=26.41万,最终年底净资产117.914万。相较年初仅增长17.9%,比没有融资的26.67%还低不少。

假设情况三

半年后股价跌到118,此时融资到期,被迫需要卖出还款,不考虑一买一卖的手续费,卖出股票还款后的净资产=150*(118/150) – 50*(1+8.6%/2)=65.85万。继续融资50%。但由于净资产减少,可融资额也大为降低,65.85万市值的茅台也只能融资32.925万,总资产为98.775万(对应能抗住的不爆仓的价格为52元)。结果股价在100元又横盘了很久,融资到期,被迫需要卖出还款,不考虑一买一卖的手续费,卖出股票还款后的净资产=98.775*(100/118) – 32.925*(1+8.6%/2)=50.64万。此时为了搏一把,融资100%即2倍杠杆,总资产为101.28万(对应能抗住的不爆仓的价格同样为65元)。股价最终涨回190,总资产变为192.432万,负债50.64万×(1+8.6%/2)=52.82万,最终年底净资产139.61万。相较年初仅增长39.61%,这样情况下,相比于不融资26.67%的收益率,融资才是赚到的。但是事前估计到半年内股价接近翻一翻的概率有多大?如果在100元又多持续了半年呢?到时候恐怕连融资资格都没有了!

当然,茅台实际的走势还是让融资者感到很幸运的,很快就在118元走出了一波行情。但在跌到118时,又有谁能保证接下来就是上涨呢!

有了以上风险认识,尽量不要融资,这样才能从容。

如果明白了上面的风险,还是想融资,就要遵守以下融资纪律。

(未完待续)

@长城实盘马拉松

@今日话题