$力源信息(SZ300184)$ 其实就是跟市场上面深科技、香农芯创都是差不多的,都是做代理半导体这些芯片的,因为芯片是一个比较复杂的体系,并不是你买了就可以直接安装,它是需要代理中间方帮忙安装程序调试布置等的一系列才可以工作,而专门生产芯片的公司可能考虑区域成本人工成本这块也是会跟代理商合作,所以我们大A产生了很多代理芯片的上市公司,不过现在这些芯片代理公司不仅代理国内外芯片,还自己研发自己芯片,比如力源信息自己不仅开始量产汽车MCU芯片和,存储芯片

看看2023年财报,2023年不分红,到时候看看研发投入,国九条规定最近三年研发投入累计在8000万元以上就不会被特殊的因为没有分红的股票而ST,看了一下财报,力源信息的2022年研发费用加起来都1.1亿多了,所有就是没有分红也没有啥关系,所以也不必要为这个担心了,就是接下来看它成长,只要成长OK,未来收入增加,他们也是会考虑分红的,毕竟大方向是这样的

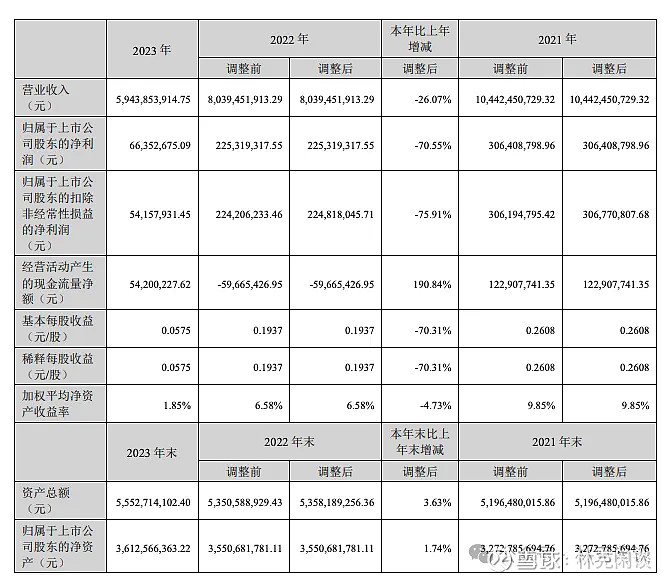

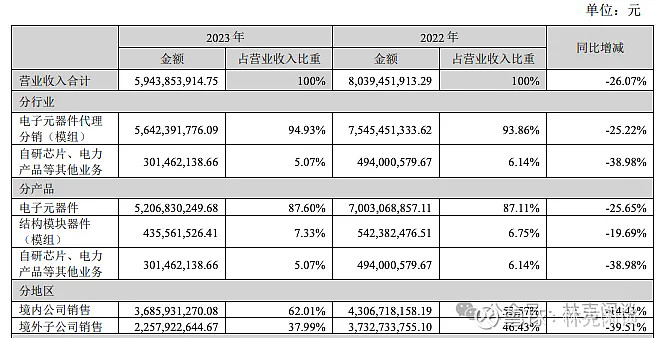

从2023年财报看一年收入59.4亿,比去年少了好几十亿,但是净利润只有0.66亿,这个净利润率确实很低,代理收入不高,净利润率只有1个点多,这个比存银行利息一年都还低的利润率,看来是一个非常辛苦不赚钱的行业,代理可能就是让你赚点劳务费,就是看规模了,大头都是被品牌赚去了,干活的人就是赚点劳务费用,不过去年现金流正了,有0.54亿,说明应收账款回款可以了

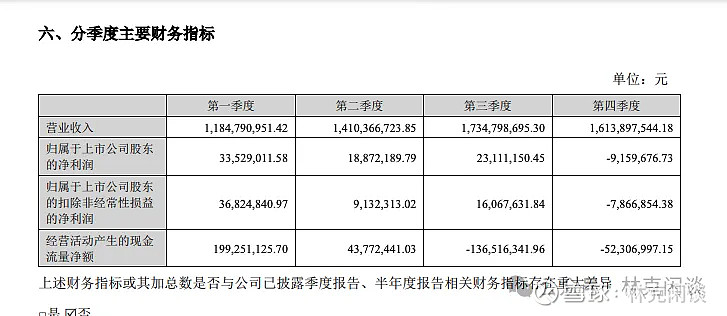

从力源信息季度报来看2,3季度都是在不断亏损,第一和第四季度是盈利的,难道这个也是有旺季和淡季之分吗?我的动画片好像是没有的

公司自研芯片业务主要是全资子公司芯源半导体微控制器(MCU)芯片的设计、研发。公司以代理分销业务的盈利来支撑自研芯片产 品的设计、测试及生产,有安全的资金链,能保证芯片设计的持续投入,且公司自身有多年代理分销MCU 经验,对 MCU 产品及市场应用有深入的了解,还与国内著名晶圆代工厂华虹半导体以及知名封 装测试厂商合作,保障公司 MCU 产品品质,增强公司 MCU 产品的综合竞争力,还有小容量存储芯片 EEPROM、功率器件 SJ-MOSFET)的研 发、测试、推广和销售。 这个为来力源信息未来在市场上面的竞争力和利润,必须要在自研产品这块继续加强投入。

力源信息的国内外客户:目前公司代理及分销的主要 产品线有 MURATA(村田)、ROHM(罗姆)、ST(意法)、ON(安森美)、SONY(索尼)、 Fingerprint cards AB(FPC)、JAE(航空电子)、AMPLEON(安赋隆)、KNOWLES(楼氏)、 TOSHIBA(铠侠)、OMRON(欧姆龙)、RUBYCON(路碧康)、VISHAY(威世)、SENSATA(森萨塔)、LUMILEDS(流明)、ALPS(阿尔卑斯)、JST(日压)、EMERSON(艾默生)、KDS (大真空)、思特威、上海移远、兆易创新、昂瑞微、锐能微、江波龙、长鑫存储、思瑞浦、豪鹏、上 海贝岭、江海股份、恒烁、武汉新芯、圣邦微、华为海思、美浦森半导体、格兰菲智能、八九九科 技等国产上游芯片原厂代理权。等上百家原厂,代理分销的产品主要包括电容、 磁珠、电阻、二三级管、微控制器(MCU)、电源管理、晶体管、摄像头传感器、指纹识别芯片、连 接器、功率放大器(PA)、硅麦、存储器、继电器、开关、电解电容、闪光灯、接插件、石英晶振、 图像传感器、通讯模块、射频器件、计量芯片、解码芯片等产品,并在代理产品的基础上为客户提供解 决方案及模块,提供技术型分销服务。公司拥有安克创新、海兴电力、歌尔、海信宽带、广联智通、华 天科技、浙江大华、明电科技、艾涛电子、贝芯科技、武汉光迅、成都锐晶、拓邦电气、比亚迪、理想、 大众、上汽、长安、北汽、吉利、丰田、长城、东风、金康动力、江苏天宝、欧菲光、舜宇、摩托罗拉、 小米、辰瑞光学、武汉烽火、信利光电、OPPO、vivo、大洋电机、奋达科技、中诺通信、京信网络、 天邑康和、联宝、卡奥斯、创维、海尔、海信、儒竞、天视通、九安智能、睿联技术、同为数码、安联 锐视、宏视智能、博威创新、金鼎威视等知名客户,主要分布在工业及新能源、汽车电子、通信电子、 消费电子、安防监控、物联网等市场。除此之外,在国产替代的大背景下,公司积极寻找机会,不断引 进新的国产产品线,加强相关产品解决方案及模块的研发及推广力度,扩展新的细分市场。

自研芯片业务:2023 年度公司自研芯片业务整体营收 5338.77 万元,同比增 长 58.27%,MCU自研芯片竞争激烈,市场去库存阶段,虽然营收增加,产品销售 价格下调,对净利润造成一定的负面影响。

智能电网产品:由于整体经济弱复苏,下游客户处于消耗库存状态,需求减少,加之房地产行业不景气, 公司智能电表(芯片解决方案)业务、智能断路器业务全年营业收入较去年同期有所下降。

营收构成主要还是代理占据绝大部分收入:但都是降低的,自研收入占据太小了,而且去年都是去库存可能都是亏本卖的

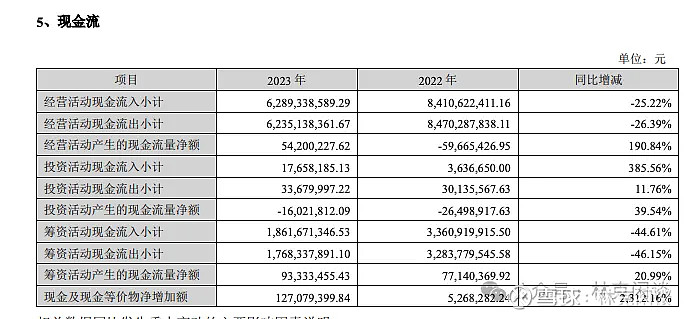

从现金流看,业务现金流是改善提高的,投资现金流是增加的,而且这个增加都是在锁汇这块的额,筹资现金流改善也是因为银行借款降低了,从这几个来看都是向好的

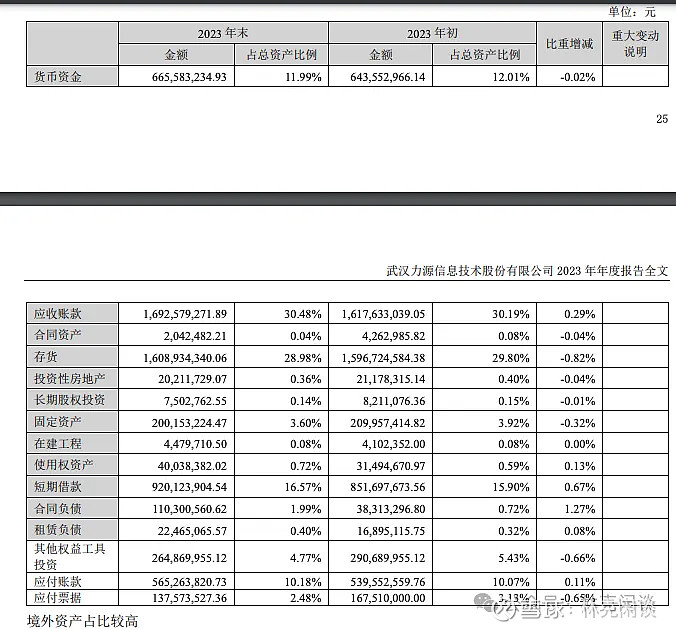

目前货币自己有6.65亿,但是还有近1.3亿资金受限的,但是短期借款9.2亿,存款16亿,存货是比较多的,这块存货意味未来贬值压力很大,虽有降低降低很少,合同负债1.1亿,应付账款+应付票据总共有7.1亿,现金流压力还是非常大的,现金含债比很低。

财报一直强调:2024 年,公司与安森美半导体联合设立的碳化硅应用实验室计划在已经完成第一期碳化硅测试台 架的基础上,扩大实验室测试台架规模,进行第二期测试台架的建设,重点支持碳化硅器件在电动汽车 高电压平台中大功率动力系统应用场景的测试、分析以及方案优化。同时,实验室将会在碳化硅典型应 用领域积极进行技术方案开发,支持、加速各类客户的器件导入及设计方案推进。此外,还将加大公司 代理碳化硅产品的推广力度,为后续第三代半导体相关业务发展奠定基础。这块是公司未来增长的很大潜力,以碳化硅为原材料的第三大半导体应用在汽车上面

综上所述:力源信息主要是代理分销全球半导体的一个代理公司,目前我看基本上市场上面大量的公司都是拥有代理权的,只是少部分没有比如 SK海力士、英伟达等 ,还有就是利用代理的业务发展自研业务,但是目前自研业务收入还是比较低,而且自研业务主要集中在市场上面比较成熟的MCU和存储,这块市场竞争比较激烈,虽然毛利都是比代理高,但是这块会面对库存风险的贬值还有竞争激烈导致降价,还有智能电表这些业务随着房地产的饱和,这块业务的增长率也是堪忧,还有力源信息应收账款非常大,这块对于力源现金流压力也很大,还有短期借款也是比较高的,利息的变化对力源信息利润影响比较大,汇率的影响因为力源信息主要是持有美元,像现在美元在加息周期,美元一直比较高的汇率,如果美联储降息,美元汇率贬值对它的收入也是有影响。好的方面就是力源信息在第三大半导体已经在第二期测试了,这块未来放在电动车高电压平台应用的,那电动车需求未来每年都是几千万量,第二个人工智能的发展,刚看到新闻美国是加大人工智能在交通、银行等各方面的应用,这块会加大的半导体全世界需求的增加。我个人看法对于人工智能发展,未来半导体井喷式发展,力源信息会受到这个产业的发展而一起带动业绩的增长,所以这样的价格我觉得可以持有加仓,而且市值低有好消息概念,游资量化喜欢拉。

我每次整体一篇年报最少需要花4-5天时间,甚至有时候一周时间可以写完,如果觉得对您有用记得点赞+关注,转发给您需要的人$佰维存储(SH688525)$ $深科技(SZ000021)$