前文 “新能源汽车的春秋战国” 我们从分析全球各大车企集团的战略布局可以看到新能源汽车产业的发展势不可挡,而且在20年左右巨头企业筹备多年的新车型推出,会加速渗透整个汽车市场,未来十年将会是一个十倍成长空间的市场在等待着我们。

但新兴行业的投资从来都是充满着激烈竞争的不确定,最终胜出的企业都会经历浪里淘沙的惨烈过程,需要我们投资人更加紧密的跟踪行业发展趋势和变化,才能避免上演如光伏协鑫这样的悲剧。今天主要分享是新能源汽车产业链的隔膜。

在开始产业链分析前,有一件非常重要的工作需要做,那就是我们应该粗略的估算下未来行业的空间能到多大,以此同时相关产业链的公司能做到什么程度。这能帮助我们有一个初步的概念,能用于判断市场在疯狂的时候产生了多大的泡沫,在低迷的时候是否过于的低估了。

行业整体估算

1.首先我们需要对产业链大致对应的换算单位作出一个合理的假设,整理如下:

2.然后给于2020年、2025年、2030年分别假设全球的渗透率分别为5%、25%、30%。

3.同时考虑到这是一个非常广阔的成长行业,在渗透率未达到50%之前都可以享受一定的估值溢价(可参考空调行业的历史变迁),所以我们给于一个30倍的PE来看。

4.分别结合目前行业的竞争格局、利润水平、行业发展趋势拍脑袋的给于产品价格、市占率、净利率的假设。

通过以上假设,可以模糊的测算一些结果,按电池、正极材料、隔膜、负极材料、电解液如下:

标黄色的为以25年度的情况满足刚刚的假设条件而推测出来的市值情况,如果2020年市值都能较大幅度的超出这个值,那可以考虑产生泡沫的情况了。不过往往有泡沫和泡沫能持续多久是两个问题了。

隔膜产业链

新能源汽车行业发展至今,关于产业链的报告可以说是汗牛充栋,所以有非常多可以参考的资料了,我这里就再简单介绍下个人认为需要了解的基本的内容。电池有四大主要材料:正极材料、负极材料、电解液、隔膜。

他们的成本结构是:动力电池成本占到整车的30%-50%左右。(前文分析燃油汽车和新能源汽车经济性使用的40%,燃油车动力系统25%左右),未来还有继续下降的趋势。

隔膜的作用:分隔电池正极、负极,防止短路,同时允许电解质离子来回通过。

具体见下图:

工艺链上分为两大类:干法和湿法

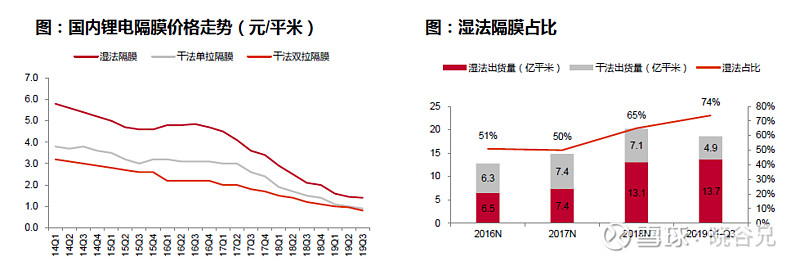

动力电池的主流隔膜工艺目前已经比较确定,将会是湿法为主,湿法制得的微孔膜孔径小而均匀,对电解液的润湿性较好,并且更薄,更适合高能量密度的三元电池。两者的工艺差别可以具体见下表:

未来磷酸铁锂电池和储能用的电池会让干法隔膜依然占有一定份额,高端动力电池会被湿法所占据。近几年出货量占比如下:

生产出来的隔膜一般称为基膜,后面还可以加一道工序涂覆,让隔膜具备更加优秀的性能,干法双拉涂覆和湿涂覆竞争,目前湿法涂覆为目前的主流。对涂覆而言,其技术核心在于浆料的配方,同时浆料在隔膜涂覆中成本占比较大,一般浆料占涂覆总成本的65%。这里就不多介绍了。

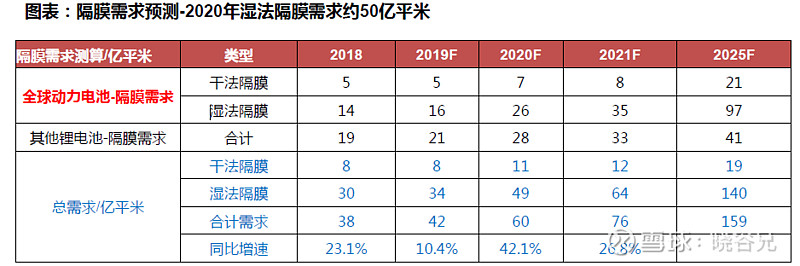

隔膜的需求可以按照上面给予的换算标准自己假设测算,这里放一张券商的测算结果表:

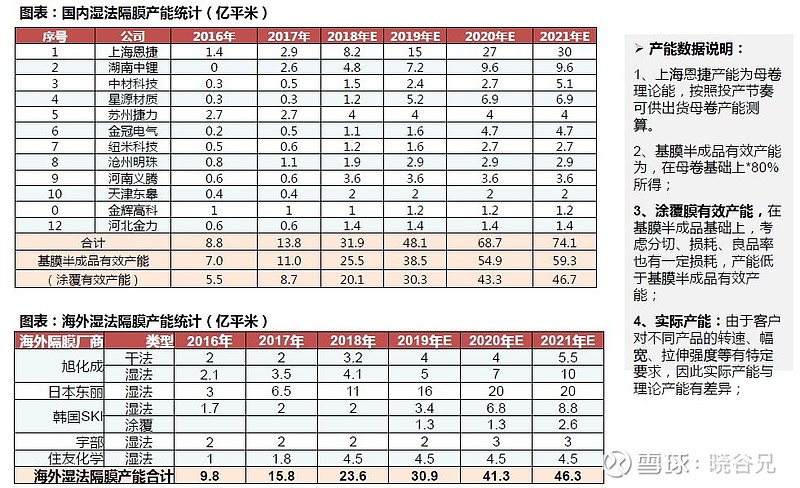

如果再来看产能端,你会发现产能远远大于需求,这种现象很正常,不光在隔膜领域是这样,其他三大材料领域同样如此。如果研究过产业变迁史(比如光伏等),那就会发现在行业的成长爆发期,都存在这样的共性:

1.因为前景广阔,新进入者特别多,产能扩张特别激进。

2.实际产能投放进度一般都低于预计的产能。一是可能和产能规划都是远期大数,随着行业进展计划有变,二是实际投产遇到问题很多(锂矿在17年是典型的例子)。

3.惨烈的洗牌早就低端公司被淘汰出局,优胜者享受行业成长红利。

所以供需关系在这里的影响不是特别大了(资源除外,弹性太大),更加重要的会是行业的竞争格局了,能成功消化掉扩建的产能才更为重要。这点同样适用于其他三大材料。

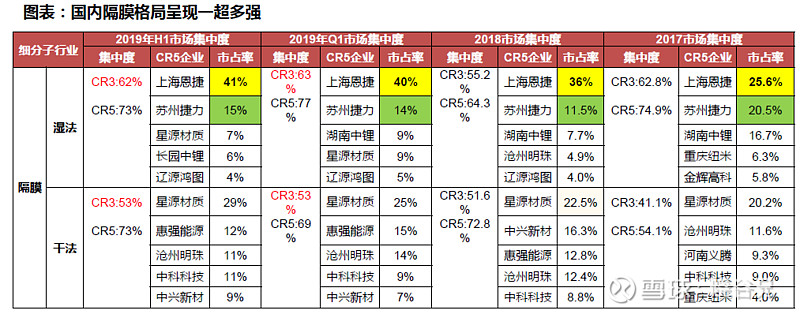

行业竞争格局

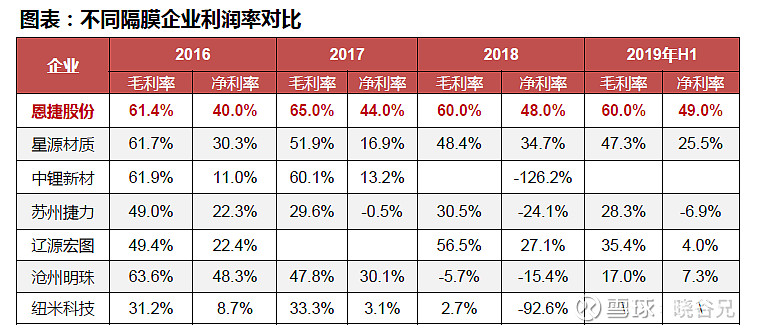

目前隔膜的竞争格局是非常不错的,整体呈现是“一超多强”:一超是并购苏州捷力后的恩捷股份,市占率将达到50%+,所以市场能给予它确定性的溢价空间,其次再是其他的诸如星源材质、中锂这些企业。

为何会这么快的形成较为稳定的竞争格局,这不仅和恩捷激进战略方向相关,同时也是隔膜行业的特殊性造成的。隔膜行业不同于其他三大锂电材料,他们的成本构成大不相同,造成的行业壁垒不尽相同:

隔膜是典型的重资产行业,所需要的设备成本占比很高(其他锂电材料原材料是成本大头如正极85%成本是原材料,而隔膜原材料只有30%),所以规模优势特别突出。随着产能利用率提升摊薄成本才能持续盈利。这一点从相关公司的固定资产周转率上也体现的很明显,星源恩捷远低于其他锂电材料企业。

隔膜行业原材料成本占比低的主要原因是公司的设备投资非常大,所以折旧摊销的成本占比就较高,而隔膜行业的壁垒来自于成本优势,成本优势的两个核心要素由设备和工艺构成。里面设备主要参数有设备宽幅、车速,这调研纪要中常会看到询问这个问题,将直接影响有效产量,而且设备也直接和工艺挂钩,进而影响到良品率。

所以核心的竞争力中设备优势就表现的特别明显,然后了解下恩捷股份在湿法领域的突飞猛进其实和设备端的“垄断”是有极大的关系。而核心设备主要掌握在国外厂商,可以分为日系设备和欧系设备。就目前的情况来看,日系的制钢所是最牛的设备商,而且是被恩捷股份完全包了:

公司和制钢所有3年协议(19-21年),公司每年保证采购制钢所10条线;同时制钢所不向中国其他厂出货设备。而且据最新的调研纪要,目前已经将制钢所的设备锁定到2023年。

正是恩捷大胆并准确的预判了湿法隔膜的发展趋势,极大魄力的绑定优质设备商,才成就了如今极高的市场地位。核心的竞争优势在成本,从他们毛利率的表现上可以非常明确的看到目前的差异,见下表:

从目前的利润表现来看,上市公司中值得重点关注的也就是核心龙头恩捷股份和之前的干法龙头星源材质了,两者都成功开拓了海外市场,具备国际化的能力,更大概率能享受到这一轮国际新能源汽车销量爆发的机会。

其中核心龙头恩捷股份20年出货量预期在12亿平(国内9+海外3),21年海外预计会大幅增加。二线的星源材质20年出货量预期6亿平左右。出货量一倍的差距,但市值确实5倍上的差距。其主要的原因就是所表现的盈利水平和成长确定性上相差巨大。背后的核心也正是设备和工艺的原因。

而在星源材质最新的业绩预告中,这种情况还未得到改善,业绩继续不及预期,盈利:13,329.08 万元 - 16,661.35 万元,比上年同期减少:40%-25%,非经常性损益为,8500万元到9200万元。前三季度利润1.96亿,意味着四季度公司是亏损0.3-0.63亿。主要看扣非,全年扣非后为0.5-0.8亿元,第四季度扣非后亏0.1-0.3亿元。而开始亏损的主要原因应该就是公司常州业务转固外加四季度产能利用率下滑挂钩。

但明年公司也有比较明确的增量:宁德时代(不低于20%的采购占比,今年9月份开始供货。)、孚能科技(8000万平湿法需求)、中航锂电等。20年下半年看LG(湿法),今年10完成的小试,认证一般要1.5年。和LG有5个动力的项目在合作。

所以对于龙头恩捷来说大概率是奔着溢价泡沫走,而二线星源则是未来能否和行业龙头在设备工艺上的缩小差距,他们的市值差距也就能逐步逐步缩小了,这一点目前很难明确的证伪,需后面跟踪验证了。

行业风险

最后提一下风险,新兴行业最大风险在于技术路径,这在光伏行业有活生生的例子出现,而隔膜最大的风险就是固态电池的发展趋势,因为固态电池不会用到隔膜。

短期专家的说法是认为不会冲击现有的锂电池体系。因为当前固态电池存在几点问题:1)硫化物电池在现有技术下不可能量产;2)没有安全性优势,高能量的正极负极直接接触;3)没有发现证据证明可以快充;4)能量密度高的原因是减少了外部材料的使用,而这不是固态电池的独有特性;5)阻抗问题。但这是需要密切关注的技术方向,带来的将是颠覆性的变化。