离过年就一周多时间了,想必很多小伙伴现在只关心三件事:抢票、发钱、回家过年。先祝大家这三件事都顺顺利利!

最近已有小伙伴找我唠嗑,今年的年终奖缩水了,明年啥光景心里没底,现在一门心思只想把年终奖攒起来。其实这两年啥环境大家心里都清楚,故而也越来越多人注重攒钱,过去一年仅住户存款就增加了16.67万亿(央行1月12日《2023年金融统计数据报告》)。

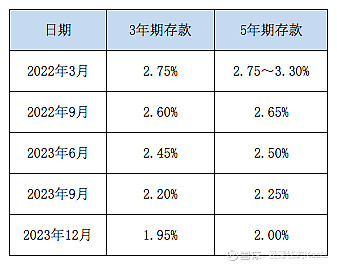

值得注意的是,这两年降息潮也是一波接一波,我复盘了下,发现银行存款、国债收益率过去两年均已有过5次下调,并且下调的频率在加快:

郁闷的是,2024年投资者可能还要继续面对降息潮!据财联社电报,1月8日10年期国债收益率跌至2.51%,已创下2020年4月末以来的新低,有机构预测,后续降息降准预期增强。

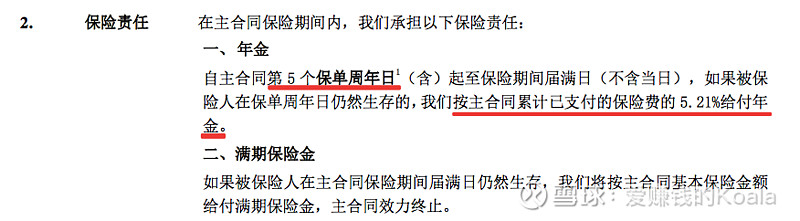

可以说,留给年终奖的稳健增值渠道是越来越少啦。我今年早有准备,年终奖到手后先存了一笔进招商信诺年金险,坐等5年后按5.21%保费领取年金。

这是我精心挖掘的一款中短期攒钱利器,想中短期稳健增值的小伙伴,真心别错过。

一、领取早、收益好

它专为消费者解决“中短期攒钱规划”而设计,领取早、收益好,第5年就能领取年金,第10年一次性拿回一大笔满期金。比方说,我投了10万年终奖到招商信诺年金险,下面是我的保单领取情况:

这张保单其实很符合年轻人及家庭用户的攒钱需求:

① 资金回笼快、够灵活,第5~9年每年都能领取5210元随心花,比如用来补充孩子的教育金或者给家人准备纪念日小惊喜;

② 存钱效果杠杠的,第10年能一次性领回99195元,这个数字已经接近本金啦,顺利完成攒钱目标,届时给娃儿继续进修用或者和家人来个欧洲游都可以。

③ 锁定未来10年的高收益,投入10万,一共领回125245元,是已交保费的1.25倍,如果折算成年化单利的话大概是2.5%。

你想,5年期定期存款现在的挂牌利率只有2%,5年后利率大概率还会走低。而这张保单直接帮我锁定了2.5%左右的年化单利,至少未来10年不用担心市场利率下行对这笔钱的影响。

既能花、又能存、还能赚,这张保单可以说是一举三得啦。

如果你是年轻人,可以用这张保单解锁“心愿计划”:

第5~9年领取的年金,可以作为旅游基金、提升基金、恋爱基金等等;

第10年一次性到账一大笔钱,可以作为婚嫁金、创业金、置业金等等。

如果你是家庭用户,可以用这张保单解锁“教育计划”、“陪伴计划”等等:

第5~9年领取的年金,可以用来帮助娃儿的学业或者给家人准备纪念日惊喜;

第10年领取的满期金,可以留着给孩子进修、婚嫁、创业、置业等使用,也可以留着陪家人看更广阔的世界。

你想解锁哪些计划,可以像我这样用这张保单规划规划。

二、能保本、实力强

领取时间、基本保险金额及领取比例都清楚地在保单(保险合同)上载明,童叟无欺。

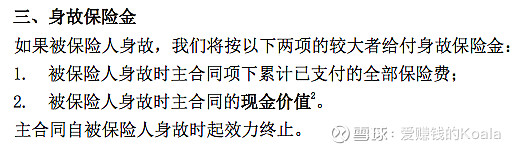

万一还没开始领钱,就英年早逝了,咋办?

放心,保险合同里还写明了“身故保险金”责任,已交保费和保单现金价值哪个高就返还哪个,不吃亏。

而且这款年金险是腾讯微保和招商信诺人寿联合出品的哦,都是大公司,腾讯微保已经服务超过1亿+客户,我就有很多张保单在这个平台,招商信诺也是老朋友啦,由招商银行和信诺集团合资,综合偿付能力充足,可以放心买,后续服务也很安心。

一句话概括:招商信诺年金险是很不错的银行定期、大额存单、银行理财替代品,尤其适合年轻人及家庭作中短期储蓄规划。

三、怎么买更划算

50元/月起的投保门槛,交费方式和期间都很灵活,这普惠性没得说,很方便规划。

① 趸交:有条件的话,可以一次交清保费,10年后的总领取额更高。

② 5年交、按年投:每年发了年终奖就往里面存一笔,届时本金能翻大约1.2倍,也很可观,并且真实复利比趸交更高。

③ 5年交、按月投:主打一个“积少成多”,尤其是平时管不住自个花钱的手的,更有必要弄一个像招商信诺年金险这样的攒钱账户,帮着自己“强制储蓄”。

如果你手头正好有一笔钱想中短期储蓄,现在就可以戳下面的小程序卡片,算算能赚多少收益哦,合适的话直接出手: