保险定价利率下调的事儿,有新动态了!

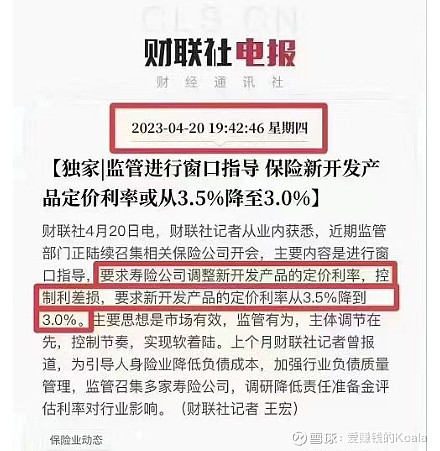

据财联社4月20日的消息,近期监管部门正陆续召集相关保险公司开会并进行窗口指导,要求寿险公司调整新开发产品的定价利率,控制利损差,要求新开发产品的定价利率从3.5%降到3.0%!

也就是说,储蓄险降息的事算板上钉钉了,而且降幅达14%。可能不久我们就能看到,原来定价利率3.5%的产品慢慢退出市场。正如前几年,定价利率4.025%的产品退出市场。

每次“降息”,都有不少人狠狠羡慕前些年果断买入4.025%产品的小伙伴,犹记得,那时候我多次呼吁想长期锁定高收益的小伙伴,不要错过上车机会,今天,我又要呼吁了。

为什么?

① 利率低0.5%,100万本金以后少赚几十万甚至上百万!

一点也不夸张,因为储蓄险保单是复利收益。

3.5%的复利降至3%的复利,投入100万本金的话:

10年少赚6.67万,30年少赚37.95万,50年少赚120万!

无论是用储蓄险来理财增值还是规划养老,没搭上3.5%定价利率这趟车,以后收益都要缩水不少。

注:定价利率非保单实际收益,我们可以将定价利率理解为监管划定的实际收益率上限(红线)

② 安全稳健的理财选择,真的少之又少!

其它产品,比如:

银行理财,净值化波动,不保本,去年有2次大规模的破净潮;

大额存单,不少银行3年期利率已降至3%以下,而且无法长期锁定利率、门槛一般20万起,存款保险条例兜底不超过50万;

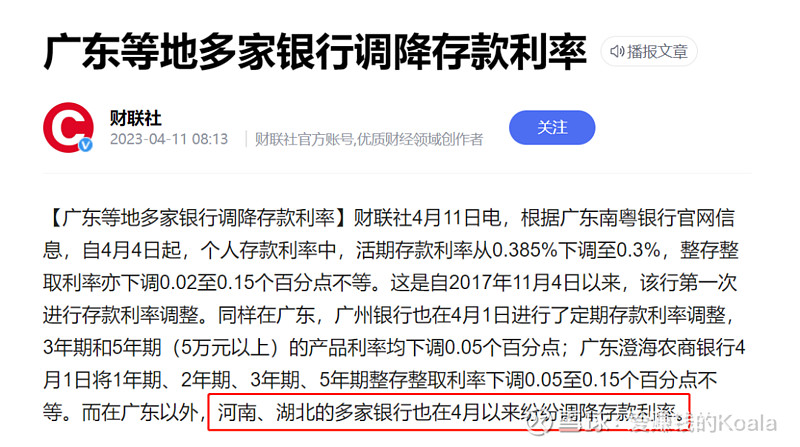

银行定期存款,也一降再降,上周又有多地的中小银行宣布下调存款利率,存款保险条例兜底不超过50万。

5年期国债,3.2%的单利,基本是上线即售罄,很难抢。

比较之下,储蓄险真是目前难得的能保持3%以上长期复利且安全的产品。

很多小伙伴不知道怎么找到实际收益率接近3.5%的储蓄险,我替你们筛选了。

比如金满意足3号增额终身寿险,它最高能实现接近3.48%的复利,折算成单利超过13%。虽然名字里带“终身”,但并不是说一定要老了才能领钱,买它主要关注现金价值,这就是我们随时可以领取出来的钱。

点击即可了解

金满意足3号的现金价值增长得非常快,比如30岁的夫妻一起买,交10年:

第10年开始盈利

第14年保单单利超过3%,第17年超过4%

55岁时现金价值已是本金的2倍

60岁时单利已超过5.5%

70岁时现金价值已是本金的3.3倍以上

75岁时现金价值接近本金的4倍

80岁时,单利已超过8.4%,现金价值是本金的4.7倍......

当然,保障期间如果要用钱,可以把现金价值取一部分出来用,让剩下的钱继续放在里面增值不受影响,金满意足3号的取用灵活性很好。

而且,它有一个特别大的优势:支持“双被保人”。非常适合给夫妻、父母孩子、祖孙等投保,以2人接力的方式将锁定利率的周期拉的更长,因为它的保单增值时间与被保险人的寿命等长。

比如,父母可以和孩子一起买,如果以后父母不在了,只要孩子仍然生存保单就会继续增值,届时能获得的收益就更多。

以30岁男性和0岁男童投保,年交10万,交10年为例看看现金价值情况:

可以看到,总保费100万:

男童10岁,现金价值超过已交保费

男童20岁,现金价值达到了160多万

男童40岁,现金价值336万多

等到男童开始养老的时候,60岁账目里已经有600多万,既可以定向传承,也可以复利增值。

如果这份合同是保父亲一个人,在父亲身故时,保单就终止了,以父亲和儿子一起作为被保人,保单与儿子的寿命等长。

这就做到了延长保障期限,增加保单利益,相对其他稳健理财,投保金满意足3号以后,不管市场行情如何,再也不用担心钱要放哪里,一直在账户里增值。

而且它还支持减保、投保门槛也低,也有养老社区的增值服务(达到一定门槛即可获取)。

所以,稳健增值、孩子教育、养老(父母、自己甚至孩子)、财富传承等用金满意足3号来规划都很合适。

储蓄险以后的新品定价利率降至3%已经算板上钉钉了,如果有小伙伴想搭上3.5%定价利率这趟车的,得抓紧啦。

小丫先科普到这,想详细了解金满意足3号的,我特地安排了专业顾问,扫码就能了解产品并预约顾问:

(注意:增额终身寿保单现金价值盈利前如果退保,会有一定损失,所以一定要用长期不用的闲钱来买哦)