改革开放三十年,管制和市场之间总是存在商业和投资机会:目前从中国金融行业看,管制主要在于资金利率以及人民币汇率(资本项目完全放开),目前都是稳步从以前的完全管制向未来的全面市场化推进,推进过程中,官方推进速度和实际情势变化存在差距,自然存在套利空间,金融创新一方面就是对此套利,一方面就是压缩套利空间,加速完全市场化。

l 利率市场化形成目前金融创新券商创新的核心动力

利率市场化,是本文讨论的重点。在中国利率未完全市场化的现在,明显存在多个分割的,定价不一的,风险和收益不匹配的市场,资金利率在高低不同池子里从高向低落,形成资金的势能。

首先是过去五年来,资金开始大规模的从传统银行表内向表外脱媒,代表着资金利率从官方利率向市场化利率的过程。

注:

1、由于部分存款流向信托产品,而部分贷款转向信托产品筹集,所以实际上产生了第三条资金链:存款流入信托,信托再流入信贷,中间银行起了一个发售的通道作用,信托实际上成为一个“影子银行”。

2、信托目前承当了大概7万亿低风险存款资金向中高风险的信贷转移,这里产生一个非常大的风险收益不匹配,这批7万亿低风险,或者无风险存款资金,盯住的是信托背后的银行信用,银行背后的国家信用,实际上要求“刚性兑付”,这批7万亿资金一方面获取远高于市场利率(年化9%左右),一方面要求风险接近无风险或低风险,出现风险-收益不匹配。未来这个结果需要信托和银行承当。

l 资金市场:借方市场向贷方市场转换

未来中国市场的资金主要将由存量资金来进行融资,而且由于中国整体老龄化,土地财政削弱,政府向社会融资需求将增加,更加体现在国债融资上。

资金也将从总体现在的资金过剩,借方市场,转向资金紧缺,贷方市场,这也在一定程度上抬升中期市场利率。而另外,资金脱媒——渠道成本的降低,也将带动利率成本在一定程度上降低。

l 决定利率三大因素1、风险;2、期限;3、通道成本

简单理解:低风险获得低收益,高风险获得高收益;长期限获得高收益,无期限(活期)获得低收益。

让我们分解目前所有金融机构的经营模式,我们可以发现:

银行:一方面经营着期限业务(活期存款——定期贷款),一方面经营着风险业务(定期存款——定期贷款),近年来通道业务也如火如荼。

保险:看似经营风险业务,但实际上主营期限业务(现在收钱,未来付款)

信托:本身应当主营通道业务,但实际上目前承当了大量风险业务,成为“影子银行”

券商:仅仅经营着通道业务中的一个子项:证券交易通道业务,业务框架压缩了行业体积。而且缺失了金融机构基础的资金托管功能,使得支付功能也无法实现。

l 资金市场的机会:

1、修复风险——利率错配:

目前大量非国家信用产品实际上借用了国家信用背书,包括7万亿信托资金(实际上里面大部分为地产、地方债项目),实际上存在相当的风险匹配问题,由于变相刚性兑付,风险实际上集中到信托这样的金融机构,银行也是承担部分风险(近来多起理财产品纠纷事件实际上就是这类风险爆破)。

不管未来这个信用堰塞湖怎么解决,国家信用将越来越以单独市场化进行匹配(国债发行),未来“借用”国家信用的金融机构(包括信托和银行)的“借用”能力将削弱,这些机构将出现大量资金流出(或者表外化),资金将流向资金洼地——券商有望在新一轮资金竞争中,分到其中份额。此处流出部分资金大部分是无风险、低风险资金。

2、金融创新打破多处分割的资金池壁垒

目前存在大量分割开来的资金池,包括官方市场、国家信用背书市场、金融机构市场、民间借贷市场,资金脱媒日趋严重。除去风险和期限因素,同样风险期限的资金定价也完全不同,其中包含的套利空间和通道成本在社会总利润中占比巨大(银行利润占据上市公司总利润一半以上),这不是正常现象,引发了“全社会都在为银行打工”的议论。

在金融越发达地区,资金流动成本越低,配置越有效。资金由利率低向利率高处流动,势不可挡,最终形成相对平静的利率水平面。这本身是促进市场化,这本身也是套利空间。怎么套利?怎么流动?供资金流动的通道(产品)就变得非常重要,越来越多的金融创新,正是金融通道(产品)创新,在竞争中,通道设计,通道成本都是竞争要素。

上述未来社会资金总体从银行信托体系中流出,进行市场化,券商作为低洼之地,主动做好通道,形成具有竞争优势的通道成本,去“承接”资金,使得一部分水流入券商自身,一部分通过券商流入市场。这就是券商创新的所有本质。

l “金融”:资金的融和通

前文已把所有金融业务划分为三种业务:经营期限业务、经营风险业务、全通道业务(跟传统经纪通道业务区分),前两者归为资金自营业务,后者归为资金通道业务。

缺什么,补什么

券商第一目标:实现金融全通道功能

券商第二目标:实现金融自营功能(本质上是混业)

首先我们看某券商近期创新的若干例子:

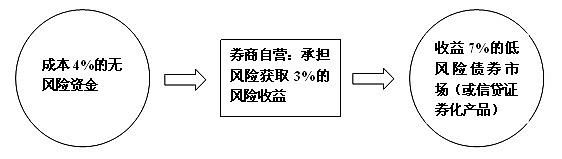

例子1:融资融券,即一次利率自营业务,券商将资金(存在成本)借与投资者,是一笔“风险-收益”的资金自营风险业务,本质上与银行(存款-贷款)无区别。

例子2:券商资管发4.7%优先端产品吸收资金,劣后端如果由券商自营部门自己购买(实现为自身融资)、再将资金用于自购债券(例如年化7%利率)。券商自营部门即完成一次类银行式的存(4.7%)贷(7%)款业务,也属于资金自营风险业务。

例子3:某现金宝,即吸收银行活期存款(无期限),投入货币市场(隔夜期限),这就是一笔经营期限业务,由于收益差最终归客户,所以券商仅仅是拿着具有竞争优势的通道去对接市场资金,但对银行的经营期限业务,通道业务已经形成竞争关系。

例子4:券商资管今年获得全通道功能,开始部分替代信托功能,为资金设计通道,降低通道成本,如信贷资产化打包融资、银行资金池、票据打包融资、管理等,均是开始实现全面资金通道业务。这些都是极好的通道,拿到银行资金处去承接资金,参与市场化配置。

当然,由于政策限制和创新程度,我们尚不能获得真正混业政策,但我们可以创新。

l 券商创新

券商按照目前的政策架构,具备五项基本功能:交易、托管结算、支付、融资、投资。实际上可以整合于下

1、服务于资金的通道(管理)业务

目前券商只具有其中基本的证券交易结算通道功能,未来首先要恢复托管功能,实现资金、证券的托管,巧妇无为无米之炊,无托管,通道功能不完善。只有托管资金,才能有支付功能。这些都是通道功能的组成部分。

券商的基本通道业务单元是资管和投行,主要方向是将目前60万亿信贷(包括政府信用)证券化,进行打包,甚至衍生金融工程创新(如风险-收益剥离,对冲,杠杆化等),类似美国90年代的衍生化至2008年爆破之前杠杆居然达到十倍以上,可见资金市场通道业务的极大空间。对于80万亿存款市场,主要是通过设计优良通道(产品),吸引大量低风险存款流入市场参与市场化配置,自然少不了部分高风险资金流入证券市场。

全通道业务,如果按资本需求看,一般分为传统中介(通道)业务和资本中介(通道)业务,越来越多通道业务需要券商自身的资本去作为启动或者推动,夯实券商资本金势在必行。

2、利率竞争,资本自营业务

在利率自营业务中,过去五年银行都在进行表外化——将自营变通道,银行高速发展的十年,积累了大量表内风险,而且资本金杠杆放大到将近10倍之多。将风险-收益业务剥离出去,形成较稳定的通道收入,是银行的经营本能。

银行表外化,券商表内化。银行流出资金一部分经券商通道进入市场进行市场化配置,一部分由券商来承接来做自营,才能真正“强身健体”。举例:高盛在08年濒临倒闭之际获得商业银行牌照,如获补药。

银行信托等金融机构流出部分资金大部分是无风险、低风险资金。小部分是风险资金。

按照目前券商的政策架构,主要进行高风险资金自营,自营、直投部门主要将券商自身资本金投于二级市场和股权市场等高风险市场。

未来创新主要解决两个问题:1、承接低风险资金,投于低风险市场。2、开拓除券商资本金之外的资金来源。