公告是一名普通投资人了解公司经营情况的重要信息渠道,可惜很多投资人看到长篇大论的公告,要么是懒惰,要么是看不懂,很少有人去细致分析公告里面的数据,要说把最近几年的公告数据拿来分析对比,并从中寻找蛛丝马迹,发掘投资价值,这种人少之又少了。

中远海控2021年半年业绩已经公布,对于海控,市场上充斥了各种声音,分歧也很大,这里不想做无意义的争论。那么我们就单纯从公告数据入手,看看海控究竟是个什么样的公司。为此,最近一周,把中远海控2016年至今的公告做了汇总,重点对2019年到2021年上半年,按季度对海控的经营数据做了分析,分享出来,供海控的投资人参考,也欢迎各位球友交流讨论。另还请 @润哥 @红领巾传奇 @Bigpendan @明尧 等等专业人士(这里就不逐一罗列了)和大佬多多指正。

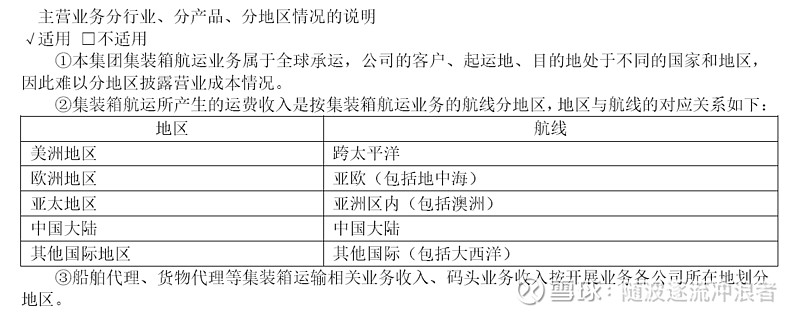

一、中远海控的主营业务构成

中远海控的主营业务构成,这个问题在市场上没有分歧,集装箱运输航运公司,而且是主要经营集装箱国际贸易运输。这里稍微展开一下,集装箱国内贸易运输和国际贸易运输是严格分开的。您把一个集装箱从青岛运到广州,这是国内贸易,您要是把一个集装箱从青岛运到洛杉矶,这就是国际贸易了,内贸和外贸,在运输价格两套体系,而且在我国,整个A股,能做国际贸易集装箱运输的,就中远海控一家,仅此一家!所以海控是龙头,也是龙身、龙尾!

回到这片长文的主题,用公告数据说话,海控收入构成有两大块,集装箱运输+码头业务。具体可以看下图2021年半年报数据。为了便于大家理解,还是老规矩,我尽量用大白话捋。集装箱运输业务就是前面提到的国际+少量国内贸易集装箱运输;码头,就是海控除了有船,还有一些集装箱专用码头,简单说就是在一些主要港口,都有咱家的专用泊位和堆场,除了为咱自家的船服务,也为别家的服务,收费的哦,所以这里有个分部间抵消,就是说咱家的船靠咱家码头装卸货,也收费,只是左口袋进到有口袋,最后会计算账,抵消了。

从数据可以看出来,2021年,上半年,运集装箱收入1364亿,码头收入37亿,绝对数37亿不少了,有的上市公司主营业务,一年还没这么多收入,不过和咱家主业相比,就是毛毛雨了,呵呵呵。这里面抵消8.9亿,这8.9亿应该就是咱自家的船作业的收费。

有兴趣的可以去看看历年公告数据,基本都差不多,集装箱运输收入占据绝对的大头,所以关于海控的主营业务,可以得出如下第一个结论:

海控是以集装箱运输为绝对主业的一家公司。

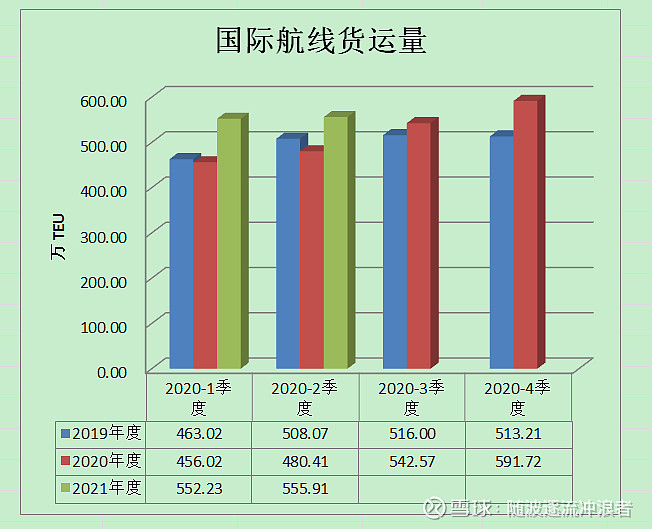

接下来在看看集装箱运输这个主业的构成,考虑到不同航线的运价差别,这里看运输量是最科学的,下表来源于最新的2021年半年报。

每条航线,你可以简单对应理解为一个企业的产品线,比如跨太平洋就是飞天茅台产品线,亚欧就是五星茅台产品线,大陆就是茅台王子酒产品线。

言归正传,关于航线的含义,公告也有说明,具体如下:

从2021年上半年数据可以看出来,总共运输集装箱1384万TEU,其中内贸(大陆)276万TEU,外贸1108万TEU。从数据就能看出来,咱家产品线的主力是国际运输的外贸集装箱。

注意,这里是按照TEU(20英尺标箱统计的),这里做个简单科普,实际运输中,集装箱的尺度大致可以分为两个大类,20英尺(约6米长)的TEU,40英尺的FEU,这里统计货运量的时候,按照TEU统计,一个FEU折算成2个TEU计入。

关于集装箱尺寸,4月份写的大白话聊航运系列里面,专门写过一篇长文,对集装箱尺寸和航线做了科普,链接在下面,有需要的可以点开去看。

关于货运量,我这里汇总了2019年,2020年的数据,从最近2年的数据,基本可以得出以下结论:中远海控的集装箱运输业务,按季度看,平均一个季度运输国际贸易约500~550万TEU,国内约150万TEU。有了这个数据,各位再按计算器,货运量基本就大差不差了。

二、中远海控的货运量

有心的读者应该能从上表看出一点端倪,海控的货运量相对比较稳定。我想投资者最关心的还是海控未来的业绩,前面已经说了,海控主营业务是国际集装箱运输,而且考虑到最近2年的数据显示,国内贸易运价基本处于2000人民币/teu的水平,几乎没有什么变化,因此接下来重点看看国际贸易货运量的趋势,并对未来的货运量做个预估。

这里按照季度为颗粒度,给出了国际航线货运量的柱状图。可以看出来:

按照季度看,2019年和2020年,3季度货运量是全年最多的,这样印证了3季度是传统旺季的说法,关于这个说法,相关分析已经很多了,这里就不展开了。

按照年度看,2020年,因为疫情影响,1季度和2季度,同比降低约7万TEU和28万TEU,下半年,同比有了明显增长,特别是4季度,同比增长约80万TEU,约15%。我想这也印证了去年下半的运价飞涨和4季度海控的盈利高涨。

2021年的货运量和往年同比,都有明显的增长,为了剔除2020年的疫情影响,这里以2019年为基数对比分析,今年一季度相比2019年,增长90万TEU,二季度增长约50万TEU。这个数据充分说明了今年的特殊性,淡季不淡。

按照以往规律,3季度货运量是全年最多的,但是考虑到今年的特殊性,而且当前运力基本都是满负荷运转,虽然需求旺盛,但是实际操作增长受限,我们暂且保守预计,今年3季度货运量和一、二季度持平,取个整,个人预计2020年三季度中远海控国际航线货运量约560万TEU

三、中远海控的单箱运价

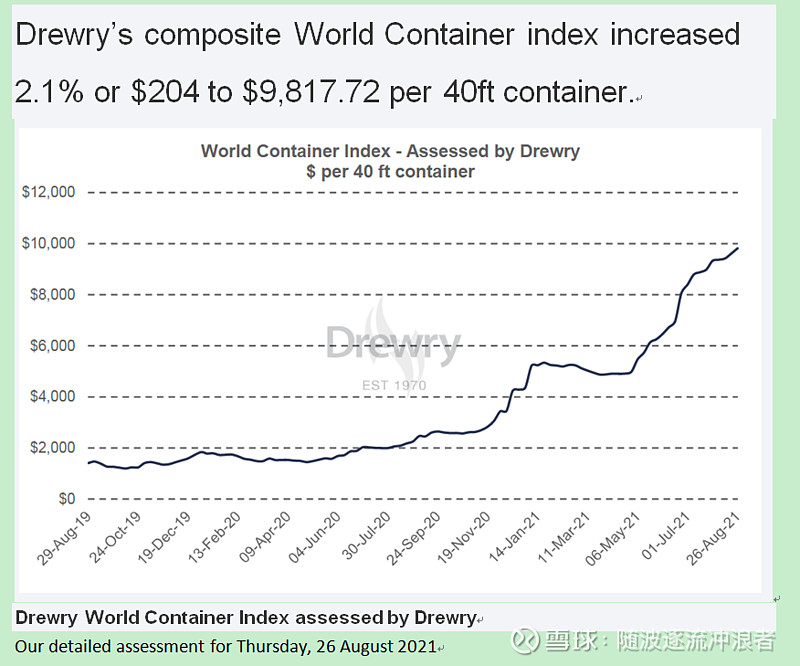

运价已经引起了广泛关注,天价集装箱运费的新闻满天飞,我相信,不少投资人会有以下错觉,中远海控今年一季度150亿,半年370亿的盈利是建立在天价运费的基础上的,但是真实情况真的如此吗!??这里不妨做个试验,我们先看看几个当前市场运价的基础数据,也是我们经常看到的关于天价运费的数据来源。

以下是德鲁里8月26日的运价曲线,一个FEU运价9818美元,为了便于对比海控的公告数据,折算成TEU,除以2,一个TEU运费4909美元。关于德鲁里的这个运价指数构成这里不在赘述,论坛里有相关介绍,我的个人专栏里有一个专门介绍主流集装箱市场指标的长文,可以自行爬楼。

上海航交所定期也会发布各条航线的即期运价,限于篇幅,这里就不再一个一个罗列了,那么按照德鲁里的数据,当前一个标准集装箱运价是4900美元/TEU,今年上半年一直运行在2500美元/teu上方。

看到这里的读者,有一个问题,请你思考下面这个问题:

中远海控上半年盈利371亿,是建立在什么运价水平上的???

吃惊不吃惊,惊喜不惊喜?上半年,中远海控国际航线,单箱平均运价1717美元!折算成FEU,就是3434美元,也就是说,FEU多大呢,我们经常在高速上见过的那种13米的大货车拉的集装箱就是40尺的FEU,也就是说,现在花费3434美元,就可以把一个这种40尺的FEU运到世界各地,折合人民币大约2.2万人民币。

那些网上天天喊运价太高,影响出口,货值都比运价低的,那些曾经认为中远海控是收取大几千,上万美元运费,才能盈利371的人,看到这个数据是否认为你错怪了中远海控!![]()

一个40尺的集装箱,2万多人民币运费,就能给您运到世界各地,如果一个12米长的集装箱,您装了这么大一箱子货,还不值2万人民币,我劝您还是别在中国生产了,抓紧转型吧,咱中国人也是人啊,不能天天当人肉干电池,生产这么廉价的商品啊!

四、未来盈利臆测

我想大家最关心的还是海控未来的盈利情况,那么我们先保守点,捋一捋今年3季度的可能盈利情况吧。

对于海控,要预估他的盈利,其实很简单,所以网上经常说海控是明牌。哎,这里也吐槽一下,海控业务单纯,盈利透明,你们说是明牌,没惊喜,没炒作空间,中远海特,干散货运输,业务相对复杂,盈利相对不那么好计算,你们又说业绩不透明,未来不确定,没有炒作空间!我就纳闷了,稳定赚钱的,而且让你看得见摸得着的,你说不行,不确定未来是否赚钱的,你也说不行,那你究竟想要啥样的!???![]()

![]()

好了,言归正传,继续往下捋

前面说了,我个人保守预估,3季度国际航线,运输量为560万TEU。

按照一季度和二季度数据看,单箱运价分别为1609美元和1817美元,那么意味着,相比一季度,二季度单箱运价上涨约200美元。

从货源量看,一季度552万TEU,二季度555万TEU,按照公告数据,汇率为一季度6.5096,上半年为6.4763,既然是预估,咱们汇率按照6.5计算吧,都是随便赚几百亿的人了,不在乎小数点后面几位的那么点误差了,哈哈哈哈

按照以上计算,二季度因为单箱运价上涨200美元,带来收入增长约74亿人民币。

至于港口业务,内贸业务,毕竟占比不大,而且同比单价变化不大,咱们大气点,认为环比没有增长。

二季度盈利216.46亿,一季度154.52亿,二季度比一季度盈利增加62亿,对比前面74亿收入增长,惊喜不?!刺激不?!也就是说,运费上涨带来的收入增长,有84%转化成了利润!!!夸张点说,涨价都是赚的啊![]()

好了,那么您觉得三季度,单箱运价相比二季度,会增长多少???

为了方便大家有个大致认识,避免把计算器再次按冒烟,我这里给做了个表格,假设三季度单箱运费相比2季度增长150~500美元,每50美元一个跨度,假设利润转化率依然和二季度一样,运量560万TEU,汇率6.5,各位按照自己心中的预估,对着表格查吧!

假设,3季度单箱运价上涨200美元,那么按照这个模型,三季度盈利277亿,假设4季度和3季度持平,那么全年盈利925亿。假设3季度涨价250美元,按照这个模型,全年盈利967亿。

中信韩军最新的研报,给出的今年盈利958亿,我想这不仅仅是巧合!![]()

![]()

本文基础数据来源于中远海控公告数据,数据是不会说谎的,手里有数,才能心中有数!关于盈利额预测和估算,完全个人臆测,仅供参考,不构成投资建议。

纯分享,非荐股,您的投资您做主!

关于海控,还有很多没有写透,时间有限,下次有机会再交流,还请各位行业专家和雪球大佬多交流指正!

扒拉了一周的公告数据,确实枯燥无聊,但是投资是一项严肃的事情,凭什么想着进入这个几乎毫无门槛的市场就能赚钱!??与广大球友共勉。