麦肯锡在2020年末发布了一篇名为《洞悉中国消费者:全球增长引擎》的特刊报告,开篇就抛出了一个观点:尽管后疫情时代面临诸多不确定性,但有一点是清晰的,中国将继续扮演全球消费增长引擎。

这自然不是一个信口开河的结论,而是基于过去10年不断壮大的中国中产阶级数量和中产消费行为转变的事实。早在九年前麦肯锡就预测2022年中国城市家庭中75%将达到中产阶级水平(家庭年收入6W-22.9W人民币,且消费行为和消费习惯有别于其他阶层),其中54%为上层中产阶级(家庭年收入10.6-22.9万人民币)。

而中国消费者在疫情期间展示出的非凡韧性和乐观精神让诸多研究机构更是对此坚信不疑。例如澎湃商学院在去年5月还根据中金的报告预测2022年中国消费市场规模会达到7万亿美元,将超过美国成为全球最大的消费市场。(原文链接: 网页链接)

彼时,我们采取的一系列防护措施确实有效地抵御了病毒肆虐带来的严重影响,有力地保护了供应链和流通渠道,把经济损失控制在了一个很小的范围,更重要的是,局部、间歇的疫情仍然保住了绝大部分老板们的信心和梦想。所以基于积极向好的短期数据,在严密逻辑论证下在去年年底得出开篇的结论自然也就顺理成章。

然而,人们都忽视了在奥米克戎致病性减弱的情况下2022动态清零变异这头灰犀牛,就像无法预测2020新冠病毒突发这只黑天鹅一样,有人选择了对其巨大破坏力视而不见,让我们只能眼睁睁地看着它笨重地把中国经济这艘航母给撞翻。

我个人会有些悲观地认为上述的“雄心壮志”可能短期内都无法再实现,特别是关于中产消费的一些预测。麦肯锡在12月8号发布了名为《2023麦肯锡消费者报告 - 韧性时代》的最新报告,即使通篇表达了非常乐观的畅想,但其已悄无声息地把前文提到的实现54%的中高收入和高收入家庭*占比的年份延后至了2025年。这延后的三年似乎正对应了疫情下流逝的三年。(*注:中高收入和高收入家庭定义为年收入>16万人民币,虽与2013年时上层中产定义有所不同,但个人认为在通货膨胀下的两个定义内涵一致,均指向中高收入家庭比例)

上述的悲观自然也不是无中生有。

一方面,基于对未来的不确定性,居民储蓄率不断走高。年初人民币存款余额为232.25万亿,11月末人民币存款余额为257.78万亿,11个月新增近22万亿,其中住户存款新增13.3万亿。前文提到的麦肯锡最新报告显示,有58%的受访城镇家庭希望“存钱以备不时之需”,创下2014年以来的最高水平,较2019年调研结果高出9个百分点。

另一方面,收入捉襟见肘,裁员此起彼伏,消费者也越来越谨慎地对待日常支出。今年上半年社会消费品零售总额同比降低0.7%,之后几个月均维持低个位数反弹,10月份同比又下降0.5%,而今天上午刚刚公布的11月数据则是同比下滑5.9%,消费有进一步走低的趋势。虽然前文报告极力强调中国消费者只是“选择更明智,消费未降级”,但仔细研读数据后会发现,相较2019年调查,无论哪个收入阶层,回答2022年个人或家庭消费支出增加(5%及以上)的人群占比都在大幅减少,即使是中高收入和高收入人群(占比分别下降13和10个百分点),回答维持不变(-5%~5%)则大幅上升。根据经验,实际情况往往比这种折衷的回答要糟糕许多。

中产是整个中国消费市场的中流砥柱,关于他们消费的文章和报道汗牛充栋,各种段子甚嚣尘上。本文想从另一个角度 - 进口消费,聊一聊这个群体当前的一些现状。之所以选择这个角度,是因为从2015年左右兴起的进口消费热潮某种程度上代表了不断上升的中国中产消费的实力,也显示了中国逐渐向消费驱动型经济转型的趋势。很多进口商品也被视为中产阶级消费升级的标配,例如车厘子、巧克力、各种美妆护肤品。

我挑选了如下6个大类中146个比较典型的中产消费商品或者价格明显高于同类国产商品的品类,试图从超过300万的进口数据中挖掘出关于中产消费需求的一些蛛丝马迹。

- 生鲜食品

- 包装食品和饮料 (含乳制品和酒类)

- 美妆个护

- 小家电

- 服装配饰箱包鞋靴

- 珠宝腕表

数据会更关注进口量同比增长指标,因为相比进口额,“进口量”可以尽可能去除某些价格和汇率变动的因素,更能反映消费需求的变化。

总的来说,相较2020年,去年6大类商品进口仍有不错的增长或者恢复,然而截至今年10月的数据,绝大部分进口消费可以用“惨不忍睹”来形容。因为篇幅原因,文章会分为上下两个部分,上篇聚焦快消商品,下篇着重耐消商品。

生鲜食品

生鲜食品之前是中国进口消费品类里的明星,从2017年的230亿美元进口额增长到现在的600多亿美元,年复合增长率超过20% (截至今年10月的MAT滚动年进口额为620亿美元),然而三年疫情却直接扭转了整个生鲜食品的进口趋势。按每年截至10月的当年累计计算,疫情前生鲜食品的进口额和进口量的三年复合增长率 (2017年1-10月累计 vs. 2019年1-10月累计) 分别高达36%和23%,而疫情始的三年复合增长率 (2020年1-10月累计 vs. 2022年1-10月累计) 直接跌落至10%和-3%,需求量已经呈现负增长。

疫情发生的第一年,即使受到供应链不畅等诸多因素的影响,中国市场对生鲜食品的需求仍保持了极强的韧性,2020年整体进口量同比增长率从前一年的32%滑落至15%,但依然保持了正向增长,2021年也尚能维持住等量需求 (同比增长-1.8%)。然而在大范围封控叠加经济下滑的因素下,生鲜食品今年累计的进口量同比已下降6%,整体需求有调转方向的苗头。

而那些打上中产消费升级标签的生鲜品类,需求下滑也十分明显,以今年1-10月累计进口量增长为例,两年间进口量反转下滑的如

- 榴莲累计进口量去年同比增长44%,但今年同期已下跌9%

- 奇异果进口量增长率从去年的5%转为今年同期的-7%

- 鲜冷鲑鱼/三文鱼进口量增长率从去年的31%转为今年同期的-9%

- 还有进口生蚝 (活牡蛎),鲍鱼,活皮皮虾,冷冻龙虾,鲜冷羊肉等均呈现下滑态势

不过得益于“民以食为天”的优势,生鲜食品品类进口需求明显好于其他几个大类,其中也不乏连续增长和反转增长的品类,但整体增长率下降明显。

- 车厘子进口量增长率从去年的69%下滑至今年同期的2%

- 牛油果进口量增长率从去年的47%下滑至今年同期的1%

- 活蟹进口量增长率从去年的49%下滑至今年同期的9%

- 活龙虾进口量增长从去年的-14%转为今年同期的11%

即使受到经济原因的影响,相比休闲气质更浓的包装食品,节庆时刻大快朵颐的消费习惯尚能支持部分高档生鲜食品的进口需求。今年春节去开市客COSTCO置办年货,1600元一只的阿拉斯加帝王蟹摊头依然是人头攒动大排长队,不知道来年春节能否维持这一景况。

瞄了一眼活蟹价格超过平均价格指数40%以上 (平均价格=100) 的几个进口国数据,例如澳大利亚 (价格指数388)、美国 (价格指数144)、挪威 (价格指数372)、日本 (价格指数144) 等,今年活蟹累计进口量同比下滑最低的都有40%。

当然,进口量占比四分之一的俄罗斯仍保持了24%的增长 (价格指数212),市占第二、均价更低的缅甸也有72%的同比增长 (价格指数38,去年同期增长975%)。希望中国中产的钱袋子在接下来的元旦、春节还能为继续为进口美食慷慨解囊,但不知道他们会不会如麦肯锡报告所言更加明智地选择更实惠的产品。

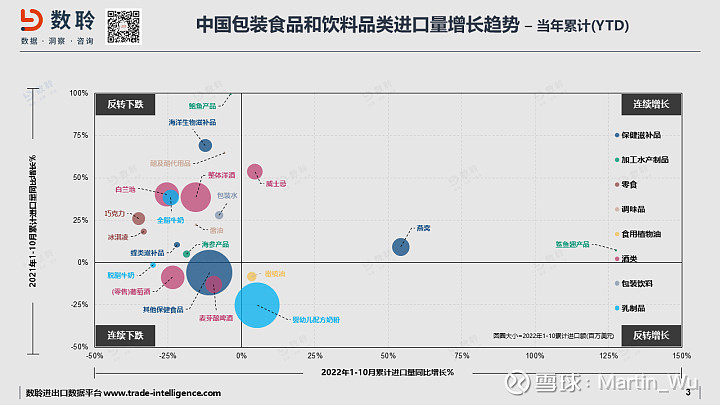

包装食品和饮料

进口包装食品和饮料的需求增长就没有生鲜食品那么“好命”了,绝大多数品类都落入了“反转下跌”和“连续下跌”两个象限,鱼翅、燕窝、威士忌、橄榄油和婴幼儿配方奶粉是为数不多的几个进口量仍保持正增长的包装食品饮料品类。

之前,洋酒在酒类消费中是一枝独秀,我先前的文章都吹过几次了,但今年进口量也开始下滑,增长率从去年的39%转为今年同期的-16%。虽然风头正劲的威士忌仍维持住了增长的势头,但增长率也从去年的54%下降至今年同期的5%,犹如过山车一般从峰顶飘然滑落。年轻人的钱包还是太薄,经不住夜夜“借酒消愁”。

婴幼儿配方奶粉触底反弹,从去年大跌25%的态势转为今年同期5%的增长,再苦也不能苦孩子,特别是在生长发育的关键时期。

大力出奇迹,多亏了几个网红品牌不惜血本卖吆喝,蹭上热度的进口燕窝也水涨船高,走出了更加陡峭的增长曲线,进口量增长率从去年的9%大涨至今年同期的54%。

不过其他几个此前中产消费热衷的保健滋养品品类就有些落寞了。

海洋生物滋养品包括鱼油、鱼肝油和其他海洋动物油脂 (如海豹油),其中鱼油进口量占比超过99% (进口额占比94%),去年进口量增长将近70%,但今年同比却下跌超过12%,主要来自南美的鱼油产品风头不再。

蜂类滋养品中蜂蜜占据98%的份额,其中以“麦卢卡”为卖点的新西兰蜂蜜又占有接近50%的份额,前几年在城市白领人群中风靡一时,但今年进口量同比却大跌18%。

最大的其他保健食品品类(包括蛋白粉、维生素片等产品)则有加速下滑的态势,去年1-10月累计进口量同比下降6%,今年同期同比下降11%。对比了一下几个上市的国内保健品企业截止Q3的同比销售额,基本也都是低个位数增长。

滋补保健品需求“量”的走低,往往源于消费人群的减少或者购买频次的降低,但不管是哪种情况,都意味着需求的疲软。代表中产消费升级的保健品需求减少是否也预示了某种程度的消费降级?毕竟食补更加经济实惠。

虽然传统的鲍鱼和海参没有归在营养滋补品之列,但寻求其滋补功能仍是食用的主要诉求。这两个品类也是高开低走,去年增长迅猛,今年回撤明显。国内产品肯定有替代效应,但声名在外的澳洲干鲍和南非干鲍的进口下滑也能在一定程度上反映需求的萎靡。

进口酱油和醋产品大多为摆在进口超市的高端商品,也有部分在特色餐厅被消费,所以受到了餐饮渠道和经济因素的双重影响。主要进口自日本,新加坡、韩国、台湾、意大利等地的酱料产品都遭遇了十分明显的需求下滑。

还有两个深受Gen-Z喜爱的休闲零食品类进口巧克力和冰淇凌也走出了其他包装食品饮料类似的增长曲线,在经历了前几年快速增长后在今年开始偃旗息鼓。虽然进口自俄罗斯的巧克力才是整体品类大跌的主要原因,但代表高端细分市场的瑞士和比利时巧克力进口在今年转为负增长,来自意大利的巧克力进口量增长率也从去年的16%滑落至今年的6%,高端产品需求的下降是确确实实的。与此同时,雪糕刺客也如芒在背,进口冰淇凌的主要来源国更是全线下跌,跌幅从10%-40%不等。

贴上中产标签的进口包装水也经历了从去年28%的增长转为今年-8%的下降的尴尬遭遇。今年除了来自泰国的气泡水一枝独秀,来自于法国、新西兰、斐济和意大利的知名矿泉水和天然水品牌均有不同程度的需求下滑。这个我感受特别明显,有朋友之前一直在山姆囤进口矿泉水,今年则替换成了山姆的自有品牌饮用水。中产装腔作势的需求向简单务实转变,向不断缩水的钱包看齐。

综上,基本可以看出,包装食品和饮料的增长窘况远比生鲜食品严重。严峻的经济状况让中产们都更加理性地对待非必需品消费,大概是受到了类似“非必要不出门"的口号的感召,现在也要努力做到非必要不消费。

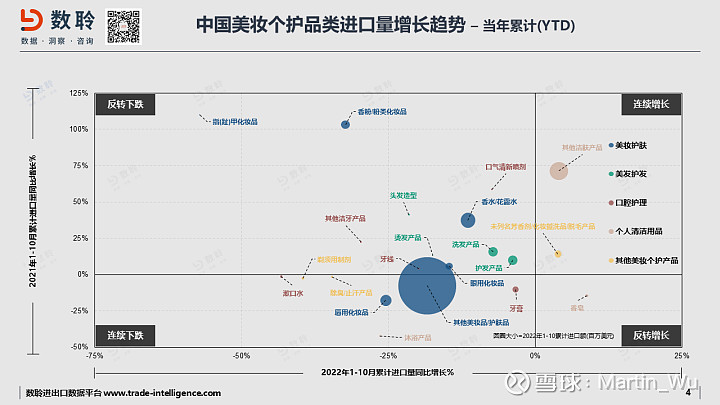

美妆个护

读过我之前的文章应该都知道整体美妆个护大类在今年Q1时进口量同比已经出现下降,只是那时美发护发品类和其他美妆个护产品还有不错的增长,但是截至10月的累计增长已经统统变成负数。

国内个护品类前三季度销量同比增长也只有0.7%,是2019年以来的最低水平(数据来源:凯度和贝恩咨询联合发布的《2022年中国购物者报告系列二》)。

频繁的封控、居家办公有效的减少了社交,自然也减少了为社交而精心装扮的成本,导致主要用于提升外在气质的香水、眼用化妆品、香粉/粉类化妆品、指(趾)甲化妆品进口量的全线反转下跌,今年累计进口量下降幅度最小的香水品类跌幅也有12%。有明星上节目甚至调侃说自己的粉底很贵,现在出门戴口罩,她索性只画脸的上半部。明星尚且如此,普通白领又当如何?借着疫情的机会正好省下了真金白银何乐而不为。不过,更注重消费者滋养修复的其他美妆品/护肤品(包括各种精华乳液和防晒产品,主要为高端定位的产品)进口量则有加速下滑的趋势,不知道是不是因为不用“见人”了,索性面子里子都可以暂时不要了。

三大外资美妆集团发布的最新季报也进一步印证了美妆产品进口数据的趋势。各家不但销售不旺,产品库存也不断增加。

- 雅诗兰黛:集团2023Q1(即2022年7-9月)整体销售同比下跌11%,虽未分拆中国区的具体数据(去年中国区销售占比~33%),但“整体业务受到中国疫情拖累和海南的旅游零售渠道疲软”的说辞在财报中被甩锅13次之多。

- 资生堂:中国市场可比销售Q3同比下滑1.5%,前三季度累计下滑10.7%,高端细分业务单元下滑最明显。

- 欧莱雅:北亚地区(包含中国,日本和韩国)可比销售Q3同比增长0.3%,累计增长7.4%;虽然其财报强调在整体美妆市场下滑的情况下中国市场仍然扩大了与竞争对手的差距,但始终无法掩盖中国区销售同比下滑的事实(财报中并未直接提及数据,但根据Q3日本和韩国实现了双位数增长的描述大致可以推算占比最大的中国市场铁定同比下滑)

不过,与三大外资美妆集团形成强烈对比的是,几个主要的国产美妆护肤品企业在第三季度则表现得十分强劲,贝泰妮、珀莱雅、丸美、华熙生物、鲁商发展(化妆品板块)销售同比增长分别为20%、23%、24%、29%和43%(鲁商发展化妆品板块增长为前三季度同比)。前述麦肯锡报告也提到中国消费者越来越青睐国货品牌,当然他们claim的主要原因是国货的品质上来了,但我相信更高的性价比也是一个很重要的原因,只是不知道中产们突如其来转向物美价廉的国货是消费“更明智”的表现,还是受制于经济因素不得已而为之的结果?

经常居家办公甚至也让很多白领习惯了蓬头垢面躲在网络会议的摄像镜头后面放飞自我,导致平时需求稳定的洗护产品进口和销售也一再走低。例如Q1还显示不俗增长的美发护发产品的进口量在之后的两个季度也不断走低。

防护个人卫生的清洁用品是美妆个护品类仅有的亮点,物理防疫虽然简单,也最有效。

疫情三年不只是改变很多人消费预期的三年,也是改变很多人消费习惯的三年。从上述三个快消品类的进口情况大致是能看出中产消费颓势的影子的。然而,某种程度上来讲,解封可能意味着这片“净土”的疫情才刚刚“开始 ”。

急转弯的防疫政策并不会带来消费的陡然好转,至少短时间内大家是看不到期望的消费反弹的。短期感染数量的激增肯定会影响社会生产以及减少线下聚会和相应消费,混乱的物流状况也会影响部分线上消费,所以短期内经济状况会进一步探底。降落的飞机再次起飞需要更长的跑道和加速时间,受创的消费也需要更多时间凝聚信念和恢复力量。

下一篇,让我们来看看小家电、服装配饰箱包鞋靴和珠宝腕表的进口消费状况。