我的基本结论就是私募整体上牛皮吹得比较大,业绩明显不及预期。下面是正文:

早在上一轮牛市,“你不理财,财不理你”的观念就深入人心。虽然多数中国人都宁可自己在股市中搏杀,也不愿意通过基金委托专业的基金经理代为投资股票,但也有不少明白人懂得术业有专攻的道理,通过投资于基金取得了不菲的回报。事实上正因A股市场主要是散户资金,而专业的机构投资者要战胜散户就是大概率事件,历史数据也能证明这一点。

证券投资基金按募集方式的不同可分为公募和私募。私募基金投资门槛虽然较高,但不少人却趋之若鹜。私募基金经理往往被冠于“私募大佬”的称号,也经常能看到较多私募基金经理对股市指点江山,部分明星经理的报道、专访也是不绝于耳。不过从来自于私募排排网截至2015年5月中旬所有投资满5年的322只私募基金的业绩(绝大多数业绩公布截至日为2015年4月下旬或4月上旬,少数为3月)来看,基本上不存在私募基金稳定赚钱、赚大钱的神话。选择私募基金需要注意以下八大问题:

1、绝大多数私募基金无法取得显著战胜股市的超额回报。

所有322只基金,有2只表现显得鹤立鸡群,分别是累计回报76倍和13倍的善境投资和泽熙1号,年均复合回报高达139%和71%。然而前者最近一个月损失47%,今年以来损失51%。后者的徐翔和王亚伟一样,业绩长期都不错,但市场又有较多的负面传闻。最重要的是碰上顶尖的基金经理和彩票中奖一样,属于小概率事件。因此这两只基金不纳入分析样本之中。创业板指数设立不到五年,因此实际的年化回报率要高于下表中的数字。另外私募基金的业绩是扣除固定管理费、托管费和一般为20%的业绩表现费后的回报,不过对于投资人而言,这是能实际得到的投资回报。

私募五年收益与三大指数比较

从上表的比较可以发现,所有的320只私募基金平均业绩接近上证指数的2倍,但年均复合回报比上证指数仅仅高了4.04个百分点,表现尚可。但表现不如小盘股指数。年均复合回报比中小板综合指数和创业板指数分别要低3.18和12.30个百分点。

如果按上证指数、中小板综指和创业板指数1:1:1进行配置,则五年累计回报率高达126.25%,复合回报率高达16.97%,320只基金中,只有68只基金高于这个水平。显然,投资人在付出较多管理费后并未取得超额回报。

只有投资者运气比较好,投资于业绩表现前50名的私募基金,才能取得较好的绝对回报和超额回报,这些基金的平均年均回报为22.50%,接近于巴菲特加杠杆之后的长期回报率。

2010年以来,除了2011年外小盘股轮番上涨,而上证指数在2014年下半年以来也出现翻倍行情,但即使是表现最好的前50只私募基金,也只有22.50%的年均复合回报,因此投资人切不可对私募基金抱太高的预期。

2、部分投资人可能看好一些明星基金经理,这些基金经理却有可能在某个时期管理多个产品时,出现较大的业绩差异,从而令部分投资人失望。著名的混沌投资在2015年就前4个月出现了这种情况。

3、规模是业绩的敌人。

韩信曾与刘邦开玩笑,说刘邦能指挥的军队的上限是10万人,自己却是多多益善。刘邦或许忘了韩信的警告,带领20万军队迎战匈奴军队,在白登山的包围圈中差点全军覆没。对于基金经理来说,管理的资金多了可不是将原来的持仓结构按比例扩大这么简单。对于投资人来说,尤其要注意某些基金在某个年度表现不错,借此春风大量发行新产品,结果导致后续产品回报乏善可陈的风险。

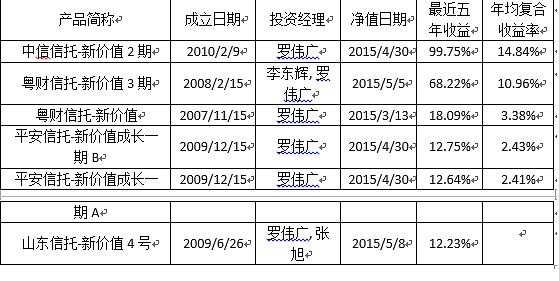

罗伟广是2009年私募基金的冠军。其公司借此影响发行了较多的产品。然而不仅2010年罗伟广的产品表现不佳,5年下来整体表现也排名靠后。

第一年是业绩冠军,第二年业绩排名靠后的现象并不少见。2010年的私募基金冠军常士彬,2011年在运营满一年的663只私募产品中,排名612名。2010年公募基金冠军孙建波在2011年同样表现较差。

对于投资人来说,一个基金经理以往业绩再好,也不属于自己。相反,如果因此导致管理的产品大幅增加,参与社会活动的时间显著增加(尤其是代表公司出席各类公关活动),接受的采访增加,则未来的投资业绩很有可能下降。这是选择基金时需要注意的,股票投资管理这个领域的流星恐怕不比体育界少。

4、明星基金可能突然走下神坛。

裘国根掌管的重阳投资是私募界的明星,2013年重阳投资的产品全面开花,运营满1年的858只私募基金排名前100名的产品重阳投资占了7个,其中有一只排名第8。不过在股指大涨的2014年,重阳投资的产品普遍表现较差,公司甚至特意发公告称某个被市场传言清盘的基金并未清盘。到了2015年前4个月,在股市全面大涨的情况下,重阳投资仍未调整投资策略,产品表现全面落后于市场。

5、部分基金会因为业绩压力或市场风格转换等原因,改变投资策略或风格。

同威资产的李驰早年投资业绩做得不错,又在2007年上证指数5500点左右逃顶成功,有较高的市场知名度。然而他管理的几只基金产品过去几年长期浮亏。李驰过去几年一再强调银行股、中国平安的投资价值被低估,但是2014年金融股大涨,他管理的部分基金表现却落后于上证指数(其中同威增值4期2014年仅有7.52%的回报),显然金融股的仓位并不是很高,并未始终坚持原有的投资策略。

6、擅长自我宣传的私募未必能做出好的业绩。

演员、运动员、基金经理有一个共同的特点,就是知名度高、讨人喜欢的,实力未必就强。世界上多数基金经理(尤其是年轻、经验不多、知名度不高的),都面临着客户不多,管理资金不足的生存难题。因此不少基金经理需要通过包装甚至说谎来招揽客户。索罗斯就擅长此道。有次美国股市大跌,市场传闻有某个金融大佬砍仓在市场几乎最低点。有朋友就告诉索罗斯,索罗斯说自己就是那个传闻中的大佬,但问题的关键是自己的基金生存了下来,而不是清盘。明明做错了方向,却美化为自己生存有道,能坚决执行交易纪律。另有一次,在接替索罗斯掌管量子基金后不久,斯坦利·德鲁肯米勒开始以德国马克为依托做空美元。当这笔交易正显示出盈利迹象的时候,索罗斯问:“你的头寸有多大?”“10亿美元。”德鲁肯米勒说。索罗斯当即反问:“这也叫头寸?”索罗斯承认自己经常犯错误,一个品种一个方向上的头寸数量越多,方向做错时自然亏损越大,在建仓时很难预料对错。但这种显示索罗斯财大气壮的段子又广为流传。

国内说起价值投资,不少人会提起但斌。不过细心的网友们发现,但斌在自己的博客中反复提起自己通过长期投资贵州茅台、腾讯控股赚了大钱,然而管理的基金的净值表现却谈不上优异。未清盘且运营满5年的唯一产品东方港湾马拉松五年累计收益96%,年均复合回报14.41%。

对于投资人而言,认购私募基金,动辄百万元甚至数百万元,还是有必要了解一下私募基金公司的历史表现,尤其要注意基金经理是否喜欢接受媒体采访,参加各类活动,同时市场表现又和其以往公开发言有较大差异。

巴菲特为投资忙得老婆都没有足够的时间关心,最终导致分居并离婚。彼得.林奇平均每个工作日要拜访近2家上市公司。这样的基金管理人一心一意忙于投资,根本没有时间接受采访,参加各类社会活动。投资人应该尽可能选择把投资当作乐趣而不是生意的基金经理。

7、持股过于集中的私募表现可能大起大落。

在美国运通公司因躺着中*的欺诈丑闻而股价暴跌时,巴菲特曾将掌管的资金的40%投入其中,最终获得了丰厚的回报。不过对于投资人来说,对重仓单只或少数几只股票的私募基金,需要重视两个问题,一是如果基金经理凭少数几只长期大牛股取得了优异的业绩,但新投入的资金显然不能穿越到过去再以当年的低价买这几个牛股,未来未必不断找到这样的牛股;二是市场先生喜怒无常,即使是估值便宜的好公司股价都可能大跌,重创少数股票的基金可能损失惨重。以董宝珍管理的否极泰基金为例,2011年三大股指全面下跌,但由于董宝珍重仓茅台为首的白酒股,基金净值从2010年末的1.0596上涨至2011年末的1.0623。然而白酒股由于限制三公消费的利空,贵州茅台股价2013年大跌。董宝珍融资抄底的位置高了一些,导致2013年管理的基金损失62.26%,在883只私募基金中排名倒数第四。

8、市场风格转换可能导致私募基金业绩起伏不定

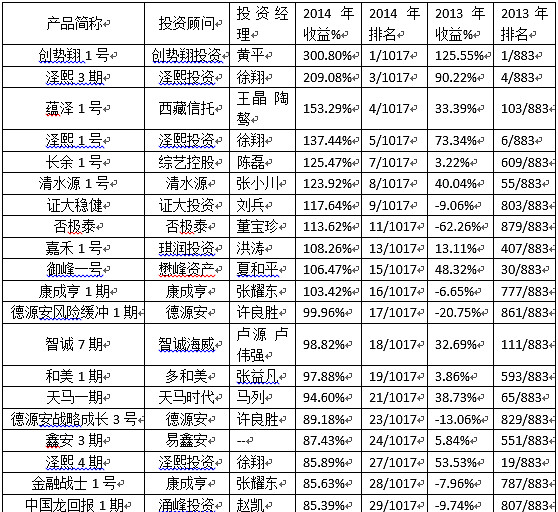

A股市场多数时间小盘股表现更好,但大盘股涨幅明显好于小盘股也经常出现。2014年下半年上证指数大涨,市场就出现了满仓小盘股而踏空上证指数的现象。在运营满1年的1017只私募基金中,只有126只2014年的表现超越上证指数52.87%的涨幅。运营满2年2014年排名前20名的基金中, 在2013年总共883只私募基金中,排名770名之外的有7只,590名-770名的有2只。

排名2014年前20名且运行满2年的私募基金

由上可见,每一时期都不乏明星私募,但能在跨越一个完整的熊牛周期中持续表现良好的私募基金并不多。投资人一方面不能对私募基金有不切实际的回报幻想。在基金的选择上可以考虑适度分散,并对基金公司和基金经理要花一定的功夫做基本的了解,以回避投资风险。

大概半年前,我心目中还是有几位投资的偶像的,感觉他们在投资上有两手。不过几个月前,查询公开数据,发现这些偶像们在去年明显低估的蓝筹股行情中表现很不好。目前如果说有哪个私募可以信任,我看@金石杨天南先生 可能是唯一有必要提到的。他最近六七年在杂志上有公开的模拟操作,虽然一次只有一次调仓机会,但仍有不菲收益。最令人惊奇的是,有网友告诉我说要认购他们公司的基金,要答试卷,通不过不受理。这种作法,我从未听说过,估计也很少有私募这么做。

@今日话题