原创:福瑞兄 公众号:五斗米复利

前言:每次见到福瑞兄,他开口的第一句就是:啊,我还欠你作业。终于福瑞兄怕最近跟我约吃鱼,怕我不赴约,终于憋大招了,把股池里的心水股拿出来了。福瑞兄花了很多时间列了图表,比起我这一天一篇的质量高很多,感谢福瑞兄的辛劳付出,且看他的分析。

安琪酵母是全球第二大酵母公司,全球最大的 YE 供应商。23年酵母发酵总产能已达 37 万吨,在国内市场占比 55%,在全球占比超过 18%。

公司主营面包酵母、酵母抽提物、酿酒酵母、生物饲料添加剂、营养保健产品、食品原料等产品的生产和销售,产品广泛应用于烘焙与发酵面食、食品调味、微生物发酵、动物营养、人类营养健康、酿造与生物能源等领域;公司投资领域还涉及生物肥料、酶制剂、制糖、塑料软包装、融资租赁等。

公司已经形成了面向全球的营销与市场服务网络,产品已销售全球 160 多个国家或地区,并在20 多个国家市场占有率第一,并成功进入美国、欧洲、日本等发达国家和地区。

一、行业特征

目前全球酵母总产能约为 200 万吨,乐斯福、安琪、英联马利分列行业前

三位,CR3 超 60%,处于寡占竞争态势,且行业在进一步整合,集中度提升。

酵母应用的传统和主导领域为面食发酵、烘焙、酿造与生物能源,需求相对稳定,行业周期性不强。

从消费市场上看,全球酵母消费市场呈不平衡发展态势,欧美及大洋洲活性酵母应用成熟,存量大但增量小;非洲、中东、亚太等区域人口增长快,烘焙业兴起,活性酵母市场处于快速发展阶段。酵母在饲料养殖、生物发酵等新兴领域市场容量巨大,应用前景广阔;酵母衍生品在风味、营养、健康等领域应用的广度和深度正在进一步拓展。

行业内的龙头企业凭借规模、品牌、技术、渠道等优势,进一步巩固市场地位。

二、2023年财报印象

2023年,公司实现营业收入 135.81 亿元,同比增长 5.74%;实现营业利润 15.09 亿元,同比下降 4.57%;归属于上市公司股东的净利润 12.70 亿元,同比下降 3.86%;平均净资产收益率 13.03%,同比下降 3.44 个百分点;扣除非经常性损益后的加权平均净资产收益率 11.33%,同比下降 2.55 个百分点。

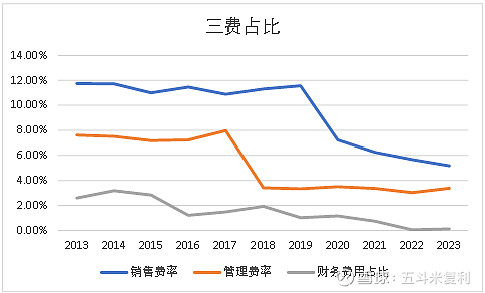

从创利过程来看,随着营收增长,规模效应凸显,销售费用、管理费用、财务费用占比持续下降,23年三费合计占营业收入8.67%。同时,公司保持了一定水平的研发投入。

2023年销售费用、管理费用、财务费用占比

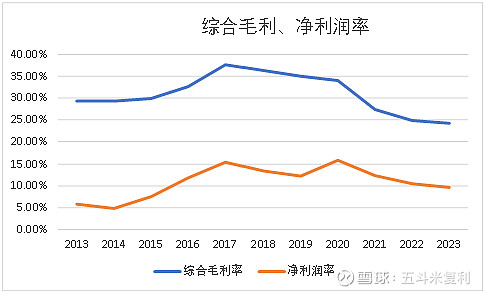

从盈利能力来看,23年公司的综合毛利率、净利润率继续下滑,23年的数据皆创了16年以来新低。

2013年-2023年综合毛利、净利润率

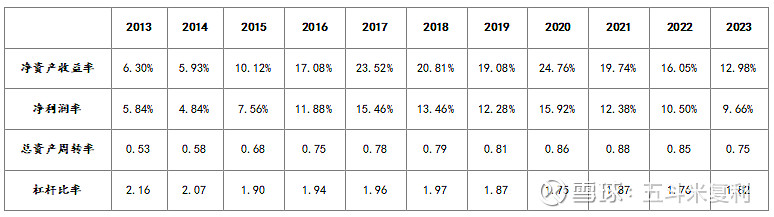

同时,由于净利润率和总资产周转效率下降,23年的股东权益报酬也创了16年以来新低。

可能的原因:一方面是因为主营业务中的酵母系列产品受到原材料价格上涨的冲击,成本上升;另一方面,公司在拓展酵母以外的业务,23年酵母系列之外的业务营收占比达到26%,而这些业务的毛利较低。

2013年-2023年净资产收益率、净利润率、资产周转率、杠杆比率

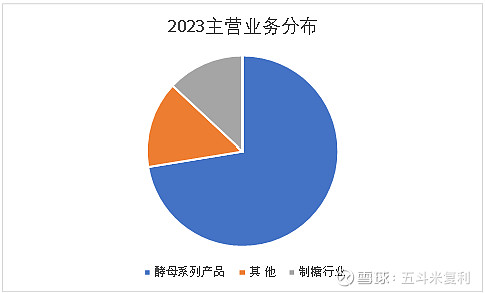

2023年主营业务分布图

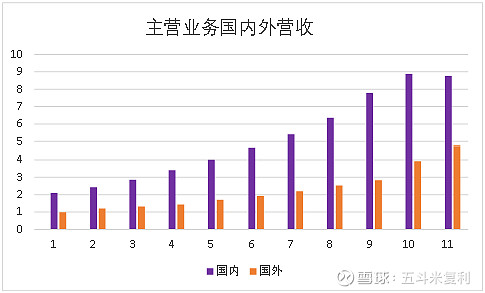

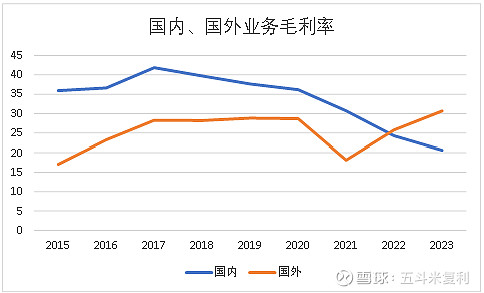

值得注意的是,公司的国际业务继续保持较高增速,实现主营业务收入折算人民币 47.86 亿元,同比增长 21.99%,同时,毛利率水平达到30%,创2015年来新高。

2013年-2023年主营业务国内外营收

2015年-2023年国内、国外业务毛利率

资产端

公司占比最高的是固定资产,23年占比44.71%;固定资产、在建工程、土地等有形资产占比52.08%,有形资产整体占比在下降,有形资产收益率15.21%。

2013年-2023年有形资产占比及收益率

其次是应收款项和存货,分别占比10.17%、19.81%。

2013年-2023年存货、应收款项占比

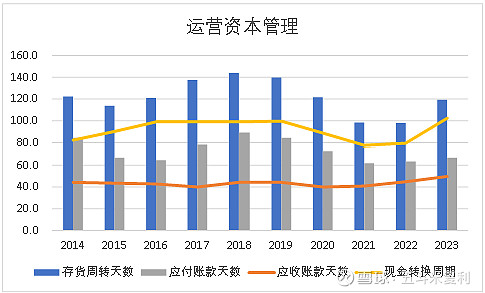

从运营效率上看,23年公司的存货周转率相比21、22年有所下滑,但是依然处于14年以来较好的水平;应付账款的账期相比21、22年有所拉长;但是值得注意的是,应收帐款的账期达到14年以来新高,造成现金循环周期也达到14年以来新高。

可能的原因:1、公司加强了大的用户开发维护,给与了一定的账期优惠;2、需求端景气度不够。

2014年-2023年运营资本管理

最后再来看看负债端,公司有息负债水平保持稳定,整体的杠杆比率也维持在近年来较低的位置。

2013年-2023年有息负债占比

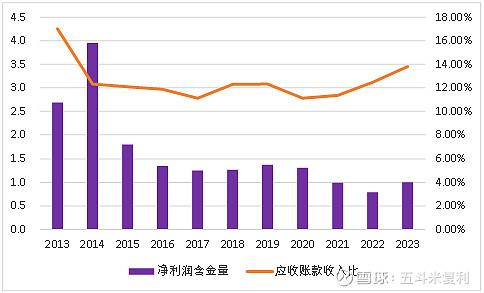

最后来看看现金流的情况,虽然固定资产折旧达到历史新高,但是得益于经营付款账期的拉长,经营活动产生的现金流量净额同比22年上升23%。

2013年-2023年净利润现金含量

总结一下23年的经营概况:整体营收保持增长,海外业务表现亮眼;三费占比持续下降,规模效应凸显;经营性现金流有所改善。但是,由于国内业务的毛利率水平进一步下滑,以及新业务拓展,导致盈利能力有所下滑;同时,应收款账期有所拉长。受上游原料成本和下游需求的景气度影响,公司盈利表现有一定下滑。

但是,纵览公司发展,自2013年以来,公司营收保持持续增长,酵母产能不断提升。国内市场市占率55%,且目前仍在持续行业整合,集中度有望进一步提升。持续布局海外,总的产能规模超过37 万吨,达到全球第二。尽管发展的过程中,难免经历经营周期的波动,但是随着新市场的不断拓展,投入新产能的不断释放,相信公司最终会实现“全球第一酵母企业,国际一流生物技术公司”的目标。

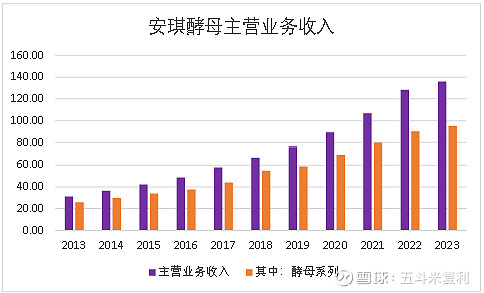

2013年-2023年营收及主要产品营收

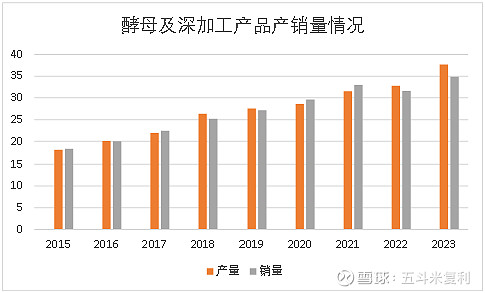

2013年-2023年主要产品产销

三、关于未来的发展,公司在23年年报中提到:

近年来,全球生物技术行业蓬勃兴盛,稳步增长,世界各国对生物技术投资和需要持续增加,进一步拉动生物技术行业商业化;中国大力支持生物技术发展,领域规模不断扩大,酵母等生物发酵具备量产优势,技术达到国际领先水平。

酵母工业属于生物产业中的发酵制品制造,生物产业是我国七大战略性新兴产业之一,中国已成为全球最大的酵母生产国和出口国。预计未来五年,全球酵母产销量继续增长,寡头垄断态势持续,酵母市场主要增长来自于非洲、中东、亚太市场,潜力较大,酵母及衍生品细分应用领域越来越广,新兴市场和潜在市场处于快速演进发展中。

公司提出“全球第一酵母企业,国际一流生物技术公司”宏伟愿景。

四、关于估值

2024 年,公司确定了实现营业收入 156.69 亿元,同比增长 15.37%,归属于母公司股东的净利润 13.69 亿元,同比增长 7.80%的经营目标。当前市值约280亿,24年业绩目标对应1.77倍的市PS,20倍PE,均处于历史低估的位置。