银行股一直都是价值投资者所青睐的对象,原因也很简单,那就是稳定的业绩,稳健的分红,以及便宜的估值,因此吸引了很多以价值为导向的投资者参与,而港股市场呢?众所周知就是便宜,无论是对比主板,还是与国际市场比较,估值层面的优势显而易见,尤其是本轮杀跌以后,港股的投资机会便是投资者热议的话题,那么便宜的港股市场,加上行业当中最便宜的银行板块,在双重便宜之下所建立的投资机会到底有多少获利空间呢?今天让我们来聊下站在价值角度值得思考的话题,那就是港股银行。

此次恒生指数的连续回调,让港股的商业银行板块最低跌到1080点左右,虽然最近有所回暖,但个股的估值仍然十分不可思议,尤其是一些城商行的估值会让你目瞪口呆,要是不了解银行板块的投资者,一定猜不到估值到底是多少倍,尤其是对于买入几十倍,甚至上百倍热门赛道的投资者,说出港股银行的估值也许会刷新这群人的认知。

先来说城商行,比如重庆银行当下的估值居然连3倍都不到,总市值只有区区的158亿左右,而天津银行更加的夸张,估值层面居然只有2倍左右,总市值120亿左右,这是十分令人匪夷所思的估值,而且在PB层面,重庆银行的估值是0.28倍,天津银行则是0.18倍,这样的估值十分的魔幻,简直就是以破产估值在定价,这让人无法理解,也是做投资以来不曾见的,不过对于银行的了解,城商行之间的差距较大,所以作为投资者也很难定义正确的估值,因此这些代表不了港股银行真正的估值体系,还是应该以具备资产规模的银行来理解。

港股市场虽然流动性不如主板,但是资金更喜欢以龙头企业为主,这也许是因为港股市场的交易者以机构为主,而主板则恰恰相反,中小市值的估值反而更高,而龙头企业的估值很多时候是低于行业的,比如招商银行港股的价格为60左右,而主板只有45左右,再比如说邮储银行,港股价格为6.1左右,而主板则也要便宜20%左右,当下股价在5左右附近震荡,所以港股市场更倾向具备资产规模,以及资产质量较为稳健的大银行,因此我们假设以国有银行作为投资标的来研究,这样更贴切港股市场的行为风格与投资价值。

比如资产规模最大的国有银行,分别为工商银行,建设银行,农业银行,中国银行,先来说工商银行,当下的市值为1.6万亿左右,三季度赚取2518亿,净利润增速为10.12%,动态估值只有区区的4倍左右,PB层面0.43倍。

而建设银行当下的市值为1.4万亿左右,三季度赚取2320亿,净利润增速为12.79%,动态估值也只有区区的4倍左右,PB层面0.47倍。

那么农业银行当下的估值为1.03万亿,三季度赚取1867亿,净利润增速为12.93%,动态估值只有4倍左右,PB层面0.51倍。

再来说下中国银行,当下的市值为9000亿,三季度赚取1635亿,净利润增速为12.22%,动态估值也只有4倍左右,PB层面0.48倍。

因此投资者可以看出,港股的国有银行当下动态估值都只有4倍左右,PB层面则在0.5倍以下,而国际市场的银行股的估值是多少呢?基本都是在10倍左右,就算我们以这些国有银行的估值为8倍计算,PB则回归于净资产附近,那么市值也有翻倍的空间,所以从逻辑层面,投资角度的安全边际超越了市场大多数的企业。

而且这些国有银行的资产质量较为稳健,不研究银行的也许不知道,银行股之间的资产质量其实是来自于业务结构,净资产收益率的稳健度,以及息差,拨贷比是十分重要的,有很多投资者总以为那些次新股,或者中小市值的银行股才是投资的方向,其实站在稳健收益角度,当下这些国有银行才是最为稳健的,因为银行股的估值说到底还是要以资产质量与业务结构所决定的。

那么这些国有银行的资产质量十分扎实,比如工商银行最近的息差有所回暖,拨备覆盖率也要达到197%左右,正处于稳步向上的趋势,而建设银行更不用多说,应该是国有银行资产质量体现最好的,息差环比也微升,拨备覆盖率达230%左右,农业银行同样是如此,息差环比提升,拨备覆盖率达288%,而这些银行取得的成绩,都在坏账下降的背景下所获得的,因此这些国有银行的资产质量是向好的趋势,最重要的是十分的稳健。

有投资者这里一定会说,有些中小银行他们的资产质量数据更加的强势,岂不是要比这些国有银行更值得买入吗?其实这句话有些谬论,虽然很多中小银行确实具备投资价值,但是投资银行股不能以当下的资产质量为标准,因为银行是万业之母,服务的行业较多,则应该以动态的角度为衡量标准,比如遇到行业困境的时候,抵御风险能力,以及资产质量的稳健度,这些都是买入一家银行企业的准则,因为单方面看资产质量容易失真,要以动态的角度去理解业务结构才是正确的方式。

所以这些国有银行当下的投资价值毋庸置疑,而且分红方面也十分的稳健,在港股的分红可以达到6%左右,不算上股价的因素,分红层面也超越了大多数的理财产品,甚至与固收产品可以媲美,那么投资者最关心的无非就是股价何时会兑现收益?或者说哪家银行会率先估值修复呢?这个问题说实话没办法回答,因为市场股价的走势谁也没办法预估,对于那些对银行股不太了解,但想参与的投资者可以关注银行相关的基金产品,还是较为不错的投资策略。

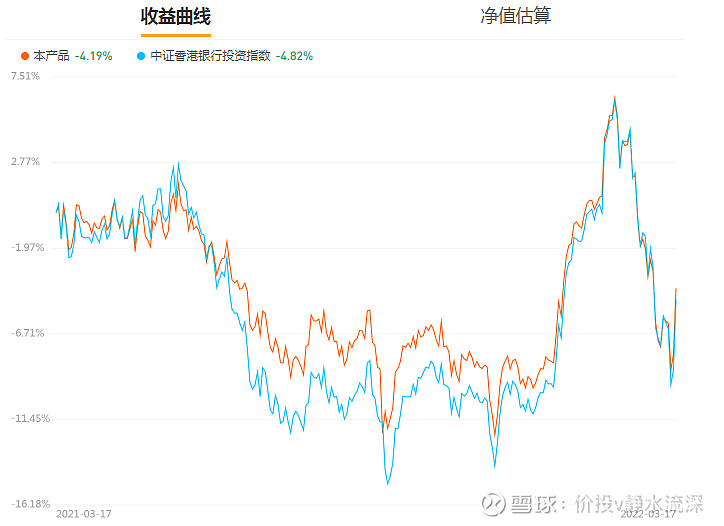

比如泰康香港银行指数A(006809),今年以来收益为4.50%,要知道这是在恒生指数下跌的背景下取得的成绩,具体来研究,如图:

投资者可以了解该产品跟踪的是中证香港银行投资指数,而且走势还是较为紧密的,从年度的收益来看,产品的波动并不是很强,也就在百分之20左右附近,对于那些不喜欢股价波动较强的投资者而言,这款产品可以研究下,那么继续从收益角度来理解,如图所示:

该基金的业绩波动明显要低于其他行业,站在投资角度应该是较为稳健的,至少在下跌的时候能够抵御市场的风险,从最近的产品走势来看远胜于恒生指数,而在未来的收益方面,就必须要看该产品的持仓:

投资者可以发现该基金持有的基本是以资产规模优势的银行为主,比如文章上面所说的几家国有银行,比如工商银行,建设银行,农业银行,中国银行,这几家持仓占比为45%左右,而且港股资金偏爱的招商银行与邮储银行也有不错的持仓占比,另外还有持仓一些只在港股上市的金融企业,总之这些企业在估值层面仍然较为便宜,所以收益角度的话,应该强于固收产品,只要市场不是单边下跌的趋势,这些年获得年收益10%应该还是可以的,毕竟银行股的投资价值显而易见,投资者只需要等待估值修复即可,而买入相关的基金的优势能够避免个股的风险,只要认为行业是具备前景的,当下是便宜的,那么就可以参与,尤其是那些不太钻研行业的投资者,行业基金稳健度仍然要胜于直接投资个股,而且那些不是很贪心的投资者就算以定投的方式配置,收益层面应该也强于债券基金,或者固收产品。

无论是直接买入银行个股,还是配置相关的基金,其实投资都是漫长的过程,尤其是参与银行股的投资者们,这些年持有银行的总是在抱怨赛道股多么的疯狂,也总嫌弃银行板块不给力,其实这样的出发点本身就是以市场为主,如果你盯着市场的股价,眼前的利益,那么很容易就会被资金所带跑偏,稍不小心就参与到资金博弈的游戏中去,因此为何我们不以另外的方式去看待投资呢?也许你会发现别样的风景。

比如我们不关心眼前的股价,而是在意企业的价值,试问银行股到底便宜不便宜,值不值钱?那些国有银行以4倍左右的估值,PB层面0.5倍在市场交易,是不是以打折的价格让投资者买入呢?在日常生活中,超市打折,网上购物打折我们总会疯狂消费,但是为何在市场发生这样的时候却视而不见呢?而且总要抱怨,原因很简单,那是因为投资者的心总是太急躁,恨不得买入就直接估值修复,而市场的机构恰恰是发现了投资者的这个缺点,就以股价作为诱饵去让我们做出失去理智,十分疯狂的行为,所以我们必须要练成忽视股价,而在意企业价值的想法,要是市场以打折的价格在交易优秀的企业,那么我想只要是闲钱,以稳健的投资方式参与一定会获得较为不错的回报。

要知道这些国有银行是核心资产,只要你去马路上随便问个人,他们其实都是这些银行的客户,难道这些银行的社会地位与资产质量不如那些中小企业?甚至不客气的说,这些企业是金融系统的守卫者,所以在稳健角度是远远胜于任何行业的,即使别的行业发生困境,而这些企业也不允许倒下,因为这是根本问题,是维持秩序所必须要做到的,当下的估值确实以打折的价格出售,这样的定价固然十分的不可思议,但恰巧是这样也给投资者建立了未来收益的安全边际。

正如巴菲特所说,别人贪婪的时候你要恐惧,别人恐惧的时候你要贪婪,他老人家本着这样的原则实现了历史上极为了不起的投资传奇,也在金融危机的时候他老人家以买入银行股而赚的盆满钵满,征服了投资界那些质疑他的人,极限的估值虽然会让人觉得不可理喻,但也是赚取超额收益所必须具备的有利条件。

而如今银行的估值正在以不可思议的定价在市场交易,投资者是参与还是无动于衷呢?这是值得思考的问题,也许仁者见仁智者见智吧,这些年市场总是在嘲讽着价值投资,银行股的持有者,认为他们是愚蠢,不懂变通的人,但我相信时间会证明才会是正确的,谁才是可笑的,当你只会以当下的价格论英雄的话,那毫无疑问这是十分愚昧的想法,因为你的眼光是如此的浅,只有立足于长远看待当下的人才是真正的智者,自古以来皆是如此。

-----------------------------------------------------------------------------------------------------------------------------------------------------------免责声明:以上发布的观点全是自己个人的主观观点,仅供参考,不构成对任何人的投资建议,不具备任何代表性,投资者据此操作,风险自负。