恒生"炒股"在很多股民看来是不务正业,对于绝大多数主业不是炒股和投资的公司,如持有过多金融资产,的确不是什么好事,但股票最可贵的地方在于特殊与灵活。为啥在恒生这里,我觉得非常可以理解呢?HW谚语:自己做的狗粮自己先吃,或自己造的降落伞自己先跳。用在这里太合适不过了。

恒生是为金融公司提供各类应用软件和数据服务的金融科技公司。

金融科技,是个细分行业,但依然可以进一步细分。金融科技的底层技术或产品,恒生干不过HW、阿里等一些巨头。芯片、操作系统恒生完全不涉及,中间件(恒生JRES也是与阿里合作),数据库(恒生自研的DB估计也是在开源的)也不是优势项。HW会找恒生进行战略合作,核心原因在于它比科技/IT公司更懂金融业务,比业务更懂IT/科技。

20多年,天天在了解金融行业客户的业务痛点、需求,没有业务那么懂业务,是指在单个领域或点的深度上不如业务专家,但从全局或端到端、行业视角看时,银行、券商、基金等岗位专家,不一定有恒生的专家对业务了解那么全。从组织能力角度看,这一定是需要漫长的时间来积累和提升的。

"蚂蚁要成立金融科技公司",这被一些股民认为是恒生的利空。凡是这么持有该观点的股民,个人认为它并不了解恒生的竞争力在哪里?与HW、阿里他们的区别在哪里?阿里有天弘基金,曾经一度差点真的要颠覆部分基金公司了,但这属于恒生的下游客户。从金融科技角度看,阿里要搞金融科技,更多是类似于HW的方式,提供底层技术或平台,赋能行业应用,如果它下场直接跟恒生在应用端竞争,除非脑子进水了。这是99.9%不会发生的事情,我也不敢说100%,万事没绝对。

作为轻资产公司,恒生除了建基地/买办公楼需要投资,其他都是相对稳定的经营性资产。那每年赚的钱总得有去处?虽然公司上市以来还未进行过任何一次增发与配股,且分红20.1亿,在A股上市10年以上的公司里面,这都极其的稀少。如果有融资,钱还会更多,2018年上市的宇信就融了11亿,顶点的确也没有,2003年上市的金证,融资3次融了14.6亿,其实这个也不算多了;但恒生是完全没有增发与配股。

每年研发投入占收入35%以上,非常高的投入占比了。在确保研发高投入,业务不断发展的情况下,目前33.3%也非常的健康与合理。那盈余的钱拿去干什么?保守些都定存,激进的就是搞多元化并购、投资,中间些就是理财或债券投资。对于恒生来讲,长期混迹金融行业,自身有足够的工具与数据,如果自己下场,完全搞不好股权投资,貌似也说不过去,完全不敢参与风险稍高的股权投资,也不合理。

因此,逻辑上恒生参与股权投资,是非常合理的事情。剩下的关键就是,历史上他的金融资产投资效果如何?能不能体现出一些相对优势?不能说每年绝对不能亏。

本篇重点研究这个问题。

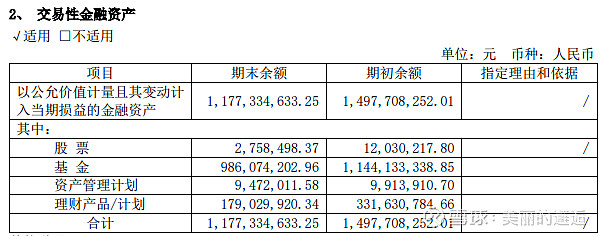

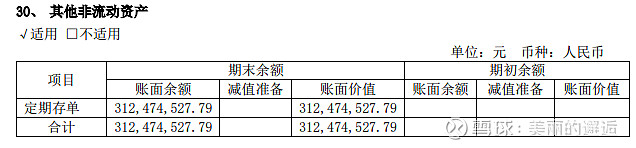

先看下2023年年报中,各项金融类相关资产的明细。

2023~19年的长期股权投资,21、23两年同比有较大变化。

2023年追加投资的明细,这些都是小亏。

2023年全部长投的投资收益是6,875万,核心是蚂蚁基金销售分享利润8,755.98万元。

2022~2018年蚂蚁基金销售公司的历年分享权益,18年大熊市都不亏,22年也是很差的年份,结果大赚了1.2亿;这是一笔相当爽的长期投资。

除了蚂蚁基金,其余余额过亿的有3家了,一家是去年才投资的。由于有蚂蚁基金销售的坐镇,每年长投的分享权益都是正收益。

全年股票金额占金融资产比例在10~15%之间;理财占大头,无论是绝对值还是占比都较低,说个冷知识,宇通也很喜欢买股票,几十亿金融资产,貌似股市没多少声音谈这点。曾经我也觉得很不好,股价涨了谁鸟这个,这个也不影响大涨,关键还是风有没有吹来。

股吧里不少人把恒生炒股当做股价不涨的原因之一,都是下跌时找原因的典型!我100%不认为这事跟股价下跌有屁的丝毫影响。

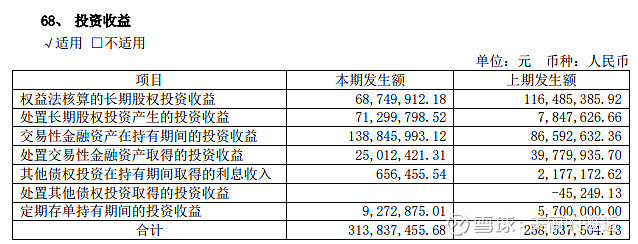

再看2023年的相关收益

去年基金和理财赚的投资收益是1.63亿,年初交易性金融资产约15亿,收益率约10.8%。

长投处置和持有收益共1.4亿,长投2023年年初约12.7亿,收益率11%;

去年处置的长投主要是星图科技。2018年首次投资5000万,处置收益0.71亿。还可以。

处置交易性金融资产收益0.25亿,核心是卖出部分基金与理财。

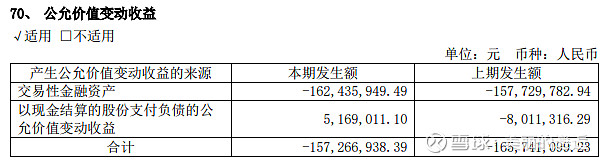

目前依然持有的基金和理财,去年公允价下跌1.62亿,与上面赚取的1.63亿投资收益一起考虑,2023年交易性金融资产总体盈亏平衡。

2022年:交易性金融资产持有、处置收益1.26亿,公允价下跌1.58亿,亏损0.32亿;

2021年:交易性金融资产持有、处置收益1.43亿,公允价上涨4.19亿,共赚5.62亿;

2020年:

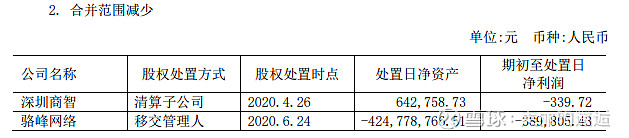

处置长期股权投资带来收益3.45亿,其中处置杭州恒生鼎汇科技0.25亿,处置骆峰网络产生损益3.198亿;神奇的地方在于,这是家资不抵债的公司。

子公司骆峰网络于2015 年9 月8日、2016 年 12 月 13 日收到中国证券监督管理委员会行政处罚决定书。2015 年-2016 年度已确认罚没支出 439,467,490.68 元。因骆峰网络于本期不再纳入公司合并财务报表范围,形成处置收益 31,984.83 万元。骆峰网络已于 2021 年 1 月 28 日办妥工商注销手续。基于上述处罚事项,原HOMS 业务应收款项预计无法收回,19,079,073.14元应收全额计提坏账;(为啥还能带来几个亿的处置收益?不懂)

2020年投资收益5.84亿(扣除3.2亿驼峰,也有2.64亿);公允价值变动收益1.03亿;

2019年财报:

2016 年 12 月 13 日,骆峰网络开发运营的HOMS 系统,包含子账户开立、提供委托交易、存储、查询、清算等多种证券业务属性的功能。骆峰网络明知客户经营方式,仍向不具有经营证券业 务资质的客户销售该系统,提供相关服务,并获取收益的行为,违反了《证券法》第一百二十二条的规定。时任骆峰网络董事长刘曙峰为直接负责的主管人员,总经理官晓岚为其他直接责任人员。我会决定: 没收骆峰网络违法所得 109,866,872.67 元,并处以 329,600,618.01 元罚款。 对刘曙峰给予警告,并处以 30 万元罚款。对官晓岚给予警告,并处以 30 万元罚款;

(2019年直接持有骆峰网络60%,间接持有15%,共75%,如合并财报,应享有净资产为负的31828万元。因此破产清算,该子公司没有可执行的资产,反而带来同样多的处置损益,不过这种损益没有现金流支撑,这算是一笔历史旧账了)

2019年投资收益4.75亿,其中处置以公允价值计量且其变动计入当期损益的金融资产取得的投资收益3.51亿,又赚了一笔;当年公允价值变动收益1.35亿;

2018年:

投资收益2.57亿,公允价值变动收益-0.23亿,整体2.34亿;

综上:2018年大熊市盈利2.34亿,19、20、21年都盈利好几个亿,22年也是熊市,盈亏平衡,去年结构性市场,并不好做,盈亏平衡;每年的金融资产中,股权资产占比并不高,更多是基金、理财产品,核心长投资产蚂蚁基金销售公司每年都赚钱。

18~23年的业绩整体来看,如看成一个基金,绝对是属于靠前不错的基金。

这个应该算是情理之中的结论,基本符合预期。已连续2年盈亏平衡,大盘目前也就3100点附近,今年或明年指数能到3500、4000点,经验判断,应该每年可以小赚几个亿。

这真的一点都没有乱搞!