一、分产品分地区销售分析

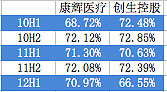

康辉医疗的脊柱产品品种全,11年上半年销售是创生控股2倍,12年上半年比11年上半年销售增长29%,占总收入的比例达到历年最高,约32%;创伤产品销售一直比创生控股差一点,12年上半年销售与创生控股差不多,约为创生销售的97%,比去年同情增长24%,占总收入的比例为60%;OEM比去年同期下滑4%,占总收入比例为8%。上半年国内收入增长强劲,增32%,占总收入比例达77%,国际收入受中东政治形势的影响只增长了2.4%。

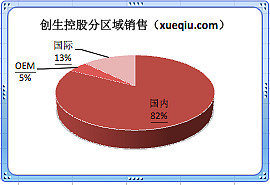

创生控股脊柱产品一直比康辉医疗弱,由于上市了一些新脊柱产品并吸收骨科医生等加强销售,脊柱产品上半年销售加速,比去年同期增长95%,相对于康辉医疗12年上半年脊柱产品销售的74%,占创生总收入的比例达历年最高,约21%;创伤产品增速放缓,比去年同期增长17%,占总收入的比例为56%;OEM比去年同期下滑7%,占总收入比例为13%;毛利率最低的手术工具等其他收入大幅增长,比去年增89%,占总收入比例达11%。如果只算脊柱和创伤产品收入,创生控股比康辉医疗少6%。

二、费用率分析

康辉医疗销售费用一直比创生控股高,不过康辉的销售费用率在降低,创生由于销售投入加大,销售费用率在提高;康辉和创生的管理费用率都在上升;二者的研发费用都在加大,创生的研发费用率仍高于康辉。

三、毛利率分析

康辉医疗毛利率保持稳定在70%以上;而创生控股的毛利率降到了67%,原因是低毛利率的其他产品收入占比上升,同时高毛利率的创伤、脊柱产品的毛利率都有所降低,CEO钱福卿对毛利率下降的说法是卖了低毛利的产品,“低毛利产品有市场需求,公司不能‘不做不卖’以调整产品组合”,CFO何嘉文认为也与劳工工资上升有关。(注2)

四、应收账款分析

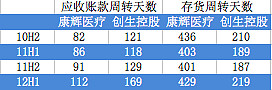

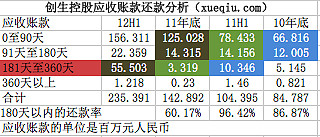

康辉医疗和创生控股的应收账款周转天数、存货周转天数都在增加,创生控股的应收账款增加尤其多,非常值得警惕。康辉医疗对应收账款的构成没有查到(有查到的朋友请告诉我,先谢了)不便分析;创生控股的应收账款构成披露得比较详细,分析如下:创生报告中披露给与客户的账期一般为0到90天,现在我们放宽一点,计算半年后收回账款的比率,11年底0至90天及91天至180天的应收账款应该在12年上半年归还,没有还完的就会计入12年中报的181天至360天应收账款,所以11年底180天以内的应收账款还款率等于(125.028+14.315-55.503)/(125.028+14.315)=60.17%,有40%的应收账款过了至少半年还没归还,而11年上半年及10年底180天以内的应收账款还款率分别为96.42%、86.87%,说明公司去年年底的销售存在向渠道压货现象,今年中报又有大量的0到90天应收账款,投资者需要警惕是否又是在向渠道压货。中报也披露8月15日前收到了1.13亿的应收账款,但是不影响上述分析,因为还款期远远超出了公司规定的90天信用账期。

五、疑问,请教各位:

1、康辉医疗的存货比例一直非常高,存货周转天数常年维持在400天以上,这是什么原因?

2、创生控股7到9月大型订单出货,但存货周转天数只比去年同期增16%,这个订单到底是真是假?如果是真,存货不足,如何保证非大型订单的销售?

3、按大摩的说法(注3)上半年毛利率降低,主要由于大型订单毛利率较低,可是上半年国际收入只有973万元,难道大型订单的收入计入了国内收入?如果是这样的话,公司的自然增长会降低不少。

声明:本人持有创生控股多头仓位

注1:骨科植入物医疗器械上市公司比较网页链接

注2、注3:网页链接

@李建昌 @chance12 @Zidane @新老宋 @坂上之云 @Lucking @ali2009 @johnnyxiang @CHECO2006 @王铠嘉 @ww620 @KrisFish @流落香江 @ddc321 @傻大黑粗 @老火煲汤 @管子2010 @神之一手 @Tonie