最近无意间读到了奥卡姆剃刀理论。简单来说:就是如无必要,勿增实体,即简单有效理论。这把剃刀出鞘后,剃秃了几百年间争论不休的经院哲学和基督神学,把科学从宗教当中彻底分离出来,引发了始于欧洲的科学革命和宗教改革。

我自己的原创理论,则是市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。看到这里,很多读者会发出疑问,市赚率与PEG很像,只是把作为分母的增长率替换为ROE,实在没有必要。而实际上,市赚率并非画蛇添足!

1.PEG只能估值成长股,无法估值价值股。贵州茅台,最近几年的最佳增长率只有20%。如果用PEG估值,20PE以上就算高估?显然是不正确的。

2.巴菲特说过,价值与成长是相通的,最重要的就是ROE。并且,还可把ROE看作是内在价值的增长率。

3.仿造PEG,用ROE替换增长率,不就可以估值价值股了吗?于是就有了公式,PR=PE/ROE。

4.贵州茅台,30%的年化ROE,所以30PE以上才算高估。估值价值股,市赚率显然要比PEG更靠谱。

5.除了贵州茅台,市赚率还可解读巴菲特。巴菲特90%的投资案例,均符合市赚率低估买入标准。

6.喜诗糖果,巴菲特首次放弃烟蒂股。12.5PE买入,ROE为25%,市赚率=12.5/25=0.5PR,刚好就是半价。2000年股东大会,巴菲特表示:“如果能够找到许多半价交易的公司,我们会喜不自禁。”考虑到喜诗糖果正是巴菲特“好公司好价格”的开山之作,所以这个“半价”很可能就包括了喜诗糖果。

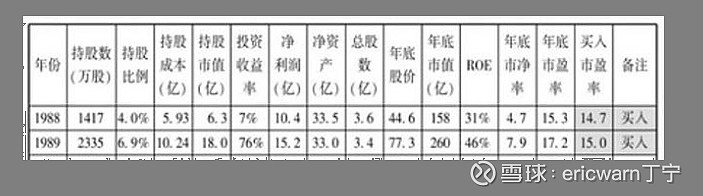

7.可口可乐,巴菲特在1987年股灾之后两次建仓。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。

8.1992年,巴菲特在股东信里爆料,只有DCF才最接近企业内在价值的计算方法。而实际上,当相关变量特定取值,ROE在10%~33%之间时,DCF与市赚率的估值结果极为相近。考虑到巴菲特大部分的投资,ROE均在10%~33%之间。所以巴菲特完全可以用心算的市赚率,来代替极为复杂的DCF。

9.值得注意的是,最近几年流行的PB-ROE模型,同样符合高ROE企业匹配高PE估值的巴菲特理念,但却无法解读巴菲特的喜诗糖果和可口可乐案例。

10.有了PR=PE/ROE之后,玩法就要比PEG、DCF、PB-ROE更多样了。因为PE=PB/ROE,所以市赚率就可以推导出第二公式:PR=PB/ROE/ROE/100。

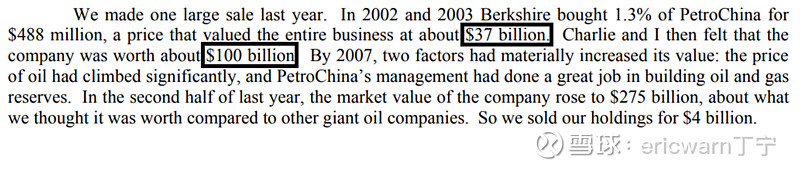

11.估值周期股和困境反转股时,可以把现值PB和多年平均ROE代入第二公式,这也是PEG、DCF、PB-ROE所无法做到的。巴菲特买入中国石油,ROE取值多年平均,运用第二公式,市赚率=0.38PR。当年总市值370亿,市赚率合理估值974亿。四舍五入之后,刚好就等于巴菲特宣称的1000亿内在价值。

12.巴菲特买入比亚迪,ROE取值多年平均,运用第二公式,市赚率=0.5PR。这不仅是一笔风险投资,同时也是又一笔令巴菲特满意的“半价”交易。

13.国内股市,国企央企无法收购,只能依靠股价上涨和股利分红来实现价值回归。引入股利支付率作为修正系数N,就有了修正市赚率:PR=N*PE/ROE。

14.以一半分红作为标杆,股利支付率≥50%的企业,修正系数N为1.0(50%除50%);股利支付率≤25%的企业,修正系数N为2.0(50%除以25%)。50%>股利支付率>25%的企业,例如33.3%的企业,修正系数为1.5(50%除以33.3%)。最近几年,市场先生总是在股权思维和股利思维之间摇摆不定。实际上,修正市赚率就是两者之间的折中方案。估值高ROE企业,修正市赚率更接近DCF。估值低ROE企业,修正市赚率更接近DDM。

15.贵州茅台,75%的股利支付率,30%的年化ROE,修正系数为1.0,30PE以上才算高估。

16.招商银行,33.3%的股利支付率,16%的年化ROE,修正系数为1.5,16PE的三分之二才算是合理估值,大概也就是10PE多点。

17.为了避免价值陷阱,市赚率对增长率的要求最好是ROE的一半以上。啥?不明白?举个栗子,30%的年化ROE,增长率最好15%以上。

18.为了避免高杠杆暴雷,市赚率对负债率的要求是不能高于行业平均值,暴雷的地产股皆是如此。

19.高利率市场环境下,市赚率的合理估值会下移至0.7PR~0.9PR。低利率市场环境下,市赚率的合理估值会上移至1.1PR~1.4PR。巴菲特在上世纪80年代的股东信里,分析过两个案例的合理估值,市赚率均在0.8PR左右,因为那是高通胀时代。

20.高利率市场环境下,股息率也很关键。前两年港币定存利率飙到了5%,股息率低于5%的H股,投资价值大幅缩水。

21.有人说,华尔街那么多专业团队,有用的指标早就发明了。市赚率之所以未被发明,肯定是画蛇添足。在这里,引述巴菲特讲过的一个小故事。地上有100元钱,但所有人都不捡。因为他们认为,如果是真钱的话,早就被人捡走了。这个时候,巴菲特走过来,捡起100元,揣进了自己兜里。

22.市赚率绝非万能,最适合ROE稳定的价值股,也可模糊正确的估值ROE可预期的周期股(如石油煤炭金属)和困境反转股(如美国运通和盖可保险)。估值成长股,市赚率不好用,更推荐PEG。

@今日话题 @闭嘴吧超超 @陆冲河 @博士王神经 @曹国公李景隆 @周期及其趋势

$贵州茅台(SH600519)$ $招商银行(SH600036)$ $中国海洋石油(00883)$