回顾中国海油2023年的三季报,写明了前三季度布伦特原油均价为81.96 美元/桶,公司的桶油成本为28.37美元。比较巧合的是,2023年四季度的布伦特原油均价,刚好也在82美元附近。这就意味着,如果中国海油的桶油成本不变。那么四季度的业绩,大概就是前三季度的1/3。

从ROE角度来看,前三季度的ROE为15.45%,平均每个季度就是5.15%。模糊正确的进行预估,全年ROE=15.45%+5.15%=20.6%。从每股利润角度来看,前三季度每股利润2.05元,平均每个季度就是0.68。模糊正确的进行计算,全年每股利润=2.05+0.68=2.73元。需要特别说明的是,这种预估方法仅适用于中国海油。至于中国石油,每年的第四季度都会调节利润,所以无效。

书归正传,按照中国海油的公告承诺,40%的股利支付率。2.73元的每股利润,就对应了1.09元的每股分红,折合港币每股1.19港元。今日收盘,海油A的股息率是3.8%,海油H的股息率是6.6%。

接下来,再看看美国10年期国债收益率,目前已经从高位的5%大幅下跌至4.277%,港币的定存利率大概也是这个数值。股息税方面,港股账户的税率只有10%,但却要与港币定存利率进行比较。反观港股通账户,虽然税率高达28%,但却只需与人民币定存利率进行比较。如此一来,便只需以港股账户作为标准即可。

假设,国际油价能稳住,不考虑产量增加,中国海油H要想涨到4.277%的股息率,还要再涨1.3888倍(6.6%×0.9÷4.277%=1.3888)。也就是说,中国海油H大概还有38.88%的上涨潜力!

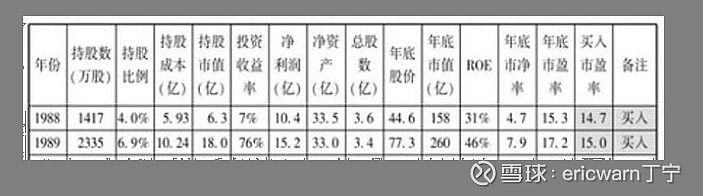

文章的最后要说的是,为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值指标。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。比较巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。再加上巴菲特90%的投资案例均符合市赚率低估买入标准,所以市赚率很可能就是巴菲特的投资秘密。

考虑到PE=PB/ROE,所以市赚率还有一个推导出来的第二公式(PR=PB/ROE/ROE)。在估值周期股时,可以将现值PB和景气周期第一年的ROE代入到第二公式。今日收盘,中国海油H股的市净率为1.24PB,2021年的ROE则为15.36%。市赚率=1.24/15.36%/15.36%/100=0.526PR。考虑到巴菲特当年0.8PR卖出了中国石油H股,所以中国海油H股的上涨潜力大概还有50%左右。