九泰基金致远权益投资部总经理

九泰基金致远权益投资部总经理

锐系列公募基金经理

刘开运

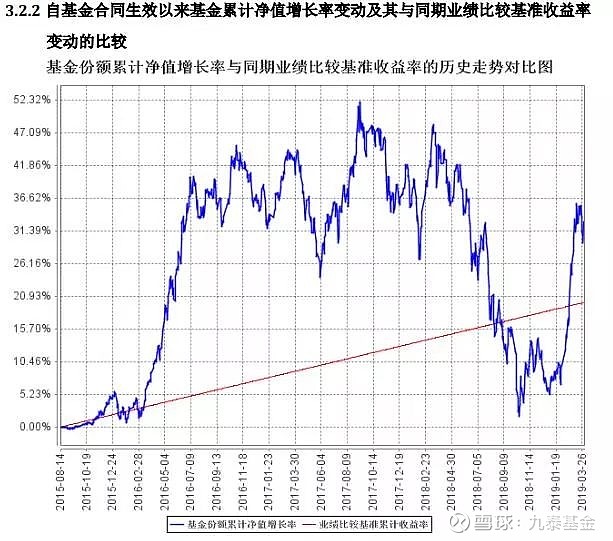

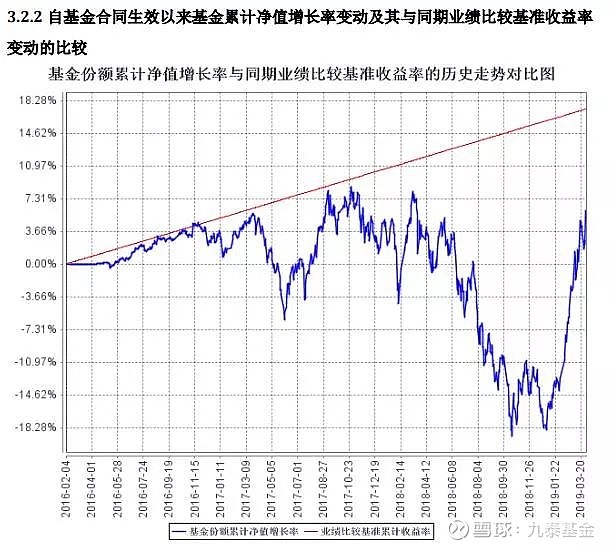

季报数据显示,刘开运管理的五只基金呈现“稳中有升”的积极态势。他管理的九泰锐丰混合(LOF)一季度收益32.12%;九泰锐富一季度收益29.2%;九泰锐智和九泰锐益一季度收益分别为24.94%和23.95%;九泰锐诚混合(LOF)一季度收益率21.87%。注:1、以上数据来源:基金1季度报。2、九泰锐诚混合(LOF)业绩截至2019-3-24,九泰锐诚混合(LOF)转型后基金份额净值增长率为4.84%其他数据截至日期:2019-3-31,业绩比较基准收益率及基金成立以来完整会计年度业绩请见文末。

刘开运认为,投资这项事业好比一场比拼耐力的马拉松,“如果你愿意,这项事业的周期可以非常长。而对于马拉松来说最重要的是什么?并不是你短时间跑的很快,也不在于一朝一夕的领先,而是你可以跑得很远,时间上可以跑得很长,而这也正是我们在投资实践中所追求的东西。”

刘开运认为,投资这项事业好比一场比拼耐力的马拉松,“如果你愿意,这项事业的周期可以非常长。而对于马拉松来说最重要的是什么?并不是你短时间跑的很快,也不在于一朝一夕的领先,而是你可以跑得很远,时间上可以跑得很长,而这也正是我们在投资实践中所追求的东西。”

“股票实质上是企业,也就是说你手里持有的并不是一个证券代码,而是一家企业。如果把股票市场当做一场马拉松,把股票比作参加马拉松的选手,那么要跑赢这场马拉松,选手(企业)的基本素质一定要很好。最终当你持有这些股票(企业)时间越长,你越有可能获得超额的收益。”

我们构建的股票池,严格遵循我们对于资产质量的严苛要求。当前我们通过三个核心指标做投资标的筛选,分别是:(1)可持续的盈利能力(最近三至五年拥有较高的平均ROE水平,通常大于>15%);(2)可持续的成长性;(3)合理的估值。按照这样严苛的要求来筛选企业,最终将遴选出中国各行业最优质的企业资产,这也正是我们长期信心的根本来源。我们坚信,持有一批这样优质的股票资产,在未来能够大概率的跑赢它所在行业的平均水平,再通过合理的行业配置,进而实现组合跑赢基准指数的长期目标。

通过九泰基金研究部门对不同行业的全面覆盖、以及重点企业的深入研究,我们把重点企业的竞争优势完整总结出来,这种竞争优势是未来企业保持较高盈利能力和持续增长的关键要素。竞争优势不是因为正好赶上了某个风口,或者行业爆发式增长所带来的,而是企业通过持续的前瞻性投入、构建品牌、扩大规模降低成本等行为建立的能力。通过核心竞争优势推动利润的持续增长,最终带动股票价格的增长,而我们认为就是可持续的阿尔法收益。

我们依据业绩、估值、预期与资金四个维度在不同时间的表现将市场划分为预期、验证、兑现、失落阶段四个阶段。

在一轮上升行情的启动期,即“预期”阶段,企业盈利通常表现平稳或较弱,估值较低并将出现明显抬升,货币、财政等各项政策预期明显增强,场外资金少量进入、各类资金开始加仓,此时不应纠结于基本面的疲软,而应该坚定耐心持有弹性较大的品种。在“验证”阶段,企业盈利明显好转,估值继续抬升至合理区间,政策预期尚未边际收紧,资金大量进入,此时应选择行业景气度改善明显的行业。在“兑现”阶段,企业盈利达到高位,估值出现瓶颈,政策预期掉头向下,资金热情保持高位,此时应选择估值较低、业绩稳健、相对滞涨的品种;在“失落”阶段,企业业绩滑坡,估值下调,政策逆周期调节尚未出现,资金离场,此时应做防御性投资,并降低仓位。

四维驱动模型与市场周期

来源:九泰基金

来源:九泰基金

我们的目标是通过持有高品质公司组合,力争在组合配置上持续领先市场一小步,在投资结果上长期战胜沪深300,因此对组合的管理更加多元、立体、灵活。在投资结果上长期战胜沪深300的目标,不是一件容易的事情,但我们希望采取符合常识与逻辑的中长期措施,在承担适当风险的情况下,有较大机会实现该目标。

(1) 通过持有平均盈利能力超过基准指数组合战胜基准指数。聚焦高品质公司(具备持续的盈利能力、持续的成长能力),维持组合较高平均盈利能力与适当增长,在组合平均盈利能力方面胜于基准指数。

(2) 均衡配置与行业偏离。通过四维驱动模型分析市场阶段与行业投资阶段,在市场处于“预期”与“验证”阶段坚定、耐心持股,在“兑现”与“失落”阶段控制仓位,防范风险。在四维驱动模型分析框架下根据行业景气度做适当行业偏离。

(3) 坚定逆向投资。在市场一致悲观时坚定持仓,在市场一致看多时谨慎行事。通过四维驱动模型判断市场阶段,提前市场而动,在市场跟进过程中获取超额收益。

广告时间

广告时间

看完这篇文章

相信您在投资思路上有了更多的收获:

风险提示:

风险提示:

基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。(注:上述投资标的筛选标准不构成管理人对于投资策略的承诺。)

备注:1.九泰锐智业绩比较基准:在基金合同生效后五年内(含第五年),本基金业绩比较基准为年化收益率5.5%;转为上市开放式基金(LOF)后,本基金的业绩比较基准为:沪深300指数收益率×60%+中国债券总指数收益率×40%

备注:1.九泰锐益业绩比较基准:本基金业绩比较基准为:沪深300指数收益率×60%+ 中债总指数(总值)财富指数收益率×40%

备注:1.九泰锐益业绩比较基准:本基金业绩比较基准为:沪深300指数收益率×60%+ 中债总指数(总值)财富指数收益率×40%

备注:1.九泰锐丰(LOF)转型前后,业绩比较基准均为:沪深300指数收益率×60%+中债总指数(总值)财富指数收益率×40%。2.九泰锐丰定增两年定期开放灵活配置混合型证券投资基金成立于2016年8月30日,成立之初为定增型公募基金,成立后的首个封闭运作周期为两年。2018年9月28日起,九泰锐丰灵活配置混合型证券投资基金(LOF)基金合同正式生效,基金名称由“九泰锐丰定增两年定期开放灵活配置混合型证券投资基金”变更为“九泰锐丰灵活配置混合型证券投资基金(LOF)”。

备注:1.九泰锐丰(LOF)转型前后,业绩比较基准均为:沪深300指数收益率×60%+中债总指数(总值)财富指数收益率×40%。2.九泰锐丰定增两年定期开放灵活配置混合型证券投资基金成立于2016年8月30日,成立之初为定增型公募基金,成立后的首个封闭运作周期为两年。2018年9月28日起,九泰锐丰灵活配置混合型证券投资基金(LOF)基金合同正式生效,基金名称由“九泰锐丰定增两年定期开放灵活配置混合型证券投资基金”变更为“九泰锐丰灵活配置混合型证券投资基金(LOF)”。

备注:1.九泰锐诚(LOF)转型前后,业绩比较基准均为:沪深300指数收益率×60%+中债总指数(总值)财富指数收益率×40%。2.九泰锐诚定增灵活配置混合型证券投资基金成立于2017年3月24日,成立之初为定增型公募基金,成立后的封闭运作周期为两年。2018年7月25日取消定增主题后,基金合同约定为“在封闭期内,股票资产占基金资产的比例为0% -100%”,取消定增主题之前的基金合同约定为“在封闭期内,股票资产占基金资产的比例为0% -100%;非公开发行股票资产占非现金资产的比例不低于80%”。同时,基金合同约定转为上市开放式基金(LOF)后,股票资产占基金资产的比例为0% -95%。九泰锐诚于2019年3月22日封闭期届满,并于3月25日转换为上市开放式基金(LOF)。

备注:1.九泰锐诚(LOF)转型前后,业绩比较基准均为:沪深300指数收益率×60%+中债总指数(总值)财富指数收益率×40%。2.九泰锐诚定增灵活配置混合型证券投资基金成立于2017年3月24日,成立之初为定增型公募基金,成立后的封闭运作周期为两年。2018年7月25日取消定增主题后,基金合同约定为“在封闭期内,股票资产占基金资产的比例为0% -100%”,取消定增主题之前的基金合同约定为“在封闭期内,股票资产占基金资产的比例为0% -100%;非公开发行股票资产占非现金资产的比例不低于80%”。同时,基金合同约定转为上市开放式基金(LOF)后,股票资产占基金资产的比例为0% -95%。九泰锐诚于2019年3月22日封闭期届满,并于3月25日转换为上市开放式基金(LOF)。

备注:1.九泰锐富事件驱动基金合同生效前五年,本基金业绩比较基准为年化收益率 5.5%(单利)。 2、本基金转为上市开放式基金(LOF)后,本基金业绩比较基准为:沪深300指数收益率×60%+中国债券总指数收益率×40%

备注:1.九泰锐富事件驱动基金合同生效前五年,本基金业绩比较基准为年化收益率 5.5%(单利)。 2、本基金转为上市开放式基金(LOF)后,本基金业绩比较基准为:沪深300指数收益率×60%+中国债券总指数收益率×40%

以上业绩图表来源于基金1季度报,材料仅代表我司相关观点,不做为投资建议。

以上业绩图表来源于基金1季度报,材料仅代表我司相关观点,不做为投资建议。

点击“阅读原文”

把九泰锐丰混合基金(LOF)带回家!

听说点个“在看”,投资赚钱概率更高哟